Inntektene/Nettoinntektene

Vanligvis fokuserer vi på topplinjen (bruttoinntekten), men i denne analysen kan det være fornuftig å fokusere på nettoinntekten, noe som også er det Fjordkraft yter mest fokus i sine rapporter/presentasjoner. I nettoinntekten vil man blant annet ha trukket fra innkjøpskostnadene for strøm, noe som åpenbart vil være den største kostnaden.

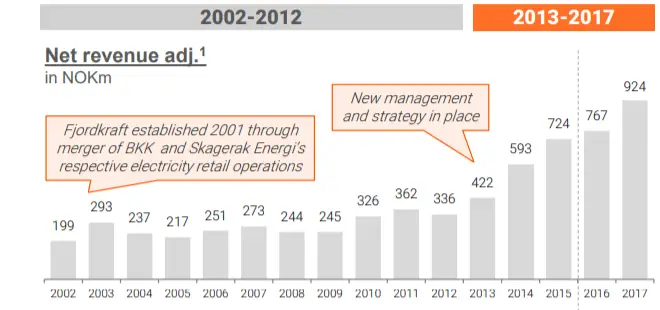

Utklippet under viser utviklingen til nettoinntekten siden oppstarten. Den totale gjennomsnittlige årlige veksten har i hele perioden vært på 10-11%, men som vi ser har veksten vært svært varierende i selskapet sin historie, og det er derfor naturlig å dele selskapet sin historie inn i to vekstfaser.

Første fase varte frem til 2012, og man opplevede da en årlig vekst på 5-6%, noe som ikke er en svak vekst, man samtidig heller ikke en veldig imponerende vekst. I årene fra 2002 til 2012, så var det stor variasjon i veksten, og det er generelt vanskelig å vurdere den langsiktige trenden i inntektene. I 2010 opplevde selskapet et tydelig hopp i nettoinntektene, noe som i stor grad skyldes flere oppkjøp, blant annet av Trondheim Energi Kraftsalg som på tidspunktet hadde 80000 kunder.

Andre fase startet i 2013, da Fjordkraft endret ledelsen og strategien. Den årlige gjennomsnittlige veksten har siden 2013 vært på 22.4%. Veksten i andre fase har både vært drevet av oppkjøp og organisk vekst.

Utviklingen i nettoinntekten siden oppstarten

Utklipp fra IPO-presentasjon

Gjennomsnittlig vekst

Egne beregninger basert på tall fra selskapet.

Med tanke på den siste tidens vekst på over 20% årlig, så bør man åpenbart være forsiktig med å forvente at veksten vil fortsette.

Det synes åpenbart at den fremtidige relative veksten vil være et godt stykke under 20%, og da særlig med tanke på at selskapet allerede har en høy markedsandel i Norge. Totalt har Fjordkraft rundt 1.2M kunder (basert på estimert antall personer i en husholdning). Hvor mye kan så Fjordkraft vokse i årene fremover? La oss utarbeide noen enkle estimater.

Ledelsen har selv et mål om 2.0M kunder, men når skal man nå målet? Målet om 2.0M kunder er blant annet presentert under «Roadmap to growth 2018-20» i investorpresentasjonen som ble holdt i forbindelse med IPO, men det virker lite sannsynlig at man faktisk mener at målet skal nås innen 2020 (i så fall er Fjordkraft kraftig undervurdert). Når det er sagt, så har Fjordkraft en godt differensiert strategi for hvordan man skal nå 2.0M kunder i et lengre perspektiv (se under), og man kan nok vurdere det som sannsynlig at selskapet vil nå 2.0M kunder på lengre sikt.

Betydelige vekstambisjoner

Hentet fra Investorpresentasjon i forbindelse med IPO.

Vår vurdering er at det kan være fornuftig å tenke seg at selskapet klarer å øke kundemassen med 100K årlig, noe som vil bety at man vil ha rundt 2M kunder om 8 år. Det er selvsagt mulig å levere en raskere vekst enn dette, særlig om man etterhvert også etablererer seg i andre nordiske land, men et utgangspunkt på 100K/årlig kan altså være fornuftig.

Tar man utgangspunkt i nettoinntektene for 2017, og kalkulerer gjennomsnittlig nettoinntekt per kunde, så kommer man frem til en nettoinntekt på NOK 770 per kunde. Optimalt burde man brukt gjennomsnittet over flere år, men tall basert på 2017 bør kunne være relativt representative for et normalt år.

Videre bruker vi gjennomsnittet for nettoinntektene til å estimere nettoinntektene de neste 8 årene (se under). Basert på den nevnte nettoinntekten per kunde, og den nevnte veksten i antall kunder, så bør det være mulig med en årlig vekst på 6-7% i nettoinntektene.

Estimert fremtidig vekst

Egne estimater, basert på ledelsens mål om 2.0M kunder i fremtiden.

En estimert årlig vekst på 6-7% i nettoinntektene bør være realistisk de neste 8 årene, og det er faktisk flere ting som kan tyde på at veksten kan bli enda høyere:

For det første er det naturlig at de nye tjenesteinitiativene (i første omgang mobilabonnementer) vil kunne ha en positiv effekt på nettoinntektene i årene fremover.

For det andre så forventer man i årene fremover større variasjoner i strømprisene, noe som bør kunne gi høyere gjennomsnittlig nettoinntekt per kunde enn de man hadde i 2017.

For det tredje er det også mulig at Fjordkraft forsøker seg utenfor Norge, noe som åpenbart øker vekstpotensialet voldsomt.

I sum er det altså mye som tyder på at den reelle årlige veksten kan bli høyere enn 6-7% de neste årene.

Vi har satt den årlige veksten fra år 9 og fremover til 3%. Gitt vekst i utlandet, så kan en vekst høyere enn 3% være logisk, men 3% kan være fornuftig i bruke i modellen.