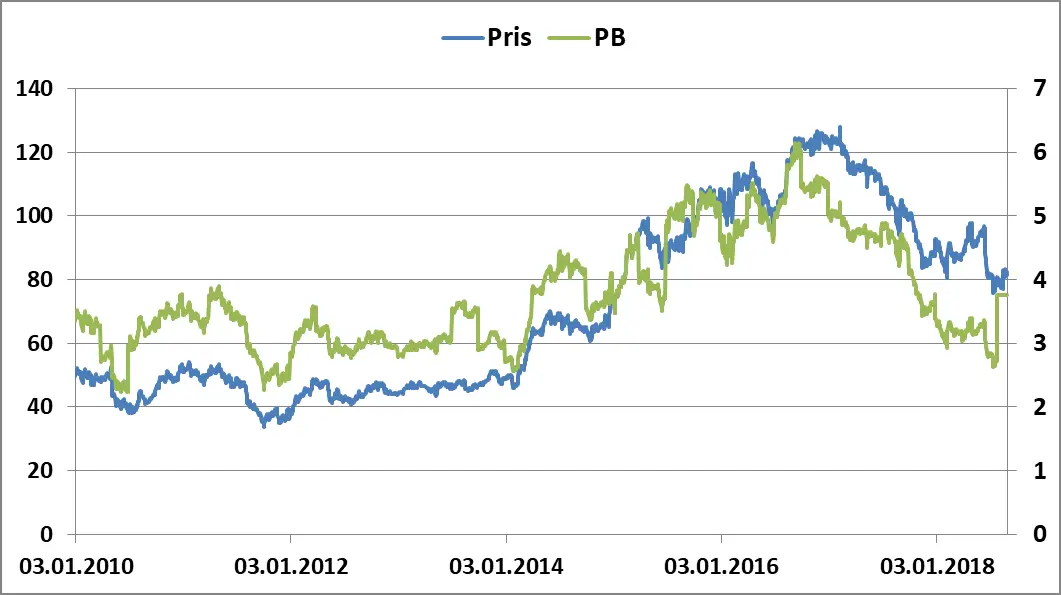

Historiske Multipler

Denne delen inneholder en kort illustrativ presentasjon av utviklingen til aksjekursen og tre ulike prisingsmultipler. Ingen kommentarer vil bli gitt.

PS. Datakilden manglet en oppdatering av andre kvartal (Q2), men vi har manuelt lagt inn PE, PS og PB som reflekterer den omtrentlige virkning av Q2-resultatet. Siden Q2-resultatet var svakt som følge av en betydelig nedskriving, så er var nødvendigvis også utslaget på PE betydelig.

PE-utvikling

Beregnet på bakgrunn av resultatene de siste fire kvartalene. Betydelige nedskrivninger i Q2 har åpenbart gitt store utslag på PE. Den langt høyere PE-verdien i dag enn før Q2, tyder på at investorene ikke tror at Veidekke vil levere like svake resultater i årene fremover som de gjorde i Q2.

PS-utvikling

PB-utvikling

Sammenlignbare Selskaper

I denne delen vurderer vi kort Veidekke mot noen såkalte sammenlignbare selskaper.

Når man sammenligner et selskap mot andre, så skal man være klar over at ingen selskaper faktisk vil være helt like. I dette tilfellet vil f.eks. Skanska være betydelige større enn Veidekke, samtidig som Skanska også har virksomhet i land som Veidekke ikke har noen virksomhet.

I forhold til norske AF Gruppen, så har AF Gruppen generelt mer aktivitet knyttet til renovering, miljøeffektivisering, og offshore enn det som er tilfellet for Veidekke. De nevnte aktivitetene kan ha bedre vekstutsikter, og/eller man kan over tid forvente at disse aktivitetene vil levere bedre marginer, noe som videre kan forklare hvorfor AF Gruppen tilsynelatende handles til høyere multipler.

Til tross for begrensningene som åpenbart ligger i en enkel sammenligning, så kan den absolutt gi en indikasjon på prisingen til selskapet, men også fortelle noe om hvordan selskapet skiller seg fra aktuelle konkurrenter. Store variasjoner i marginer, prising og gjeldsnivå, bør etter beste evne forsøkes å forklares, siden det kan gi nyttig informasjon om for eksempel hvilke endringer et aktuelt selskapet kan komme til å foreta seg, eller bør foreta seg for å bedre sin situasjon.

Sammenlignbare Selskaper

Kilde. Data fra Bloomberg. PE, PB, og PS er basert på de fire siste kvartalene, mens Nettomargin og Debt/Assets er beregnet på bakgrunn av tallene for 2017.

Oversikten over indikerer at Veidekke kan være underpriset. Generelt kommer selskapet godt ut i forhold til de tre konkurrentene, og særlig da i forhold til AF Gruppen.

Ser man på nettomarginen til AF Gruppen, så var denne i 2017 1.26x høyere enn Veidekke sin nettomargin. Logisk nok bør man prise omsetningen til et selskap som generer bedre marginer høyere enn et selskap som leverer lavere marginer. For AF Gruppen sin del prises hver krone i omsetning 2.3x høyere enn omsetning til Veidekke. Man kan ut ifra prisingen argumentere for at Veidekke er underpriset. På en annen side så tar man ikke hensyn til vekstutsiktene, som kan være forskjellig fra de to selskapene. Det vil åpenbart også være slik at nettomarginene ikke vil være stabil på over tid. Gitt at markedet for eksempel forventer at AF gruppen over tid vil ha en nettomargin som vil være betydelig høyere enn den som Veidekke kan komme til levere (mer enn 1.26x), så vil åpenbart også det kunne rettferdiggjøre prisen.

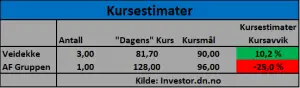

Det kan også nevnes at analytikerne som følger AF Gruppen og Veidekke har kursmål på Veidekke og AF Gruppen som indikerer at Veidekke er underpriset, mens AF Gruppen er overpriset.

Kursestimater

kilde.Estimater fra dn.no

En skal være klart over at verken AF Gruppen eller Veidekke følges av spesielt mange analytikere (i det minste ikke de som danner grunnlaget for markedsestimatene), og man bør derfor være skeptiske til hvor oppdaterte estimatene vil være.

____________________________________

Følg investing24H på Facebook og Twitter om du ønsker å bli varslet ved nye poster. Nyhetsbrevet kan du registrere deg HER

Advarsel. Investing24h.com fraskriver seg ansvar for tap som kan oppstå som følge av bruk analyser/informasjon publisert på denne siden.