Verdsettelse

I denne delen blir det gjort en enkel verdsettelse av Veidekke. Tilsvarende modell er benyttet mange ganger tidligere, og vil derfor ikke bli gjennomgått. Vi gir en kort presentasjon av de meste aktuelle inndataene.

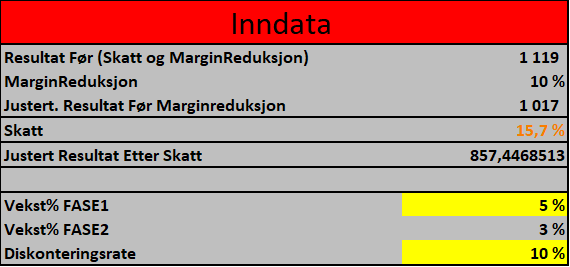

«Justert Resultat Etter Skatt»

I denne verdsettelsesmodellen benytter vi 2017-resultatet som et utgangspunkt/startverdi. Resultatet før skatt i 2017 var på rundt 1119 MNOK.

I dette case forventer vi at marginene vil være lavere i et langsiktig perspektiv, noe som hensyntas i modellen ved å redusere startverdien med 10%.

Vi er også interessert i resultatet etter skatt, noe som gjør at vi beregner og trekker fra skatt som baserer seg på beregninger av en effektiv gjennomsnittlig effektiv skattesats (se tidligere beregninger)

Etter å ha justert for skatt og marginreduksjon, så sitter man igjen med «Justert Resultat Etter Skatt»

«Vest% FASE 1»

Vi forventer som nevnt tidligere at den årlige resultatveksten de 10 første årene vil bli på mellom 5 og 7%. I denne analysen ønsker vi at leserne skal kunne se hvordan verdsettelsen endrer seg, gitt andre forventninger til resultatveksten. Her har vi brukt en vekstrate på 5% som eksempel.

«Vest% FASE 1»

Den årlige veksten i perioden etter første fase er satt til 3%.

«Diskonteringsrate»

Diskonteringsraten skal ta hensyn til risikoen forbundet med et selskap. Flere ting gjør at man bør vurdere å bruke en forholdsvis lav diskonteringsrate for Veidekke: Stort selskap, forholdsvis bra differensiert (på ulike land og typer virksomhet), historisk stabil utvikling, og et forholdsvis greit gjeldsnivå. BA-sektoren kan derimot være relativt konjunkturutsatt, og man bør derfor ikke benytte en for lav diskonteringsrate. Vi har valgt å benytte en diskonteringsrate på 10% i modellen, men du kan lengre ned på siden se hvordan andre diskonteringsrater.

Oppsummering av Inndata

Kilde. Egne beregninger

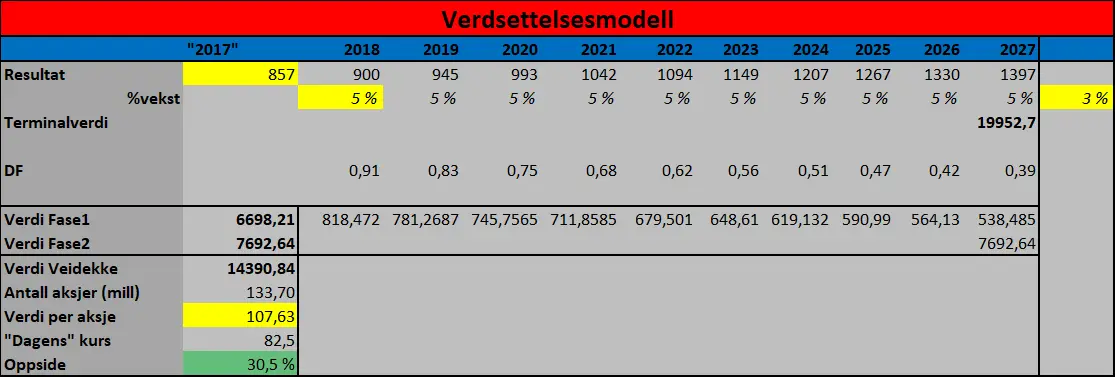

Nedenfor kan du studere verdsettelsesmodellen som benyttes. I modellen så benyttes en vekstrate på 5 % for fase 1 og en diskonteringsrate på 10%, men du kan lengre ned på siden se hvordan verdsettelsen endrer seg når man benytter andre kombinasjoner av vekst- og diskonteringsrate.

Verdsettelsesmodell

Kilde. Egne beregninger.

Tabellen nedenfor kan tyde på at en verdsettelse på mellom 100 og 120 NOK per aksje kan være en fornuftig verdsettelse av Veidekke-aksjen. I forhold til analysen fra tidligere, så vil en verdsettelse ned mot 100 NOK/aksje eller opp mot 120 NOK/aksje i stor grad avgjøres om man vurderer en årlig inntektsvekst på 5 eller 7% som mest sannsynlig de neste 10 årene.

Hvordan verdsettelsen varierer med diskonteringsraten og vekstraten (fase 1)