Inntektene og inntektsestimater

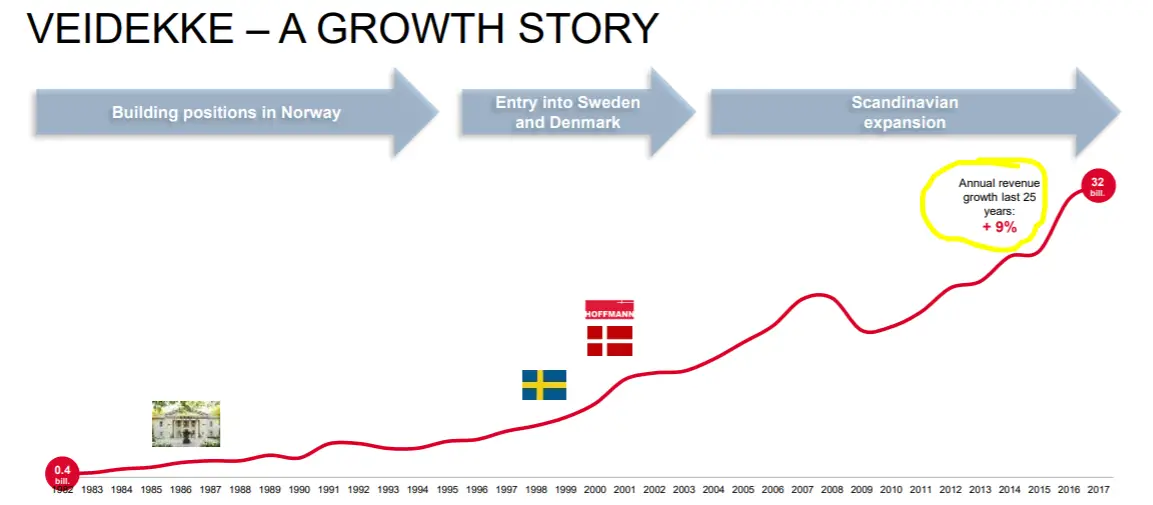

Inntektsutvikling til Veidekke har generelt over svært lang tid vært god. Siden 1982 og frem til og med 2017, så oppnådde Veidekke en gjennomsnittlig årlig geometrisk vekst på rundt 9%. Veksten har i 25-årsperioden delvis blitt oppnådd ved å en styrking av posisjo

nen i det norske markedet, men rundt tusenårsskiftet var man avhengig av og også tre inn det svenske og det danske markedet for å opprettholde en høy relativ vekst. Etter etableringene i Danmark og Sverige, så har inntektene stort sett vært stabilt stigende, men med tiden rundt finanskrisen som et unntak.

Veidekke: En veksthistorie

Utklipp fra Investorpresentasjon, Mars 2018.

Når man skal forsøke å estimere den fremtidige inntektsutvikling, så kan det åpenbart være fornuftig å se nærmere på den historiske utviklingen, men samtidig så er det klart at utviklingen de siste 25 årene i liten grad kan si noe om den fremtidige utviklingen til selskapet. Det kan være fornuftig å legge mest vekt på utviklingen de siste årene, men det er også viktig å studere veksten til de individuelle segmentene nærmere. Individuelle segmenter kan avsløre dynamikken i selskapet, og det kan derfor også være fornuftig å ta utgangspunkt i segmentene, når den fremtidige utviklingen til hele selskapet skal estimeres.

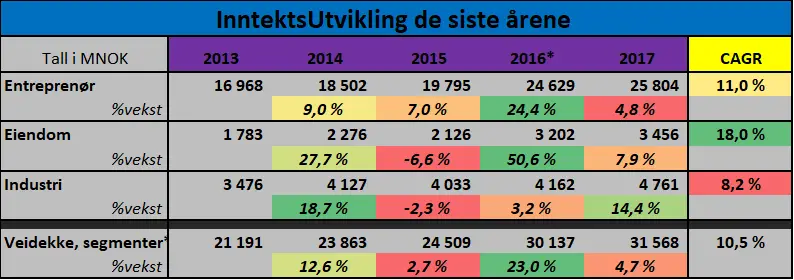

Oversikten under forteller oss at den gjennomsnittlige årlige inntektsveksten de siste årene har vært på rundt 10,5%, men det er veksten i 2016 som har bidratt mest til den veksten. På segmentnivå, så ser man at Eiendom har opplevd den største veksten, men det er Entreprenørvirksomheten som har hatt størst innvirkning på veksten til konsernet (største segmentet).

Når det kommer til stabilitet, så er det tydelig at det er Eiendom som er mest usikkert (men som man skal se senere, så kompenseres med høye marginer). Gjennom perioden har Eiendom vokst kraftig, men man bør nok være svært forsiktig med å forvente at veksten vil være høy også de neste årene, særlig med tanke på de svake utsiktene i de store byområdene i Skandinavia. Når det er sagt, så er det åpenbart at Veidekke bør kunne ta sikte på å fokusere mer på Eiendom i fremtiden.

Inntektsutvikling for veidekke på aggregert og segmentnivå

Egne beregninger basert på Årsrapport 2017

Inntektsestimering

Det er flere ting som de kan være naturlig diskutere i forbindelse med en estimering av den fremtidige inntektsutviklingen. La oss se på noe:

Foreløpig markedstopp? Om man vurderer å benytte historiske tall som utgangspunktet for de fremtidige estimatene, så er det viktig å ha en formening om den historiske perioden man tar utgangspunkt i har vært unormalt bra eller dårlig. I forhold til Veidekke og selskapet sitt marked, så er det naturlig å påpeke at det meste tyder på at eiendomsmarkedet i landene man driver eiendomsutvikling (Sverige og Norge) faktisk har vært spesielt bra i perioden, og da særlig i slutten av perioden.

I realiteten så betyr en topp mot slutten av den historiske perioden at gjennomsnittsveksten trekkes oppover, noe som videre gjør at det er lite sannsynlig at veksten vil være på samme nivå fremover. Veidekke forventer et svakere eiendomsmarkedet Skandinavia et svakere boligmarked de neste årene, og da særlig i og rundt de store byområdene.

Selv om eiendomsmarkedet er forventet å være svakere fremover, så tyder alt på at man vil kunne få en god vekst for anleggsvirksomheten. For Veidekke sin del, så skyldes i stor grad den stabilt gode veksten og de kontinuerlig positive resultatene, at man er godt representert i mange ulike segmenter (bra differensiert). I BA-sektoren så er det en stor fordel rent inntektsmessig at en generelt svak utvikling i etterspørselen fra private aktører (yrkesbygg, boliger osv.), ofte vil bety at myndighetene vil øke investeringene i samferdselsprosjekter og bygg (de vil i det minste opprettholde det nåværende nivået på investeringene)

Vekstmuligheter innenfor Skandinavia. Til tross for at Veidekke også har blitt et stort selskap i Skandinavia, så bør det fortsatt finnes gode vekstmulighet i dette markedet.

For det første er bransjen svært fragmentert, og selv de store aktørene står for en forholdsvis liten del av totalmarkedet. Veidekke bør både kunne vokse organisk og gjennom oppkjøp av mindre lokale aktører.

For det andre så er det foreløpig bare i Norge at Veidekke er representert med industrivirksomhet. I Sverige har man mulighet for å etablere en industrivirksomhet, mens man i Danmark både bør kunne vokse innenfor eiendom og industri. Generelt er det altså fortsatt gode vekstmuligheter for selskapet i Skandinavia.

Vekstmuligheter utenfor Skandinavia (Finland?). Selv om det fortsatt finnes gode vekstmuligheter i Skandinavia, så er det åpenbart at man etter hvert må vurdere å etablere seg i nye land. I det minste om målet er å opprettholde en forholdsvis høy relativ vekst. Finland bør kunne være et naturlig sted å etablere seg for selskapet. Generelt bør det finske markedet være relativt likt det man finner i Skandinavia, samtidig som størrelsen til markedet er lite nok til at en aktør som Veidekke bør kunne oppnå fornuftig markedsposisjon i løpet av noen år.

En inntreden gjennom et stort eller middels stort oppkjøp, vil være en fornuftig etableringsstrategi i det finske markedet. Utover det finske markedet, så kan også andre geografiske markeder være aktuelle, men det er åpenbart en fordel at disse markedene geografisk befinner seg nær dagens «hjemmemarkeder», siden det vil gjøre det enklere å utnytte og bygge stordriftsfordeler. For geografisk ekspansjon utover Finland, så vil det være naturlig å fokusere på å ta prosjekter hvor Veidekke vil kunne ha et komparativt fortrinn (spesialkompetanse).

***

Konkrete estimater for den fremtidige inntektsveksten

Rent historisk har inntektene til Veidekke vokst relativt stabilt, og også i fremtiden bør man ved tanke på hvor differensiert selskapet er, kunne forvente en relativt stabil vekst. Den relative veksten bør i midlertidig kunne forventes å være lavere enn det den har vært de siste årene.En svakere, men fortsatt en forholdsvis sterk relativ vekst, kan rettferdiggjøres av fortsatt gode vekstmuligheter i Skandinavia, i tillegg til at man etter hvert også bør kunne vokse utenfor hjemmemarkedet (Finland?).

Når det gjelder konkrete vekstestimater, så kan det være fornuftig å se hva en bestemt årlig prosentvis vekst i inntektene faktisk har å si for omsetningsveksten over en periode på f.eks. 10 år. Hvor mye øker f.eks. omsetningen mellom 2018 og 2028, gitt at den årlige inntektsveksten blir 7%?

Poenget med å studere veksten for hele perioden, er at når man fokuserer på gjennomsnittsveksten, så kan man lett komme til å overvurdere den fremtidige veksten («7% årlig vekst er vel ikke så mye?»). For et forholdsvis stort selskap som Veidekke, så må det være realistisk at markedspotensialet faktisk gir grunnlag for en så stor omsetningsvekst. For Veidekke sin del, så vil f.eks. en dobling av omsetning (7% årlig vekst) gi en vekst på over NOK 30 mrd. på 10 år, og man må da spørre seg om en slik vekst er realistisk. Nedenfor kan du studere en tabell som viser hva ulike vekstrater vil bety for omsetningsøkningen over en tiårsperiode.

Sammenheng mellom årlig omsetningsvekst og den totale veksten i en tiårsperiode

Kilde. Egne beregninger

Inv24H mener at en vekst på 7% årlig er mulig, men at det vil innebære at man utnytter mulighetene i Skandinavia godt, samtidig som man i løpet av tiårsperioden etablerer seg i Finland. Generelt bør man kunne forvente at den årlige veksten vil ligge på 5-7% det neste tiåret. En vekst over 7% kan også være mulig, men innebærer nok større oppkjøp, og eventuelt etablering også utenfor Finland. Det er også verd å nevne at myndighetens fokus på større prosjekter, men til dels også at private aktører etterspør mer komplekse prosjekter (hovedsakelig bygg), vil være en fordel for større aktører som Veidekke, og derfor noe som kan ha en positiv effekt på omsetningen.

Etter 10-årsperioden (her kjent som vekstfase 2), så er det fornuftig å forvente at Veidekke fortsatt vil kunne vokse geografisk, noe som bør gjøre det mulig å oppnå en forholdsvis fornuftig vekst også i denne perioden. Vi har valgt å sette den årlige veksten i vekstfase 2 til 3%, men vi forventer at veksten vil være høyest i de første årene av vekstfase 2.