Verdsettelse

Vi har konstatert at DAT er et selskap med en brukbar kvalitet, med store muligheter fremover i en verden som stadig vil kreve mer automatisering. Spørsmålet nå er hvordan prisingen til selskapet er?

En typisk verdi-investor vil ønske å kjøpe selskapers som er lavt priset. Med lav pris mener en ofte at prisen/verdien er lav i forhold til det en tror er den «rettferdige» verdien.

Prisingsmultipler

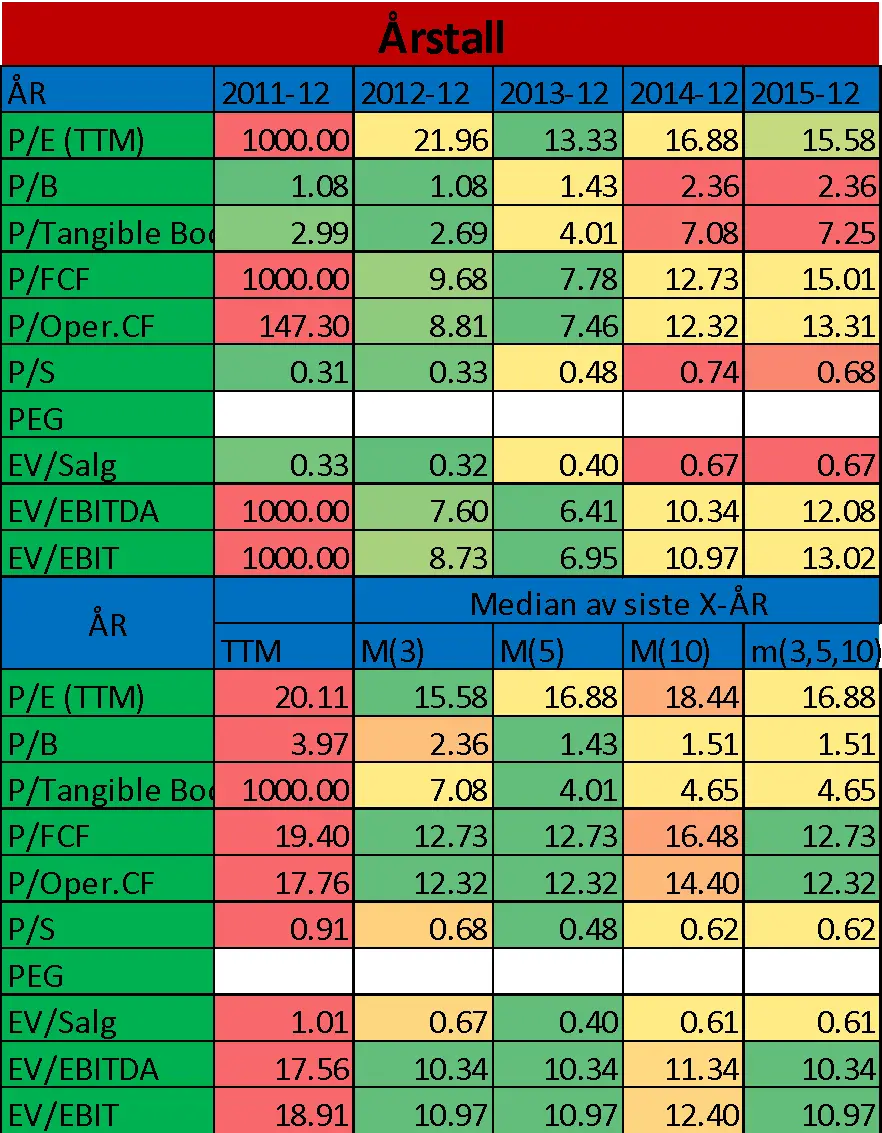

En vanlig metode for å vurdere den relative prisingen er å se på nåværende prisingsmultipler i forhold til historiske verdier. Isolertsett vil en høyere multippel bety at selskapet har blitt dyrere. Det er viktig å vurdere evt. økning i multiplene mot fundamentale endringer for selskapet. Et selskap med økt potensial for fremtidig vekst i resultatene, vil normalt også kunne rettferdiggjøre en høyere P/E.

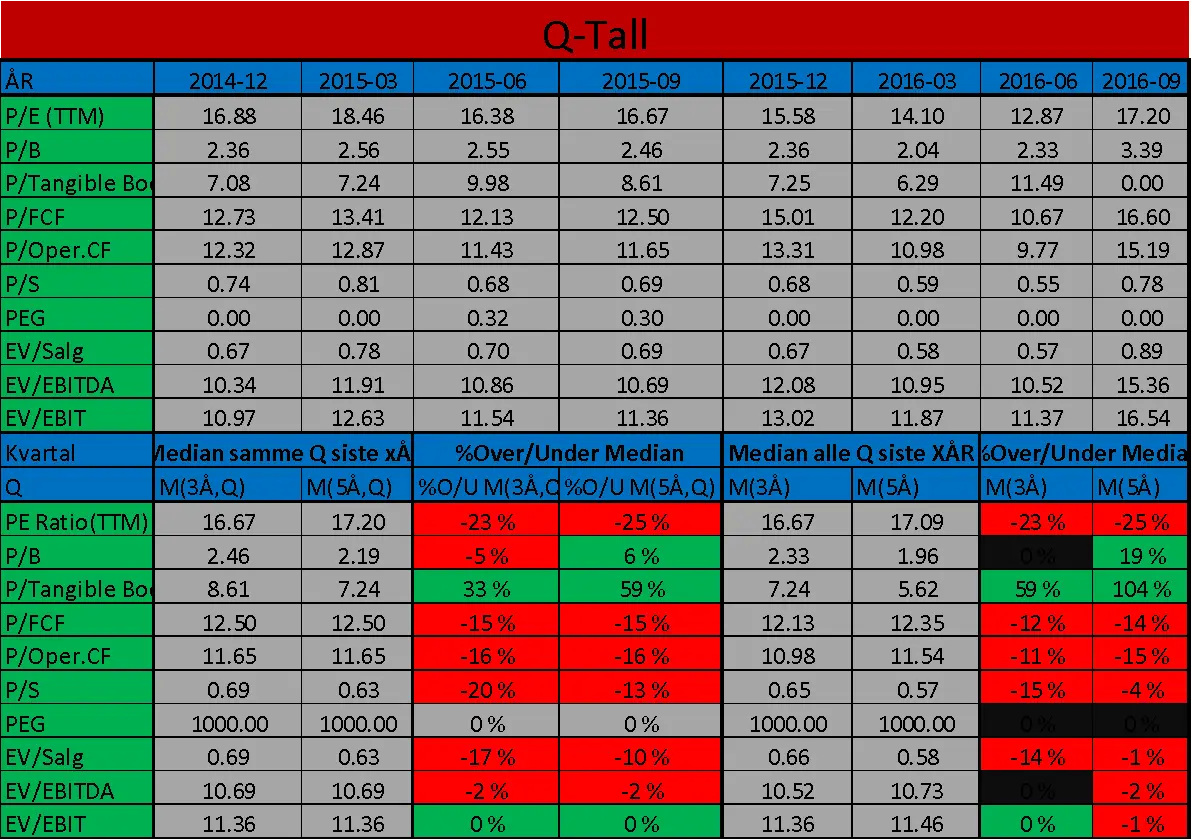

For DAT har vi presentert multiplene i tabellene under, hhv. for kvartal og år. Generelt så kan man si at selskapet utfra multiplene virker å være høyt priset. De fleste av multiplene er på det høyeste nivået de har vært de siste fem årene. Man kan f.eks. notere en P/E på rundt 20, noe som ikke kan klassifiseres som billig, selv for et selskap må såpass store muligheter fremover.

Prisingsmultipler (Årsbasis)

Prisingsmultipler (Kvartalsbasis)

Utfra de observerte verdiene for multiplene er det vanskelig å argumentere for kjøp. Selskapet ser dyrt ut.

Annonse:

DCF (Resultatbasert)

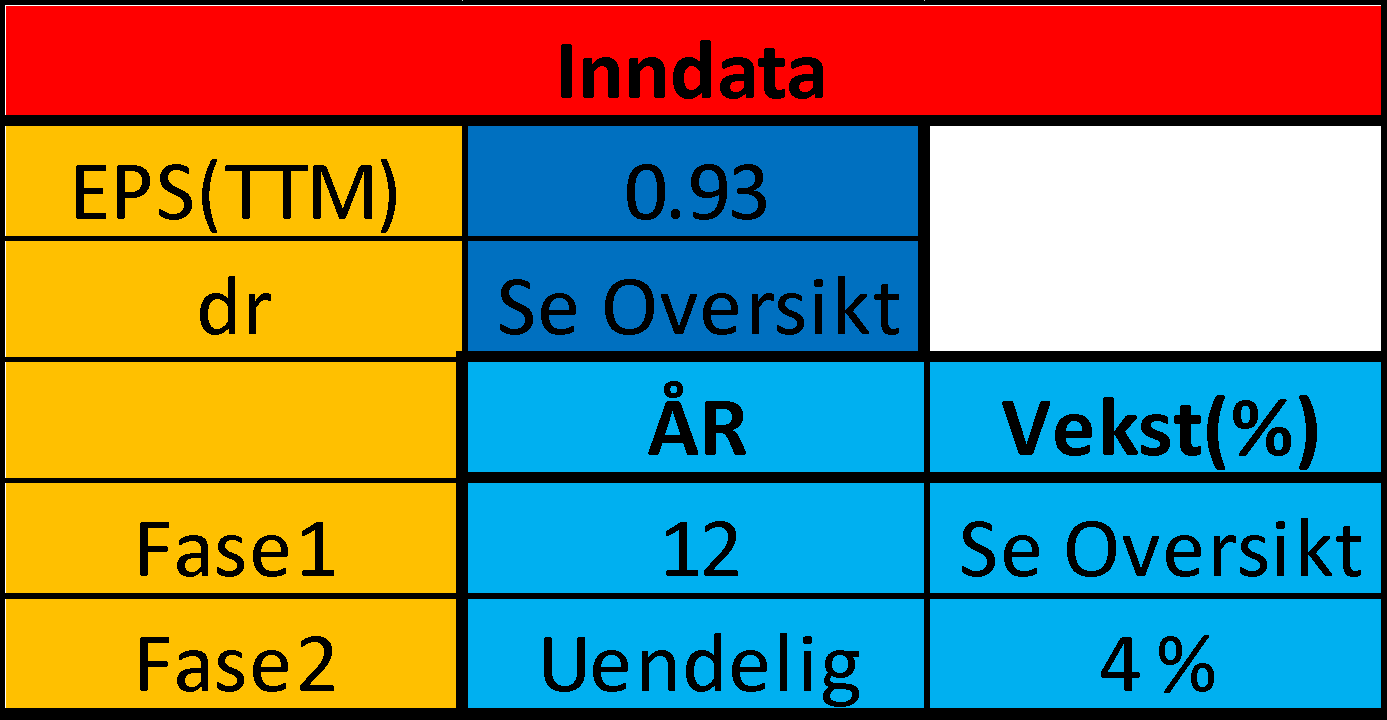

I dette avsnittet vil vi studere verdsettelsen til Data Respons basert på en enkel DCF-modell som tar utgangspunkt i resultatet de siste 4 kvartalene (TTM). EPS de siste fire kvartalene er 0.93. Vi antar at veksten i FASE 2 er 4%, altså forventer man at inntjeningen skal øke en del raskere enn inflasjonen i uendelig tid.

Generelt har vi i dag grunn for å tro at prisingen til DAT er for høy, slik at det blir mer et spørsmål om å finne ut hva som skal til for at selskapet faktisk klarer å leve opp til forventingene som markedet har.

FASE 1, eller den første vekstfasen antar vi er på 12 år. Vi velger å legge til grunn en relativt lang periode med høy vekst, siden man har store forventinger for veksten i markedet som DAT operer i.

Vi har tidligere argumentert for at en vekst i omsetningen de neste årene på mellom 8 og 10% kan være realistisk de neste årene, selv om selskapet selv selskapet selv forventer lavere vekst enn det de neste årene.

Vi har en forventing om at en del av veksten i EPS de neste årene kan komme fra marginforbedringer. Større skala og styrking av komparative fortrinn fremover kan være et godt argument for at marginforbedringer vil være svært viktig for utviklingen i kursen fremover. Generelt mener vi at en vekst i EPS på 10% årlig de neste 12 årene kan være mulig, men at veldig mye høyere vekst enn det vil bli vanskelig. Høy vekst skaper over lang tid vil ofte skape vekstproblemer med lavere marginer.

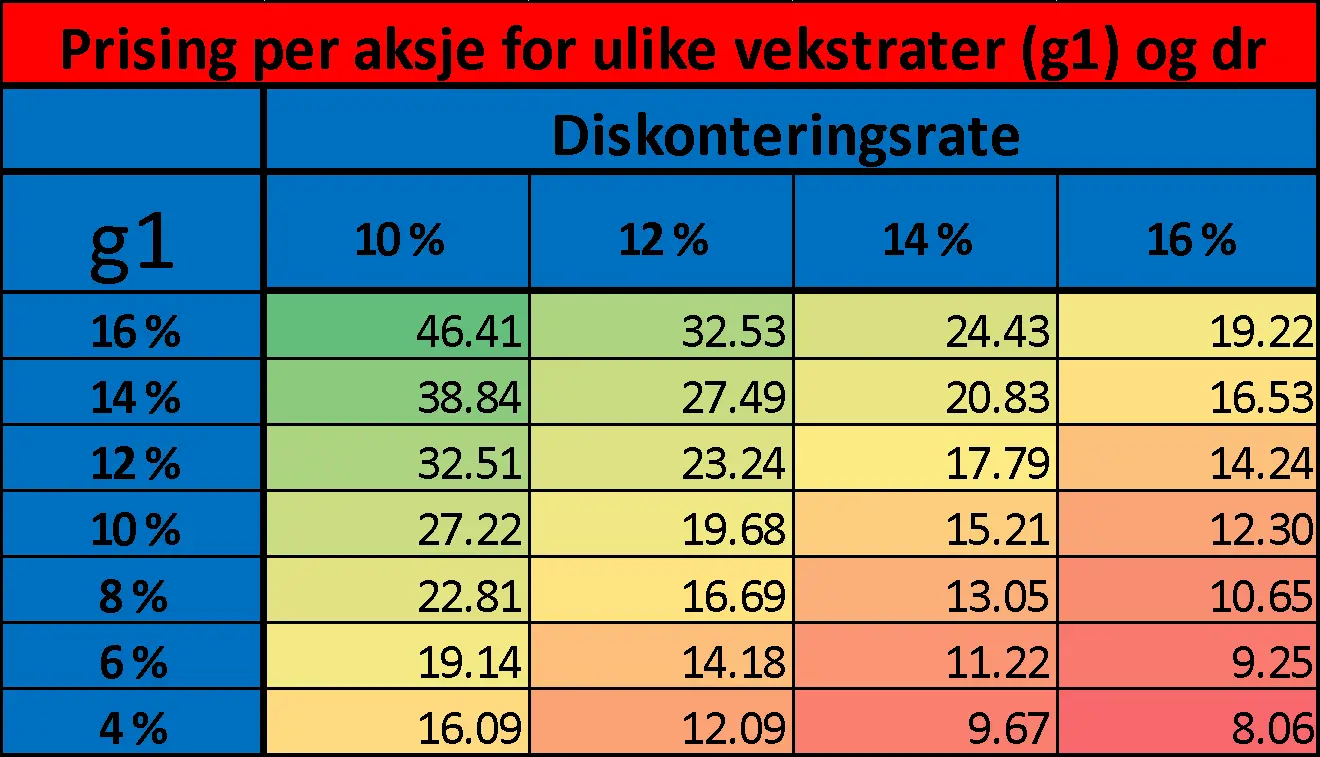

Diskonteringsrate vil alltid være usikker, derfor er det naturlig å også her se på hvordan verdien endrer seg med diskonteringsraten. Generelt DAT et lite selskap, med lav likviditet i aksjen, noe som taler for en likviditetspremie. På den andre siden så har selskapet (foreløpig) lite gjeld, noe som taler for lavere premie. Vi vurderer at en diskonteringsrate på 12% er sannsynlig, men undersøker også hvordan prisen varierer med en høyere rate. «Dagens pris» er som nevnt tidligere 18.70.

Med utgangspunkt i oversikten over så kan man argumentere for at prisingen i dag i bestefall er rettferdig, med lite potensial for videre vekst. Det er anslår det likevel som mer sannsynlig at selskapet er overvurdert i forhold til den fremtidige veksten.

Vi mener det er urealistisk å bruke en dr lavere enn 12% utfra risikoen forbundet med selskapet, noe som betyr at selskapet må ha en vekst i EPS på 10% eller mer i de neste 12 årene for at prisingen i dag skal være rettferdig. I utgangspunktet bør man kjøpe selskaper som er undervurdert i forhold til mulighetene fremover, og da er ikke DAT et godt investeringscase. Sanseligheten for å gjøre en god investering er for lav.

Vi mener Data Respons er overvurdert.

Annonse: