Effektivitet og Avkastningen på Kapitalen

I denne seksjonen vil man for det meste diskutere avkastningstallene, dvs. ROE, ROA og ROIC. Avkastningene sier noe om hvor effektivt man bruker kapitalen som er investert i et selskap. Konklusjonen for denne seksjonen er at selskapet de siste årene har bedret både avkastningen på egenkapitalen, totalkapitalen og den investerte kapitalen.

Generelt så vil utviklingen i ROE og ROA være sterkt korrelert. Økt gjeldsandel vil medføre at økt variasjon i ROE i forhold til ROA, mens ingen gjeld vil gi ROE = ROA. Et selskap som genererer relativt stabile eller stigende resultater vil normalt kunne ha større gjeldskapasitet (mer gjeld).

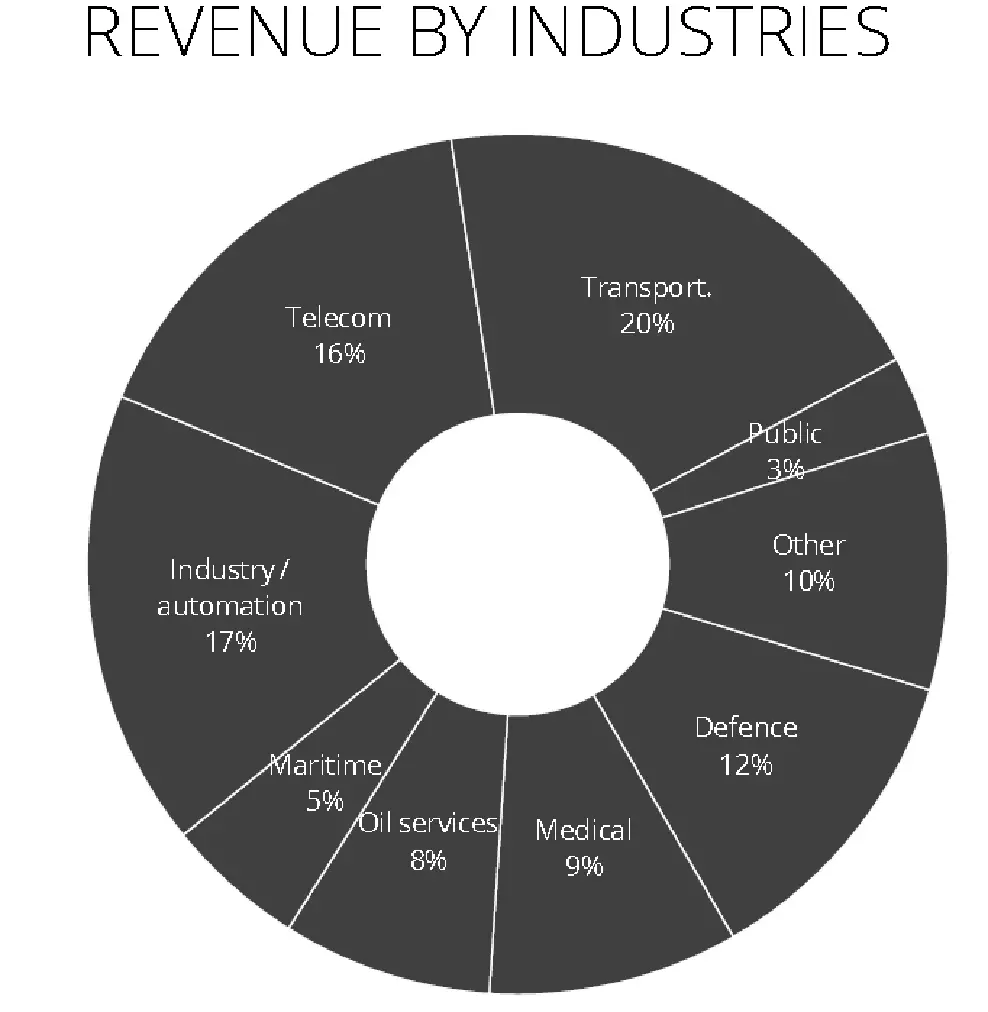

Andel av omsetningen fra ulike bransjer

Kilde: Data Respons, Q3-16 Presentasjon.

DAT løsninger og tjenester er rettet mot selskaper som har behov har behov for integrerte teknologiske løsninger. I utgangspunktet så er selskapet sitt marked relativt diversifisert, noe som i utgangspunktet bør kunne skape stabil lønnsomhet for DAT. En generell nedgang i verdensøkonomien eller/og økonomien i Nord-Europa, vil selvsagt kunne få negative effekter for lønnsomheten. Likevel tyder mye på at selskapet har vært relativt lite påvirket av nedgangen i oljesektoren, mye av grunnen til dette har vært økt etterspørsel fra fastland-Norge som følge av mer fordelaktig kronekurs for eksportører av andre varer enn petroleumsprodukter. Den aller største motvekten mot fallet i etterspørselen fra oljesektoren har imidlertid Sverige stått for.

Det er også grunn til å tro at økt kostnadspress i gitt bransjer, kanskje som følge av nedgangstider, faktisk vil øke etterspørsel etter automatiseringsløsninger. Hovedgrunnen til å ta i bruk slike løsninger er jo at de er kostnadseffektive.

Utviklingen i DAT sin avkastning på ROE, ROA og ROIC, har generelt opplevd en stabilt økende trend de siste årene. Man bør likevel være klar over at lønnsomheten ikke har vært spesielt høy hvis man går litt lengre tilbake i tid, noe som gjør det vanskelig å ha for stor tillit til at lønnsomheten vil holde seg høy og stabil fremover.

Annonse:

Avkastning og Effektivitet på Årsbasis

Ofte sammenligner man ROIC med kapitalkostnaden WACC. Har man ROIC > WACC vil virksomheten være verdiskapende – den klarer å skape mer avkastningen på kapitalen enn kostanden som er forbundet med å bruke den. Spørsmålet er hva verdien til WACC er for DAT? Svaret er at det ikke er noe fasitsvar (WACC er avhengig av flere usikre verdier), men det er grunn for å tro at WACC vil være lavere enn ROIC for de siste 2 årene (>20%.), samtidig som det er sannsynlig at den er høyere enn medianen de siste 3 og 5 årene (11.2-11.4%).

Generelt så ser selskapet veldig attraktivt ut når man vurderer ROIC, men utfra svingningene man tidligere har sett i selskapet sin lønnsomhet, så bør man ikke være for sikker på at selskapet klarer å opprettholde dagens ROIC. Foreløpig får man i midlertidig gode signaler på at selskapet kan ha sterke komparative fortrinn, og at markedet generelt gir grunnlag for god lønnsomhet fremover. Høy lønnsomhet vil nødvendigvis også kunne tiltrekke seg andre aktører som vil ha en del av kaken. Kan selskapet oppholde lønnsomheten fremover?

Tall på kvartalsnivå

Annonse: