Effektivitet

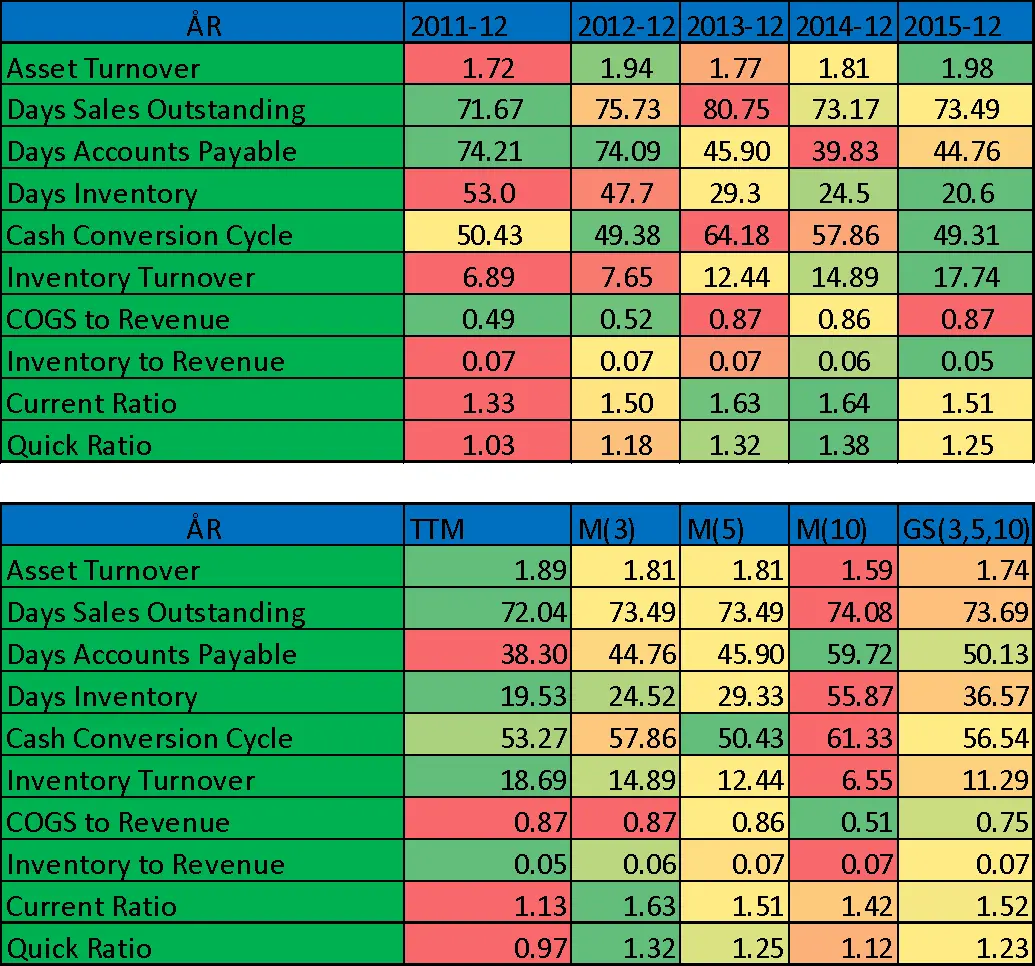

Tallene i oversiktene under er hovedsakelig relatert til hvor effektivt DAT er. Tallene er generelt positiv lesning. Omløpshastigheten til eiendelene (Asset Turnover) har generelt stabile de siste årene, noe som forteller oss at selskapet utnytter eiendelene eller kapitalen bra. For 2015 genererte man 1.98 kroner per krone eiendel, mens tilsvarende for de siste 4 kvartalene er 1.89.

Størrelsen på kundefordringene, leverandørgjelden og varelageret er viktig for de fleste bedrifter. På den en siden ønsker man lave kundefordringer (at kundene betaler raskt), høy leverandørgjeld (lang betalingstid, så lenge det ikke koster noe. Hvis leverandørene krever (høye) renter vil selvsagt situasjonen være annerledes), og lavt varelager (mindre varer gir lavere lagringskostnader og krever mindre arbeidskapital, noe som reduserer effektivitet i bruken av kapitalen). På den andre vil svært lave kundefordringer kunne indikere for kort betalingstid, høy leverandørgjeld kan indikere betalingsproblemer, og lavt varelager kan gi problemer hvis det oppstår leveringsproblemer fra leverandørene.

Annonse:

Ulike nøkkeltall på Årsnivå

Sammenhengen mellom kundefordringer (Days Sales Outstanding, DSO), leverandørgjelden (Days Acc. Payable, DAP) og varelageret (Days Inventory, DI) er Cash Conversion Cycle (CCC) som sier noe om hvor lang tid (i dager) det tar å konvertere kontantene som brukes i de nevnte aktivitetene tilbake til kontanter igjen. Sammenhengen er som følger:

CCC = DSO+DI-DAP

En CCC som stiger vil kunne være et signal på at bedriften vil kunne kontantstrømproblemer, mens en nedadgående trend vil kunne indikere en bedring i kontantstrømmen.

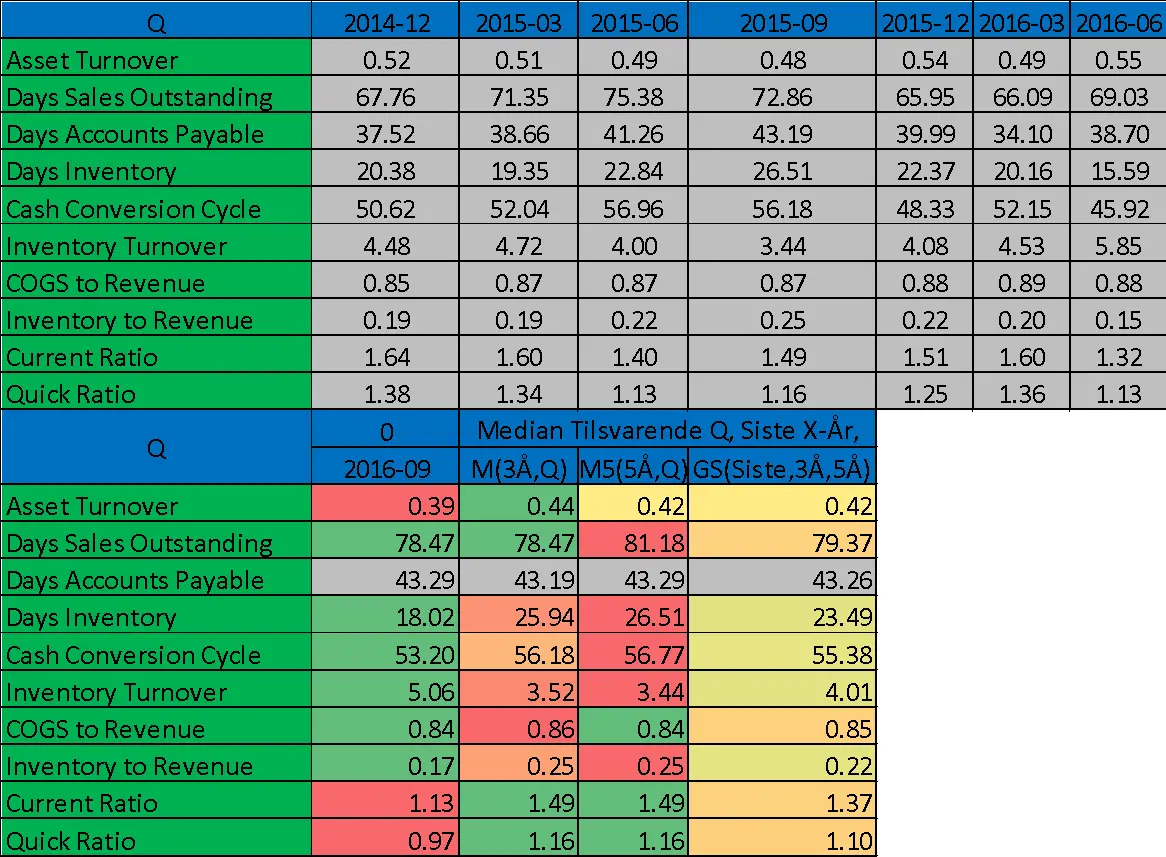

Ulike nøkkeltall på kvartalsnivå

Generelt har de fleste bedrifter som produserer noe et mål om å redusere CCC. For DAT har CCC variert en del de siste årene, og det er ingen klar positiv eller negativ trend. Vi har ingen forventing om at selskapet skal kunne redusere CCC så mye fremover fra dagens nivå rundt 50 dager.

For mange selskaper som har bedrifter som leverandører og kunder, så vil ofte omløpshastigheten (i dager) til leverandørgjelden og kundefordringene være omtrent like store. Årsaken til dette er at de fleste bedrifter vil operere med omtrent samme kredittrutiner. «Problemet» til DAT er at fra 2011/2012 hvor omløpshastigheten til leverandørgjelden og kundefordringene omtrent var den samme (rundt 70-75 dager) så har kredittiden til leverandørene blitt kuttet kraftig, mens kredittiden til kunder nå omtrent er den samme.

Utviklingen i kredittiden kan på den ene siden tyde på at selskapet blir presset til å betale leverandørene raskere, mens kundene til DAT omtrent får den samme betalingstiden. På den andre siden og kanskje mest sannsynlige forklaringen er at endringen skyldes at DAT har endret sin produktmiks de siste årene. Varene deres vil stort sett være enkeltløsninger og produkter med relativt kort betalingstid, mens hva DAT leverer er større prosjekter (og tjenester) som ofte har lengere varighet og betalingstid.

Utviklingen i varelageret underbygger også utviklingen vi har sett i leverandør- og kundekreditten. Generelt har lagringstiden blitt kraftig redusert de siste årene (mens omløpshastigheten til varelageret er kraftig opp), noe som er forenelig med et større fokus på salg av tjenester. Kraftig nedgang i lagristiden og kraftig reduksjon i kredittiden fra leverandører har omtrent utlignet hverandre, fortsetter denne utviklingen så vil man ikke ha behov for å øke varelageret raskere enn salget, noe som isolertsett ikke fører til noe svekkelse i effektiviteten.

Utviklingen i likviditetsgradene (Current og Quick Ratio) tyder ikke på noen forverring i den kortsiktige betalingsevnen.

Annonse: