Verdsettelse

Vi har allerede konstatert at SP er et selskap med høy kvalitet, som har store fremtidige muligheter. Spørsmålet nå er hvordan prisingen på selskapet er?

En typisk verdi-investor vil ønske å kjøpe selskapers som er lavt priset. Med lav pris mener en ofte at prisen/verdien er lav i forhold til det en tror er den «rettferdige» verdien.

Prisingsmultipler

En vanlig metode for å vurdere den relative prisingen er å se på nåværende prisingsmultipler i forhold til historiske verdier. Isolert vil en høyere multippel bety at selskapet har blitt dyrere. Det er viktig å vurdere evt. økning i multiplene mot fundamentale endringer for selskapet. Et selskap med økt potensial for fremtidig vekst i resultatene, vil normalt også kunne rettferdiggjøre en høyere P/E.

For SP har vi presentert multiplene i tabellene under, hhv. for kvartal og år. Generelt så kan man si at selskapet utfra multiplene virker å være lavt priset. De fleste av multiplene er på det laveste de har vært de siste fem årene. Man kan f.eks. notere en P/E på rundt 10, noe som må klassifiseres som billig for et selskap må såpass store muligheter fremover. Vi snakker trossalt om et selskap som både må vurderes som attraktivt ut fra muligheten fremover, men også utfra kvaliteten som man observerer.

Prisingsmultipler (Årsbasis)

Det kan som nevnt tidligere være vanskelig å veie vekstpotensialet opp mot prisingen. Det enkleste ville vel vært om man kunne kombinere vekst og prisingen i et tall, men finnes det? Løsningen her er PEG (P/E + vekst (G)], som er et tall som kombinerer P/E og estimert vekst i et tall. Et selskap med PEG < 1.0 blir vurdert som et selskap som har et vekstpotensial og som rettferdiggjør prisingen. Selskapet sin PEG er godt under 1.0 noe som kan tyde på at selskapet fortsatt kan være et attraktivt kjøp. En bør være klar over at PEG er avhengig av estimatene for veksten (g) i markedet, noe som indikerer at en bør bruke PEG med stor forsiktighet, særlig når en har med små selskaper som har lav analytikerdekning og tilsvarende få estimater.

Selskapet har for øyeblikket en PEG som ligger godt under 1 (0.51), og selskapet har også i flere år hatt en PEG verdi under 1. En kan argumentere for at selskapet er attraktivt priset ut fra vekstpotensialet fremover.

Prisingsmultipler (Kvartalsbasis)

Generelt vil vi vurdere SP som svært attraktivt priset ut fra prisingsmultiplene som observeres. Lave prisingsmultipler, kombinert med høy kvalitet på selskap er normalt en bra kombinasjon.

Annonse:

DCF (Resultatbasert)

I dette avsnittet vil studerer verdsettelsen til StrongPoint basert på en enkel DCF-modell som er basert på resultatet de siste 4 kvartalene (TTM). EPS de siste fire kvartalene er 1.17. Vi antar at veksten i FASE 2 er 4%, altså forventer man at inntjeningen skal øke en del raskere enn inflasjonen i uendelig tid. FASE 1, eller den første vekstfasen antar vi er på 7 år.

Vi har en forventning om at selskapet vil lage nye innovative løsninger fremover, samtidig som selskapets sine eksiterende løsninger vil få større global utbredelse. Konkurransen og stadig fokus på effektivisering i varehandelen, men også økt krav fra kundene om å kunne «gjøre ting selv» og enklere, vil fremover kunne drive etterspørselen etter SP sine løsninger. Den generelle utviklingen i varehandelen vil være at man vil få en mer kapitalintensiv sektor (mer behov for teknologi/systemer og mindre behov for arbeidskraft).

Vi tror at det er realistisk å tro at inntektene vil kunne øke med 10% de neste syv årene, særlig siden vekstraten faktisk innebærer en lavere vekstrate enn det som har vært tilfellet de siste årene.

Vekst i omsetningen er en ting, men i utgangspunktet er man enda mer interessert i veksten i resultatene. Skal man ha resultater som øker raskere enn inntektene, så må man ha marginforbedringer. Marginene til SP har generelt vært litt varierende rent historisk, men ser ut til å ha stabilisert seg litt mer de siste årene. Det er avgjørende for fremtiden (og dagens verdsettening) at marginene blir oppholdt og helst øker fremover.

Generelt tror vi at en vekst i EPS på 10% er helt realistisk de neste 7 årene, særlig hvis man legger til grunn en fornuftig vekst i omsetningen (men lavere enn gjennomsnittet de siste årene) og en liten forbedring i marginene (som kan ha stor effekt på verdsettelsen). Vi tester også med både lavere vekst og høyere vekst i EPS, for å se hvordan prisingen varierer med ulik vekst i første fase på 7 år.

I FASE2 dvs. etter 7 år så legger vi til grunn en enkel forventning om at veksten er litt høyere eller forventet inflasjon. Veksten i fase 2 som har en uendelig tidshorisont blir satt til 4%.

Annonse:

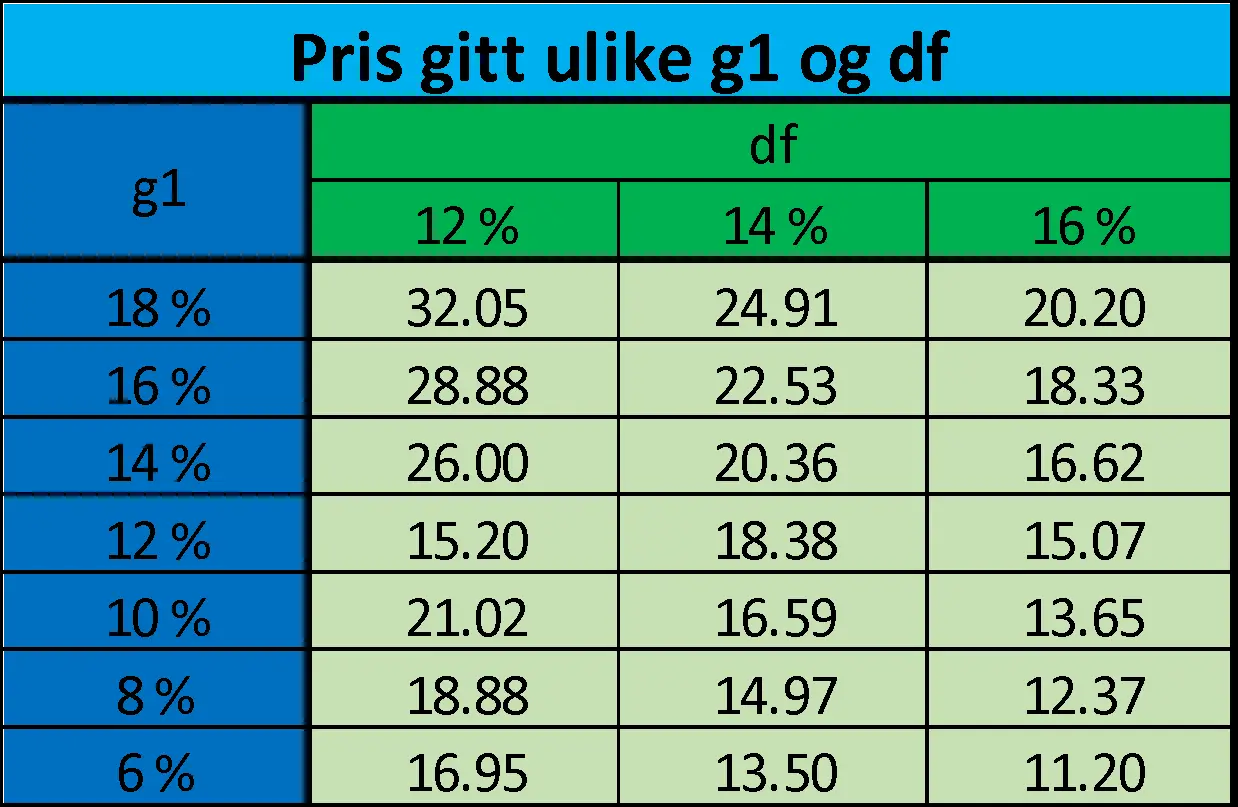

Diskonteringsrate vil alltid være usikker, derfor er det naturlig å også her se på hvordan verdien endrer seg med diskonteringsraten. Generelt SP et lite selskap, med lav likviditet i aksjen, noe som taler for en likviditetspremie. På den andre siden så har selskapet lite gjeld, noe som taler for lavere premie. Vi vurderer at en diskonteringsrate på 12% er sannsynlig, men undersøker også hvordan prisen varierer med en høyere rate. «Dagens pris» er som nevnt tidligere 11.95.

Inndata til Tabell

Ut fra oversikten over så ser man at verdsettelsen av aksjen potensielt er betydelig høyere enn den faktiske prisen i dag på rundt 12. Tidligere har vi nevnt at df=12% og vekst i første fase på rundt 10% er realistisk. Disse inndataene gir en verdsettelse per aksje på rundt 21 kroner, noe som gir betydelig oppside fra dagens pris. Generelt vil dagens pris på aksjen, enten kreve en svært høy diskonteringsrate, eller en relativ lav vekst, helst bør man ha begge deler. Vi anser selskapet som undervurdert basert på denne verdsettelsesmetoden.

Annonse: