Vekst og Lønnsomhet

Det potensielle markedet fremover for teknologiske løsninger i varehandelen er utvilsom stort, og SP må sies å være godt posisjonert for vekst med en rekke ulike løsninger ute allerede, men også med nye under utvikling.

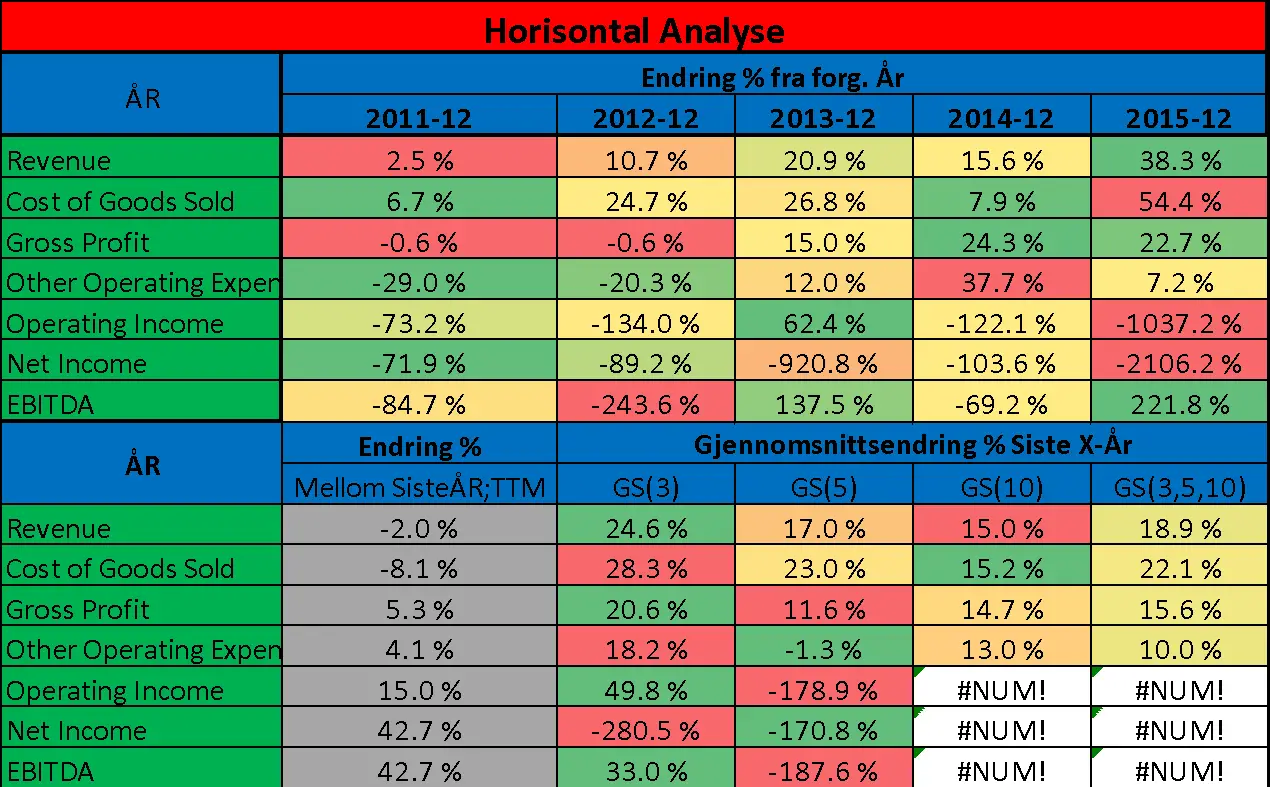

Veksten i omsetningen har vært formidabel, og vekstraten er generelt også økende. De 10 siste årene har gjennomsnittsveksten (GV) vært 15%, de siste 5 har den vært 17%, mens den de siste 3 årene har vært på 24.6%. Veksten i omsetningen skyldes i stor grad at løsningene til selskapet har fått stadig større utbredelse, selv om selskapet fortsatt har det meste av inntektene sine fra Norge og Sverige. Vi ser nå at selskapet opplever økt salg i andre deler av verden, blant annet i Tyskland og deler av Asia.

Selv om veksten har vært stor og potensialet er stort fremover, bør man ikke forvente at den samme veksttakten (i %) kan opprettholdes fremover. Et konservativt anslag vil kunne være 10% vekst de neste 6-7 årene, noe som ut fra omsetningen de siste fire kvartalene (1122MNOK) vil gi en omsetning på rundt 2200 MNOK om 7 år. Inntekter på 2200 MNOK vil i henhold til veksten de siste årene kunne være realistisk utfra hva selskapet har levert de siste årene, men også utfra de fremtidige mulighetene. Vi mener vi at veksten fremover kan overprestere, slik at en årlig vekst opp mot 15% også kan være sannsynlig.

Kostnadsutviklingen bør helst være litt svakere enn inntektsutvikling. For SP så har utviklingen i kostnader knyttet til solgte varer økt raskere enn inntektene, noe som isolertsett vil være bekymringsfullt, særlig var utviklingen stor fra år 2014 til 2015 (+52.4%).

Vår mening at utviklingen i stor grad skyldes at virksomheten har vært gjennom en omstillingsprosess der flere virksomheter har blitt slått sammen, man kan forvente et mer fokusert selskap fremover under samme paraply (StrongPoint). Utfra kvartalstallene (lenger ned på siden) ser man at COGS har en nedadgående utvikling (som er bra), noe som kan tale for at selskapet er i ferd med å effektivisere driften.

Det er også verd å merke seg at salget har økt betraktelig de siste årene for området som tilbyr tredjepartsløsninger. Det er naturlig at man har høyere enhetskostnader for slike løsninger, men også lavere faste kostander?

Andre Driftskostnader (som her er vår egen sekkepost med blant annet lønn og avskrivninger) har generelt hatt en positiv utvikling, dvs. at kostnadene har økt svakere enn inntektene. Utviklingen kan på den ene siden forklares med at virksomheten har blitt større og mer effektiv. Det er normalt dyrt å utvikle nye produkter, samtidig som inntektene er begrenset. På den andre siden kan utviklingen skyldes at virksomheten selger mer tredjepartsprodukter, noe som vil øke de direkte kostandene, men redusere andre driftskostnader.

Øvre del av tabellen gir en oversikt over årlig vekst fra en periode til neste periode. Denne neste perioden er navngitt i rekken «ÅR». De fem årene er sammenlignet med hverandre og blir gitt en farge basert på hvilken retning utviklingen har gått. Sterk Grønn er den beste, og sterk rød er den dårligste. Fargekodingen skal gjøre det enklere å lese tabellen. Nedre del av tabellen inneholder TTM (Trailing Twelve Month, «verdi for de fire siste kvartalene») og gjennomsnittsveksten de siste 3, 5 ,10 årene. Selskaper som mangler verdier eller ikke har eksisterte for hele perioden gjennomsnittet tar utgangspunkt får ingen verdi for det gitte gjennomsnittet. Fargekoden fungerer som for den øvre delen og inkluderer TTM og GS.

Annonse:

Resultattallene (EBITDA, Årsresultat osv.) vil som alltid være et resultat av inntektene og kostandene, som vi stort sett allerede har diskutert. I mindre selskap som SP kan ofte små inntekts- eller kostnadsendringer mellom perioder gi store utsalg på resultatene. Prosentvis endringer på flere tusen prosent har liten verdi å diskutere, slik at vi vil fokusere på den vertikale analysen under.

Omtrent som for tabellen med årstallene bare en nå ser på kvartalene, nærmere bestemt Q3. Veksten er gjennomsnittsveksten siden et gitt kvartal. «Verdi for» er selve verdien i millioner NOK for den gitte posten. «Veksten siden foreg.Q» er veksten siden foregående kvartal (her: Q2-2016)

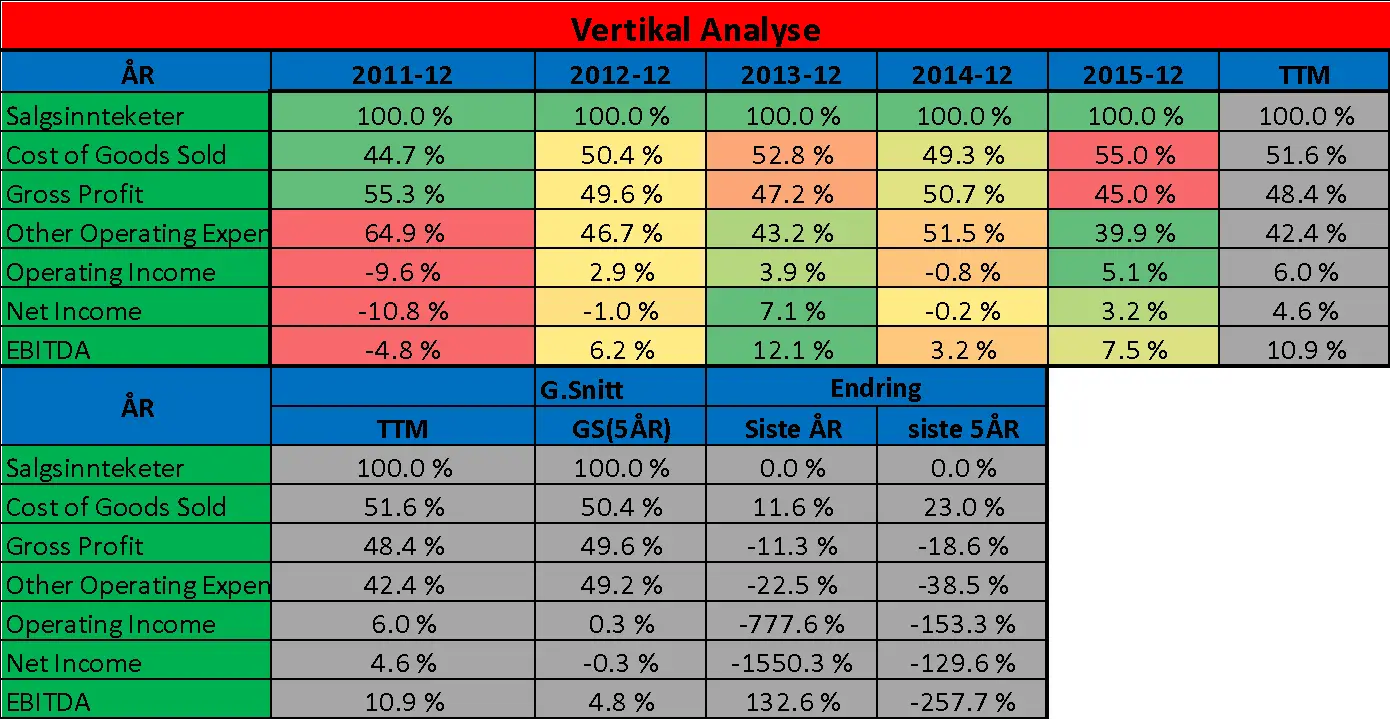

I oversikten over ser man på ulike poster i regnskapet i forhold til inntektene. Det er bra hvis kostnadene blir redusert i forhold til inntektene. Oversikten bidrar til å identifisere trender i utviklingen, men også hva som er et normalt forhold mellom kostnadene og inntektene

Generelt så er kostander til solgte varer rundt halvparten av inntektene over en lengre syklus, som nevnt tidligere har andelen økt de siste årene, blant annet som en følge av økt salg av tredjepartsløsninger. Andre driftskostnader har opplevd motsatt utvikling. Disse kostnadene har blitt redusert kraftig (relativt til inntektene) de siste årene, og utgjør i dag i overkant av 40 %.

Driftsmarginene har økt de siste årene og ligger i dag på mellom 5-6%. Årsresultatet ligger på mellom 3-5 %. EBITDA-marginen som selskapet har høyt fokus på (og fokus på å øke) ligger i dag på rundt 10 %, men har ikke vært spesielt stabilt de siste årene. Gjennomsnittlig EBITDA-m er rundt 5%.

Annonse: