Kapitalstruktur/ Effektivitet + ulike andre forhold

I denne seksjonen skal vi undersøke StrongPoint sin effektivitet når det kommer til bruk av kapitalen/eiendelene til å skape verdier. Generelt kan man på den ene siden ønske at et selskap har lav risiko, og dermed høy likviditet (mye kontanter) og lav gjeld. På den andre siden ønsker vi ikke at et selskap sløser med resursene. Et selskap som sitter med for mye kontanter bør vurdere å betale midlene ut til aksjonærene, istedenfor for å sitte med kontantene på balansen.

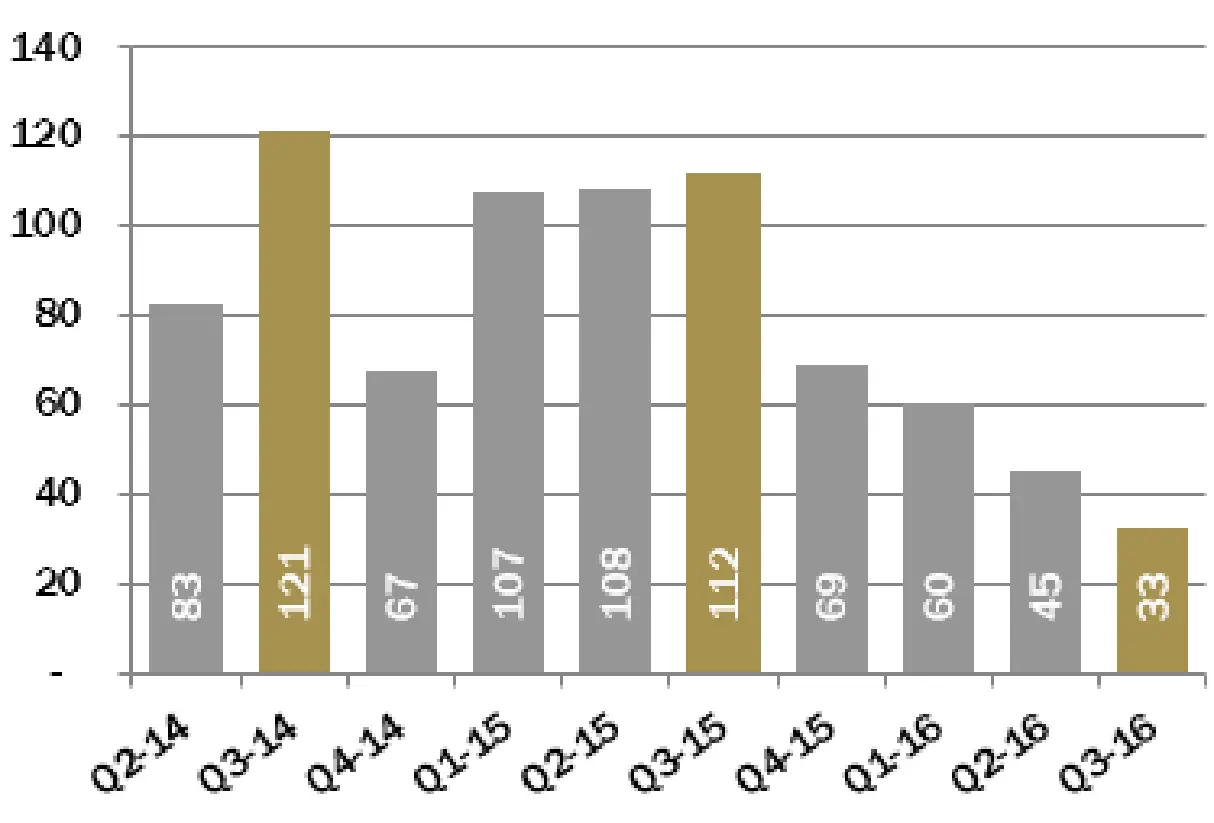

I slutten av Q3 hadde selskapet rundt 12 MNOK (rundt 14 MNOK i Q3-15). Kontantstrømmen til selskapet er et har de siste kvartalene og årene vært et resultat av positiv kontantstrøm fra driften, men med litt mindre negativ kontantstrøm fra finansieringen. Selskapet har generelt redusert gjelden (relativt til totalkapitalen) de siste årene, og er på et så pass lavt nivå at man bør vurdere økt belåning istedenfor å øke egenkapitalen, hvis man skulle ha behov for å gjøre nye større investeringer (oppkjøp)

Netto rentebærende gjeld på ulike tidspunkt

Kilde: StrongPoint, kvartalspresentasjon Q3-16.

SP har generelt hatt økende utbytte de siste årene, noe som tyder på at styret har og forventer at inntjeningen skal være bra og økende fremover. Dividendeyilden (utbytte per aksje delt på prisen) ligger i dag på 3.77%, noe som er bra og heller ikke for høyt (veldig høyt utbytte vil som regel være lite bærekraftig). Utbetalingsgraden ligger på 38% (utbytte per aksje/ EPS)

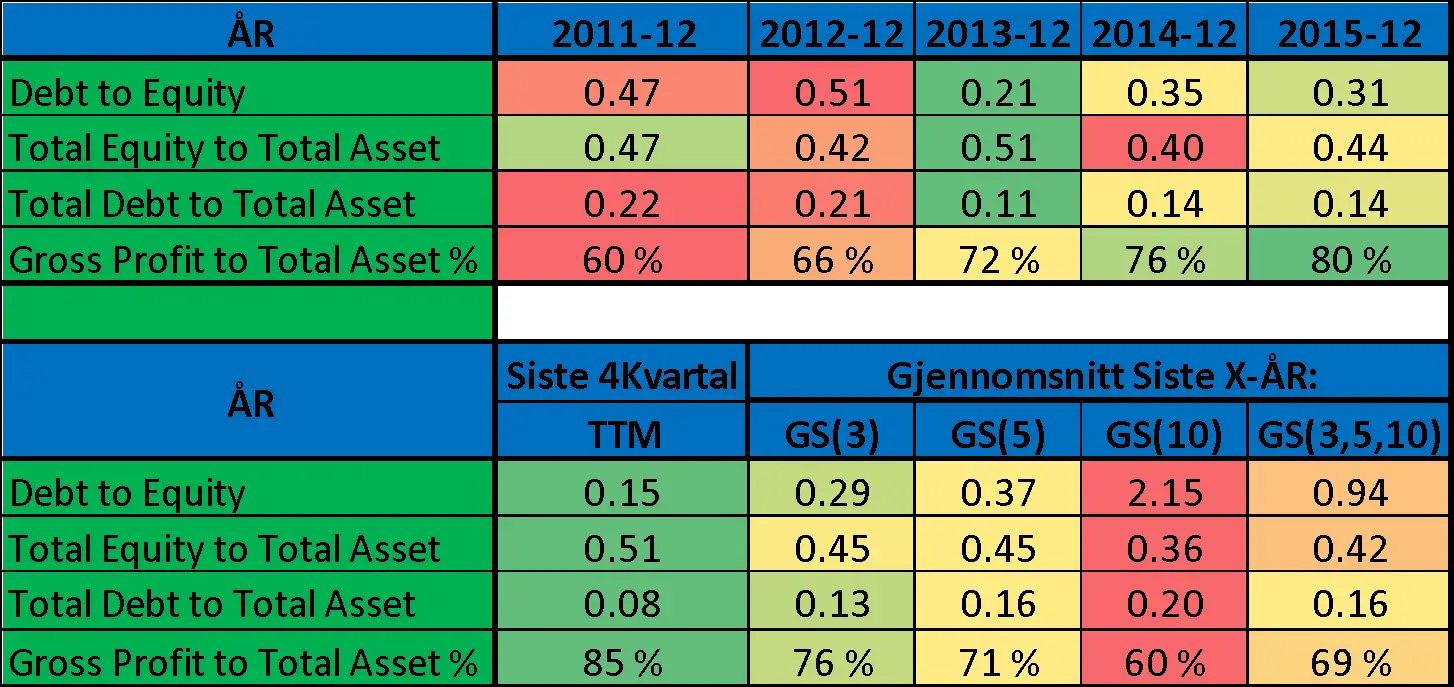

Kapitalstruktur (ÅR)

Gjelden har som nevnt blitt redusert de siste kvartalene og ligger nå på et generelt lavt nivå i forhold til egenkapitalen. Bruttofortjenesten i forhold til totalkapitalen har gledelig nok godt i motsatt retning de siste årene – den har økt. Utviklingen er en indikasjon på at selskapet bruker eiendelene/kapitalen sin stadig mer effektivt.

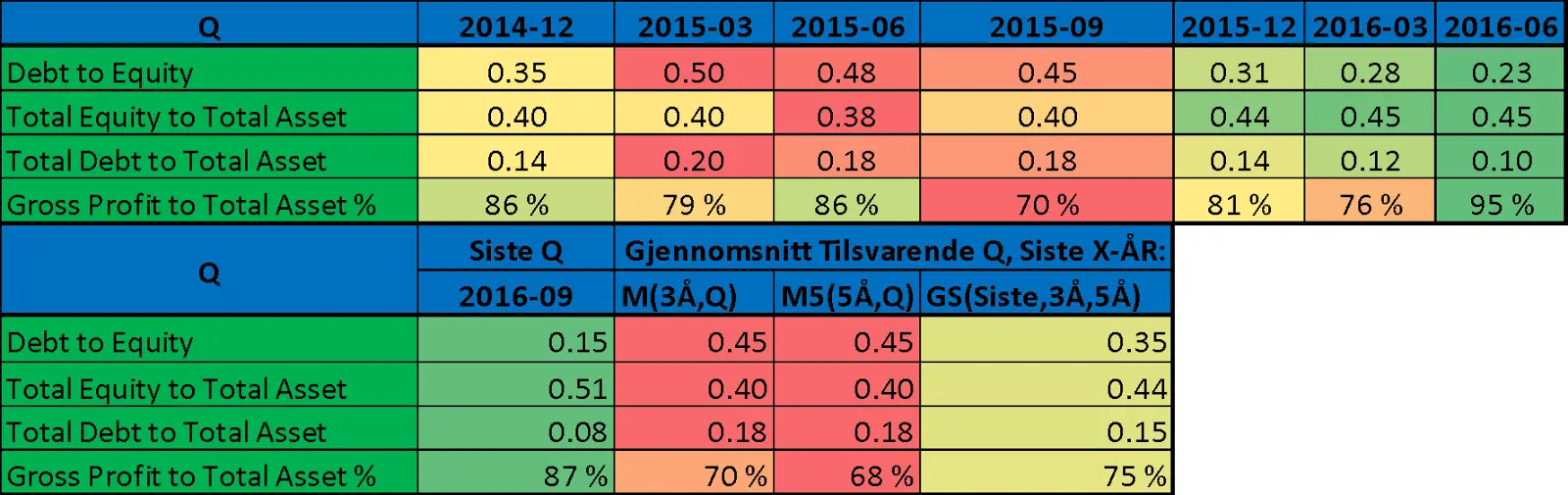

Kapitalstruktur (Kvartalsnivå)

Annonse: