Kapitalstruktur/ effektivitet + ulike andre forhold

I denne seksjonen skal vi se nærmere på Medistim sin effektivitet når det kommer til bruk av kapitalen/eiendelene til å skape verdier. Generelt kan man på den ene siden ønske at et selskap har lav risiko, og dermed høy likviditet (mye kontanter) og lav gjeld. På den andre siden ønsker vi ikke at et selskap sløser med resursene. Et selskap som sitter med for mye kontanter bør vurdere å betale midlene ut til aksjonærene istedenfor for å sitte med disse på balansen.

Ved utgangen av 2015 satt selskapet med rundt 46MNOK i kontanter (rundt 22MNOK i 3Q), noe som må sies å være mye sett i forhold til selskapets størrelse. På en annen side er selskapet avhengig av å ha likvide midler til utbytte og til driften.

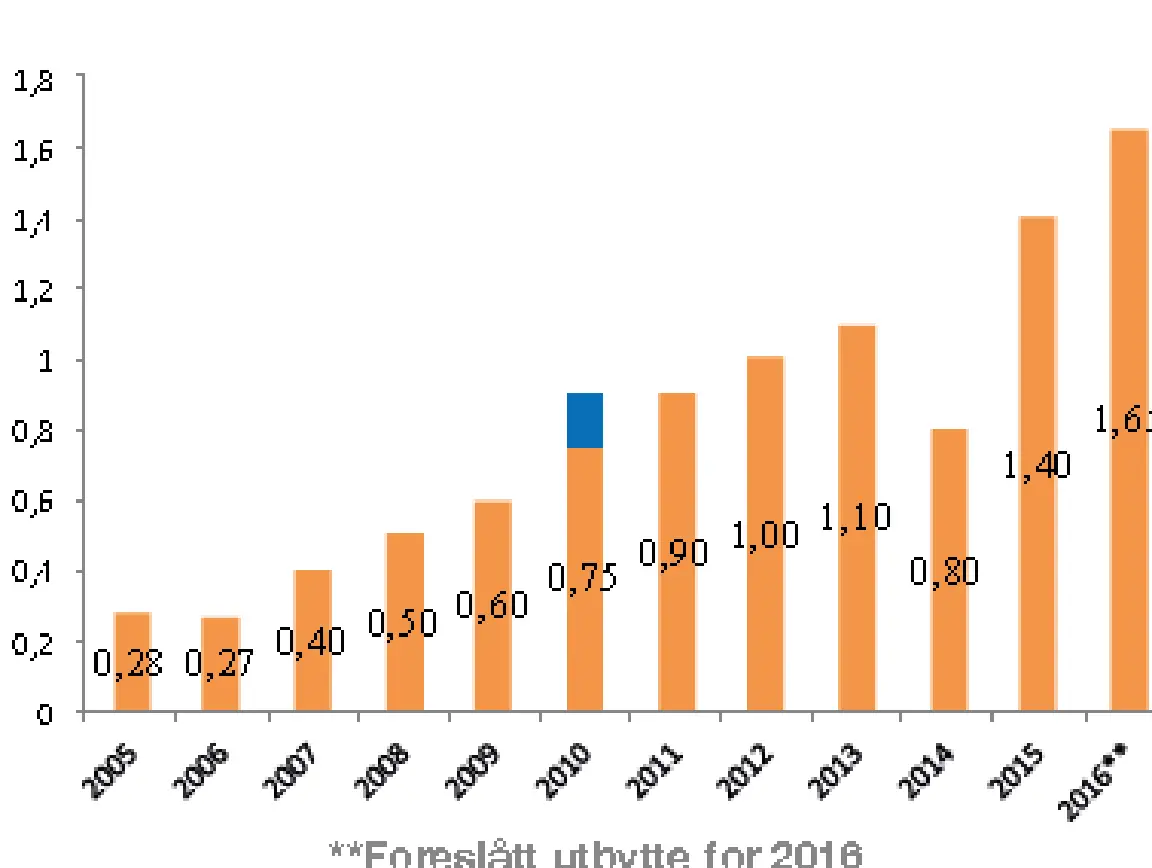

Medistim har lagt opp til en relativt høy utbetalingsgrad, for 2015 betalte f.eks. selskapet ut 1.5 kroner per aksje, noe som gir et utbetalingsgrad på rundt 74% (80% året før). Dette tyder på at ledelsen har stor tro på inntjeningen til selskapet fremover. De siste 10 årene har selskapet betalt ut rundt 150MNOK i utbytte, og utbyttene har vært jevnt stigende. Medianen gjennomsnittsveksten i utbyttene ligger de siste 10 årene på rundt 20%, slik at man kan si at Medistim er et selskap som betaler økende utbytter, med unntak av noen få år.

Utviklingen i utbytte per aksje

Kilde: Fra Medistim Årsrapport for 2015.

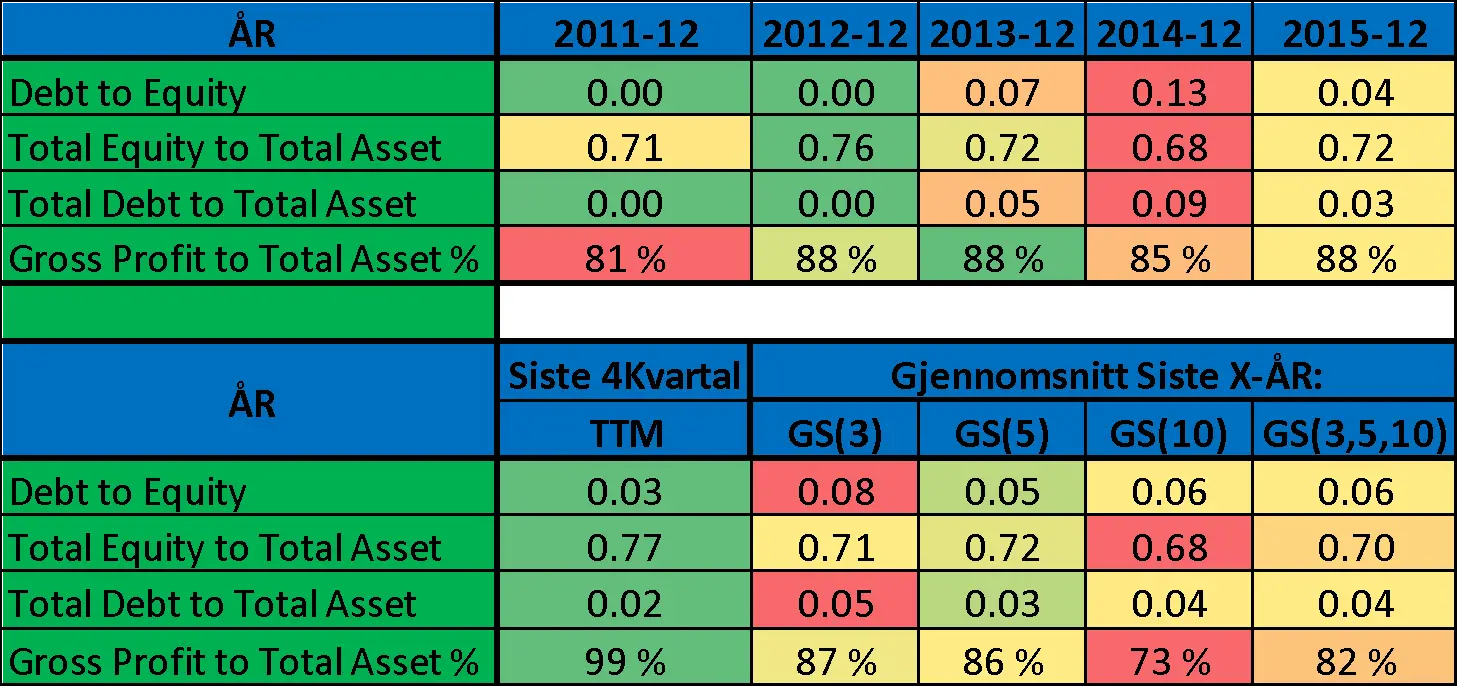

Kapitalstruktur for regnskapsår

Kapitalstruktur for regnskapskvartal

De tre første linjene i de to tabellene over sier noe om kapitalstrukturen til Medistim. Generelt har Medistim svært lav gjeld. For 2015 hadde selskapet en restgjeld på 11MNOK til DNB, mens den langsiktige gjelden i henhold til Q3-rapporten er på i underkant av 4MNOK. Den langsiktige gjelden er nesten ikke-eksisterende når en ser den i forhold til kontantene og egenkapitalen (159 MNOK).

Man kan ut fra kapitalstrukturen konkludere med at Medistim har svært lav gjeldsrisiko, noe som fører til at man må spørre seg om selskapet burde betale ut mer til aksjonærene og/eller øke gjelden på bekostning av egenkapitalen. Vår vurdering er selskapet kunne vurdert å øke gjelden så lenge renten på denne gjelden ikke blir for høy siden selskapet genererer høy og relativt stabil avkastning på totalkapitalen. Fremtidig gjeldsnivå bør være avhengig av hvor stor variasjon en regner med å se for avkastning i fremtiden.

Annonse: