Analyse i flere deler. Bruk sidetallene under teksten til å navigere mellom sidene.

Vedr. melding om lavere forventninger i første halvdel av 2017

Denne analysen ble i stor grad skrevet før FPC kom med meldingen om at salget vil bli betydelig lavere enn først antatt i første halvdel av 2017. Generelt så har ledelsen i selskapet store problemer med på å forutse utviklingen fremover, noe som øker usikkerheten.

Analysen tar utgangspunkt i forventningene man hadde før meldingen kom, og man bør derfor være forsiktig med å legge for mye vekt på vår vurdering av hva verdien av aksjen kan være. På den ene siden mener vi det er fornuftig å justere verdsettelsen ned 30-35% i forhold til hva vi opprinnelig kom frem til (Tilsvarer omtrent kurskorreksjonen). På en annen side mener vi fortsatt at den relative veksten (i prosent) etter 2017 er relevant (omsetning, marginutvikling og resultat), men veksten vil skje fra et lavere utgangspunkt, siden 2017 kan bli betydelig dårligere enn først forutsatt. Analysen altså fortsatt relevans.

Kurskorreksjon som har skjedd de siste dagene reflekterer markedet og ledelsens forventninger om en svakere utvikling fremover, enn det man i utgangspunktet hadde forventet. Vi mener at den relative underprisingen (= «estimert verdi»/ markedsverdi) fortsatt er på høyde med hva den var før meldingen kom. For å reflektere samme relative forhold mellom estimert verdi og markedsverdien, bør man justere ned den opprinnelige verdsettelsen ned rundt 35%, noe som omtrent tilsvarer kursfallet. Vi har lagt til en justert oversikt i «Verdsettelse».

Innledning

Vi skal i denne analysen se nærmere på det svenskebaserte selskapet Fingerprints Cards (heretter FPC). FPC må sies å være et av selskapene i Norden med høyest interesse blant investorene. På den ene siden har selskapet totalt sett opplevd en eventyrlig avkastning på Stockholmsbørsen de par siste årene, men det siste halvåret har vært relativt skuffende.

Den kraftige kursoppgangen som hovedsakelig kom i 2015 skyldes at stadig flere produsenter ønsket å integrere fingeravtrykksensorer i smarttelefonene sine, noe som gav høy etterspørsel etter FPC sine løsninger, men også kraftig vekst i selskapets inntekter og resultater.

Årsaken til halveringen av kursen det siste halve året er i motsetning til oppgangen i 2015 ikke fullt så åpenbar. For det første virker prisingen/verdsettelsen til selskapet i dag være lav, relativt til den lønnsomheten og finansielle styrken som selskapet viser. For det andre er markedet til FPC fortsatt i sterk vekst, noe som alt annet likt bør tale for en høy prising basert på f.eks. ulike prisingsmultipler (relativt stor andel av inntektene/resultatene til selskapet kommer i «fremtiden»).

Vi deler analysen av FPC i flere deler:

- Hva gjør selskapet, og hva er selskapet sin strategi? Vi vil være relativt korte her, siden vi ønsker å fokusere på selve analysen. Vi viser til selskapet sine oversiktlige nettsider og rapporter om man ønsker generell informasjon om selskapet.

- Hvordan har den finansielle utviklingen til selskapet vært de siste årene? FPC er ett selskap som på kort tid har opplevd en ekstrem utvikling i lønnsomheten. Det gir liten mening å bruke veldig mye tid på å vurdere de finansielle resultatene, siden disse har begrenset nytte når man skal estimere de fremtidige resultatene, og dermed verdsettelsen til selskapet. Vi fokuserer i denne delen på å legge frem relevante regnskapstall.

- Fremtidig utvikling. Dette må sies å være den mest omfattende delen av analysen, noe som er naturlig når den er utgangspunktet for verdsettelsen. Vi diskuterer forventningene til fremtidig vekst i markedet, men også selskapet sin framtidige inntektsvekst, marginutvikling og resultatutvikling,

- Verdsettelse. Vi bruker en enkel, men fornuftig verdsettelsesmodell til å verdsette selskapet. Videre presenterer vi en oversikt over hvordan verdsettelsen forandrer seg med ulike diskonteringsrater (risiko) og ulike forventinger til resultatveksten.

- Oppsummering av analysen.

Annonse:

Kort om selskapet

Fingerprint Cards AB er et svenskbasert selskap som tilbyr et bredt spekter av biometriske løsninger. Selskapet tilbyr blant annet berøringssensorer, fingeravtrykksensorer, biometriske moduler, utviklingssett, og ulike andre løsninger. Hovedsakelig retter selskapet seg mot smarttelefon – og nettbrettmarkedet og vertikale markeder hvor selskapet kan integrere sine produkter; smartkort, bilindustrien, IoT (Internet of Things) er prioriterte markeder. Selskapet har en stor patentportefølje, og har de siste årene økt FoU-avdelingen kraftig. Målet til selskapet er å beskytte sin sterke posisjon i marked så bra som mulig, så lenge som mulig.

Strategi

I korte trekk så er FPC sin strategi å være den dominerende aktøren i markedet for biometrikk. De siste årene har selskapet fokusert på fingeravtrykksensor til smarttelefoner, men potensialet på sikt er langt større. Fremover vil smarttelefoner være viktig, men det etterhvert vil det også komme flere muligheter i andre segmenter, blant annet hjulpet av kostnadsreduksjon på sensorer levert til smarttelefoner. Selskapet har presentert tre strategifaser som de ønsker å følge fremover.

- Kort sikt. Forsvare FPC sin posisjon i smarttelefonmarkedet, gjennom kontinuerlig innovasjon. Selskapet vil også utforske nye forretningsmuligheter i nye segmenter sammen med partnere.

Kommentar: Telefonmarkedet er definitivt det markedet i dag hvor det meste av FPC sine inntekter stammer fra, og det er fortsatt muligheter for vekst i dette markedet. Svært mange telefoner har fortsatt ikke biometriske sensorer. Generelt tror vi at kundene foretrekker å betale litt mer for mer robuste og sikre sensorer. Dette bør gjøre at en dominerende aktør med høy FoU-kapasitet, bør kunne klare seg bra i konkurransen mot konkurrentene.

- Middels sikt. Selskapet vil investere i, og vokse med de nye markedssegmentene. Selskapet vil utnytte ny teknologi og sine komparative fortrinn til å tilby nye innovative løsninger. FPC har som mål om å være

: FPC tror på en bred utbredelse av ulike typer for biometriske sikkerhetssystemer. Selskapet vil kunne utnytte eksisterende og ny kompetansen på flere områder, noe som bør kunne gjøre at selskapet kan oppnå en høyere lønnsomhet enn de fleste av konkurrentene. Vi tror at selskapet særlig vil ha et kompetansefortrinn når nye segmenter, som stiller enda høyere krav til kvalitet og kompleksitet, ønsker å ta i bruk biometriske løsninger.

Generelt virker selskapet sin strategi å være fornuftig. Vi tror enda ikke at de store investeringene i FoU-kapasitet de siste årene har begynt å materialisere seg skikkelig, men vi tror at man i årene som kommer vil få en god avkastning på disse investeringene. Det er klokt å investere i FoU når man er den dominerende aktør, siden dette gjør at man har mulighet for å tilby den bredeste porteføljen av løsninger. Mindre aktører vil ikke kunne tilby en like bred portefølje, men må i stedet fokusere på enklere og mer fokuserte løsninger. Kort sagt så bør FPC være godt rustet for fremtiden.

Resultater

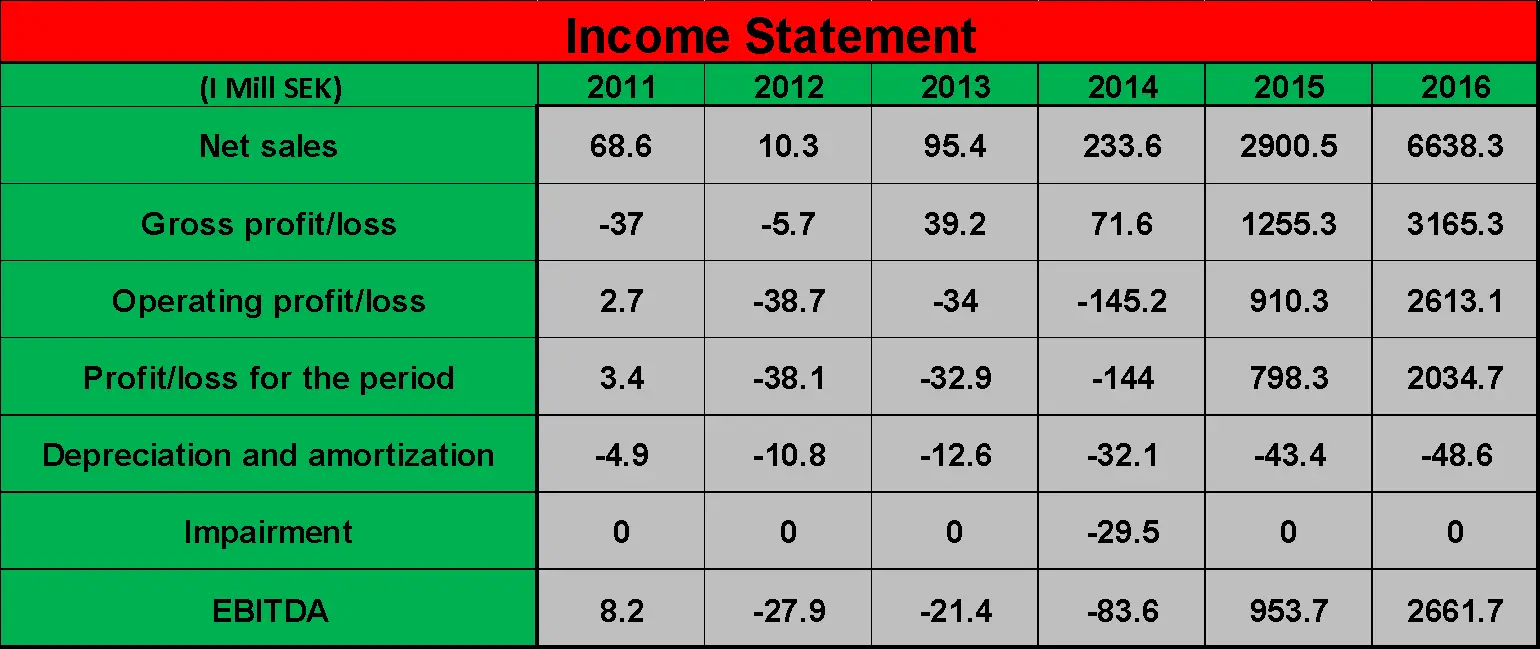

FPC har i utgangspunktet bare en «interessant» resultathistorie på noen få år. Veksten i denne perioden har imidlertid vært ekstrem, noe som gjør at det er vanskelig å bruke denne perioden som grunnlag for å estimere fremtidige resultater. Vi vil i denne seksjonen være veldig korte, og fokusere på en kort oversiktlig fremstilling av noen viktige tall. Alle tallene er hentet fra: https://corporate.fingerprints.com/en/financialinfo

Annonse:

Inntektene har vokst kraftig de siste årene. Salget var på 233 MSEK i 2014, men økte til hhv. 2900 og 6638 i 2015 og 2016. Årsaken til veksten er at stadig flere av smarttelefonene som produserer har fingeravtrykksteknologi. FPC er den dominerende leverandørene av denne teknologien.

Teknologi av denne typen er vanligvis kostbar å utvikle, men leverer til gjengjeld gode marginer når salget er høyt, siden produksjonskostnadene er lave. Oversikten over viser at selskapet de siste to årene har generert ekstremt gode resultater.

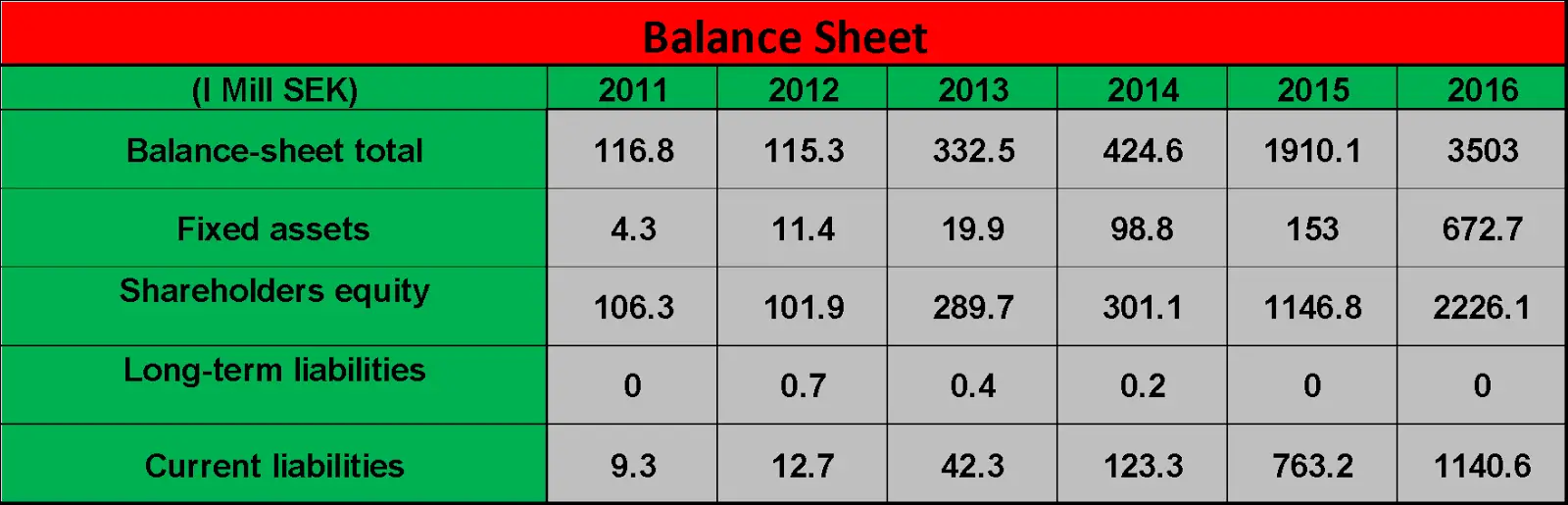

Balansen er ikke veldig interessant utover at selskapet har lav langsiktig gjeld, noe som sammen med sterk kontantstrøm bør gi god fleksibilitet fremover.

Kontantstrømmen forteller om et selskap med god likviditet. CFO (Kontantstrømmen fra driften) er svært god som en følge av et sterkt salg og gode marginer. Det er verd å merke seg at CFF (Kontantstrømmen fra Finansieringsaktivitet) er sterkt negativt i 2016. Selskapet har i 2016 gjort en rekke store tilbakekjøp av egne aksjer på fallende kurser. Tilbakekjøp av egne aksjer blir ofte regnet som et signal på at selskapet tror at aksjen/selskapet er undervurdert. Konkret så reduserer tilbakekjøpene antall aksjer i selskapet, noe som alt annet likt gjør at resultatene kan deles på færre aksjer.

Vi forventer at selskapet vil gjøre flere oppkjøp i årene fremover, noe som vil redusere CFI ytterligere (Investeringer gir negativ kontantstrøm).

Tabellen over gir en oversikt over noen viktige nøkkeltall. Vi har tidligere nevnt marginene, som de siste årene har vært svært gode. Avkastningen på kapitalen er astronomisk, men ikke opprettholdbare på sikt (vi kommer tilbake til dette).

Arbeidskapitalen er høy, men ikke urimelig for et selskap med en omsetning opp mot 7 mrd. Man kan likevel være bekymret for størrelsen på WC om selskapet opplever et fall i etterspørselen. Størrelsen på WC er i stor grad avhengig av forventningene fremover (sensorene må enkelt sagt produseres før de kan leveres, noe som krever et utlegg i forkant), skulle man oppleve at forventningene avviker mye fra hva som i virkeligheten blir realiteten, så vil man kunne få problemer med ugunstig lageroppbygging.

Sensorene er i stor grad ferskvare, siden utviklingen skjer raskt. Sensorer som har ligget lenge på lager vil ikke nødvendigvis være lett å selge senere. Det er avgjørende at selskapet fremover fokuserer på god logistikk, men også på gode analyser av markedet, slik at man kan «levere riktig vare, i riktig mengde, til riktig tid»

Annonse: