Verdsettelse

Obs! Som nevnt i innledningen kom selskapet med en svært negativ melding, når denne analysen skulle sluttføres. Alle prisene i oversikten under bør justeres ned 30-35%, siden vekstbanen for resultatet bør justeres ned (lavere resultat i 2017?). Vi tror fortsatt at det er gode muligheter i et dominerende selskap med høy FoU-kapasitet.

I denne seksjonen tar vi i bruk en enkel resultatbasert modell for å verdsette selskapet. Vi vil ikke beskrive modellen i detalj her, siden det er gjort mange ganger tidligere (særlig i våre tidligste analyser).

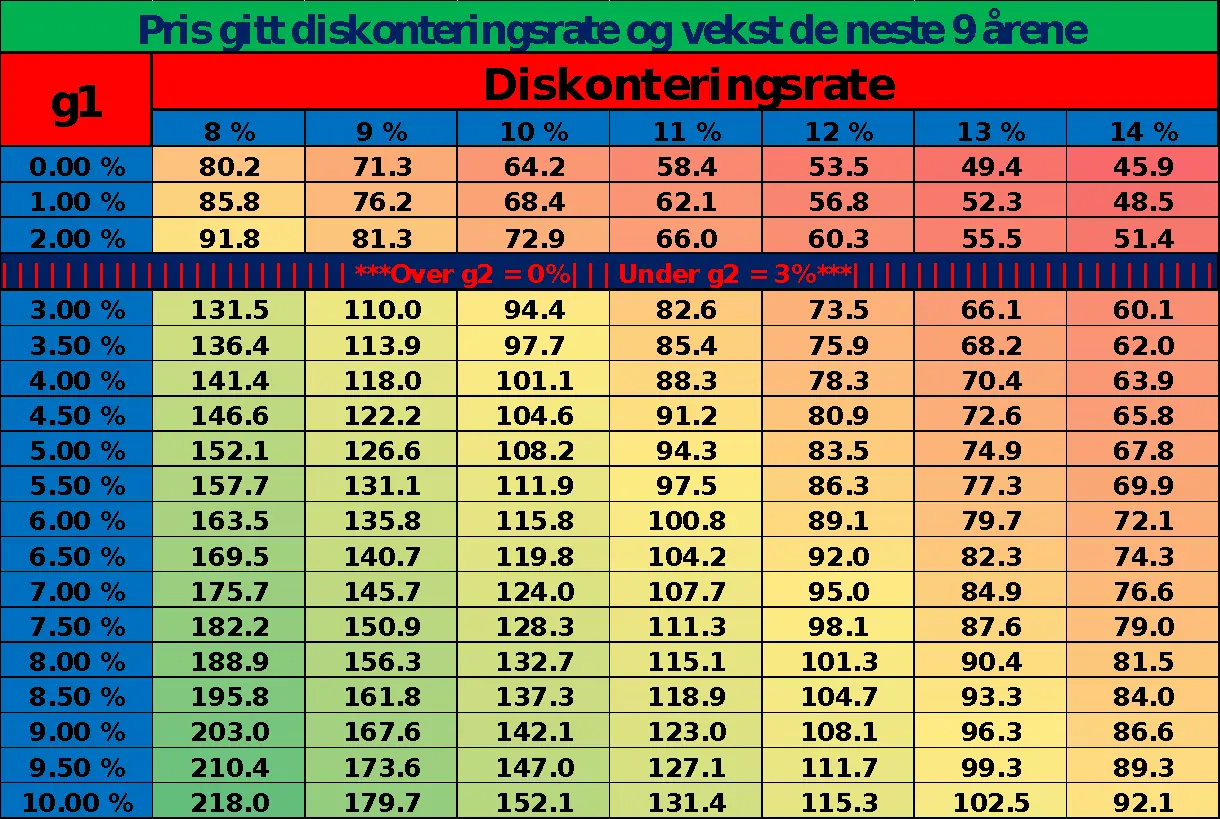

EPS (TTM) 6.42. Modellene tar utgangspunkt i resultatet per aksje for de siste fire kvartalene. Det er liten tvil om at resultatet de siste kvartalene har vært bra, spørsmålet er selvsagt i hvor stor grad disse resultatene er representative for de neste årene? Vi tror generelt at man bør være forsiktig med å forvente for høy vekst fra dagens nivå, men selv lav eller ingen vekst kan gi gode muligheter i aksjen.

Vekst i Fase1 (9År). Vi tar utgangspunkt i markedsrapporten vi presenterte tidligere. I rapporten forventer man at veksten i markedet for biometrikk vil være på 22% årlig de neste 9 årene. Vi tror at EPS-veksten til FPC vil være betydelig lavere enn veksten i markedet, men det er selvsagt usikkert hvor høy den vil være. Vi har tidligere presentert en forventing om at veksten vil kunne være på mellom 0 og 4-5% årlig, men leseren kan i oversikten under finne verdsettelsen gitt at man forventer en høyere vekst.

Vekst i Fase2 (uendelig). Terminalveksten (etter 2025) har vi som vanlig satt til 3% årlig. Det er likevel fornuftig å forvente nullvekst i de tilfellene hvor man forventer en lavere årlig vekst de neste årene enn 3%. Det er ulogisk å forvente at veksten vil være ned mot 0 de neste 9 årene, for så å øke til 3%.

Diskonteringsrate (Se Tabell). Diskonteringsraten vil alltid være usikker, og det er definitivt ikke noe unntak her. Raten bør generelt være høyere (lavere) for mer usikre (sikre) selskaper. På den ene siden har FPC opplevd en relativt høy volatilitet de siste årene. På en annen side så har selskapet lav gjeld og leverer gode resultater. Selskapet har høy likviditet, noe som gjør at man ikke trenger å legge til en likviditetspremie. I sum mener vi at en diskonteringsrate på rundt 12% kan være fornuftig, men i oversikten under kan du også se hvordan verdsettelsen av aksjen blir om man benytter høyere (lavere) diskonteringsrater.

—

Oversikten under viser generelt at FPC kan være en god investering, siden man skal forvente en relativt lav omsetningsvekst kombinert med høy diskonteringsrate, for at prisen i dag skal være rettferdig. Vi mener at en verdivurdering 70-80 per aksje kan være fornuftig ut ifra dagens forventninger.

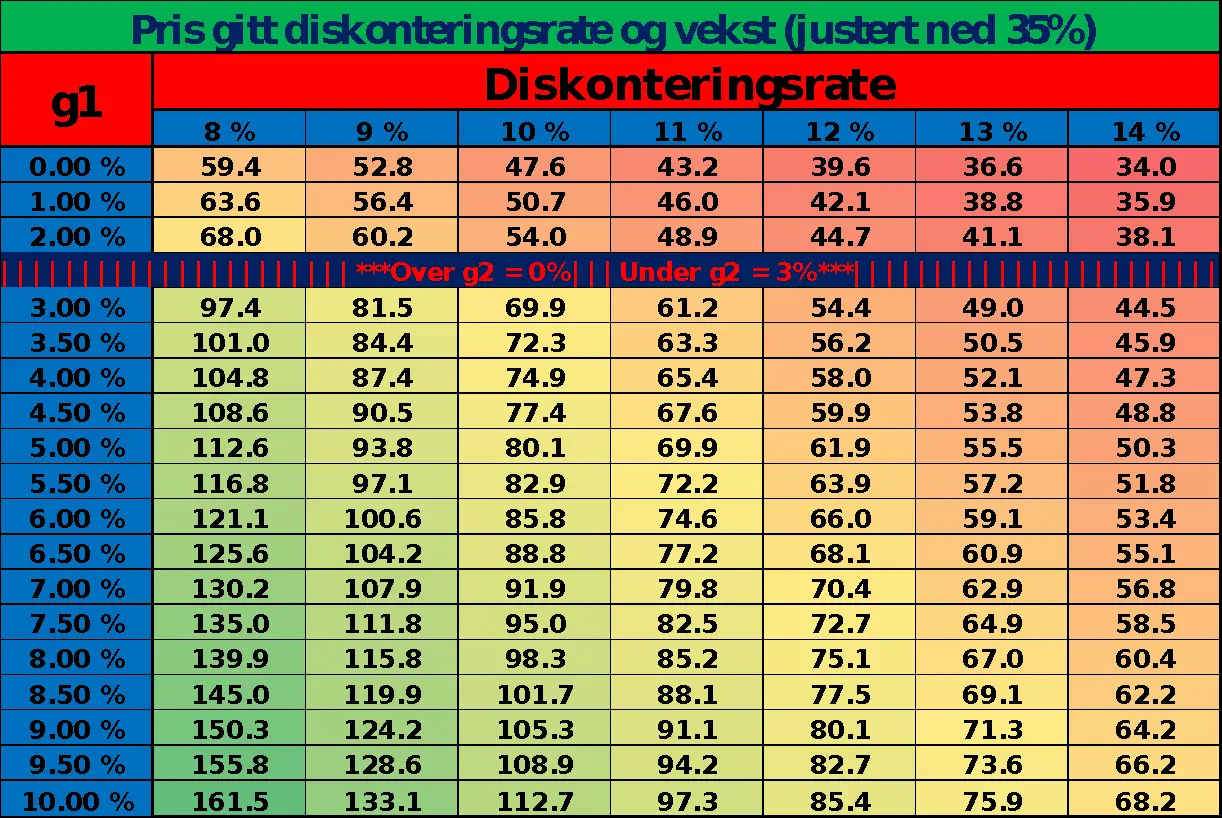

**Den siste meldingen fra selskapet er selvsagt negativt for verdsettelsen, og man bør nok justere ned verdsettelsen rundt 35%. En verdsettelse på rundt 50+ kan i dag være fornuftig, uten at vi har gjort noe grundig analyse. Det er generelt stor usikkerhet rundt hvordan utviklingen vil være i 2017.**

**Justert prisingstabell:

Annonse:

Oppsummering

Oppsummeringen ble opprinnelig skrevet før meldingen fra selskapet, men vi har valgt å endre denne, slik at vi kan komme med en sluttkommentar til utviklingen de siste dagene.

FPC har rent resultatmessig opplevd en eventyrlig vekst de siste årene. Selskapet har tatt en dominerende posisjon i et marked i eksplosiv vekst. Den siste tiden har det vært en negativ strøm av dårlige nyheter fra og om selskapet. Ulempen for et selskap som raskt klarer oppnå en ekstremt sterk posisjon i et ekspanderende markedet, er at posisjonen bare kan bli svekket. For FPC betyr dette at selskapet fikk ekstremt mye positive nyheter rundt seg når denne posisjonen ble oppnådd, mens de nå stort sett må leve med negativ oppmerksomhet (noe som selvsagt blir forsterket av at mange har tapt mye penger på aksjen).

Faktum er at selskapet vil oppleve at markedsandelen blir redusert i årene fremover, faktisk er det imponerende at de har klarte å oppnå en så pass sterk markedsandel i 2016 som de gjorde. Investing24H tror at den største trusselen fremover vil være reduserte marginer, men det er vanskelig å si noe klart om hvor lave disse vil bli. Det vi vet er at det er en fordel med store volumer, siden man da kan fordele FoU-kostnadene på et større antall enheter. En stor aktør med høye salgstall, men også store FoU-kostnader, vil kunne ha mulighet til å produsere bedre produkter til en pris som ikke nødvendigvis er mye høyere hva billige konkurrenter klarer. Markedet for biometrikk handler i stor grad om erstatte koder og låser, noe som gjør at det gode argumenter for at mange av kundene vil ønske de beste (sikreste og mest robuste) produktene, selv om disse er litt dyrere.

Generelt tror vi at det er flere grunner at FPC er undervurdert. For det første tror vi at markedet undervurderer fordelene som FPC sin posisjon faktisk gir, nemlig muligheten for å spre kostnadene knyttet til omfattende innovasjon på mange enheter. For det andre tror vi at markedet undervurderer mulighetene som finnes for biometrikk i andre segmenter utenfor smarttelefonmarkedet, segmenter som FPC nå retter mye av innovasjonskapasiteten mot.

____________________________________

Følg investing24H på Facebook og Twitter om du ønsker å bli varslet ved nye poster. Nyhetsbrevet kan du registrere deg HER

Advarsel. Investing24h.com fraskriver seg ansvar for tap som kan oppstå som følge av bruk analyser/informasjon publisert på denne siden.

Annonse: