Marginer

Topplinjevekst er viktig, men veksten har begrenset nytte om marginene samtidig svekkes betydelig. Målet med enhver forretning er oppnå profitt. For FPC tror vi marginene blir det mest avgjørende i årene fremover, siden selskapet for øyeblikket nyter svært gode marginer. En betydelig svekkelse av marginene frem mot 2025, vil ha stor innvirkning på veksten i resultatet per aksje (EPS). Vi vil denne seksjonen forsøke å estimere utviklingen i marginene frem mot 2025, selv om dette selvsagt er vanskelig.

Dagens marginer er som sagt svært gode. Selskapet oppnådde i 2016 GM% = 48 %, OM%= 39, og PM%=31%. FPC har riktignok bedret marginene fra 2015, men det skyldes i stor grad økt salg, noe som videre har gitt økt effektiviteten. Det er usannsynlig at marginene vil holde seg frem 2025. Høyere marginer (lønnsomhet) skaper økt interesse fra andre aktører, noe som videre gir økt konkurranse. Økt konkurransen gir prispress, noe som videre reduserer marginene. Spørsmålet er i hvor stor grad FPC vil klare å beskytte marginene i årene fremover, og hvordan?

Det flere ting som påvirke marginene til FPC:

Løsninger av høy kvalitet. Løsninger av høy kvalitet vil som regel kunne selges med høyere marginer. Vi tror at FPC sitt sterke fokus på FoU vil gjøre at selskapet vil ha en evne til å levere de beste løsningene, videre vil (forhåpentligvis) høye volumer gjøre at FoU-kostnadene kan fordeles på mange løsninger. Løsningen trenger altså ikke nødvendigvis å bli veldig mye dyrere enn konkurrerende løsninger av lavere kvalitet.

Vi tror at kundene vil være villige til å betale litt mer for løsninger av høy kvalitet. Fingeravtrykksensorene i dagens mobiltelefoner har en salgspris på et par dollar, noe som gjør at noen cent fra eller til bør være av liten betydning. Sensorene vil i fremtiden være sikkerhetsbarrieren som skal forhindre at uvedkommende kan bruke mobilen (og alt som måtte være på den), noe som gjør det avgjørende at disse sensorene fungerer så bra som overhode mulig. Vi tror at kundene (mobiltelefonprodusenter, bilprodusenter, osv.) vil ønske seg de løsningene som er sikrest og generelt mest robuste, noe som vil være en fordel for en aktør som FPC.

Selv om vi tror at mange av kundene vil foretrekke løsningene av høy kvalitet, vil det nok samtidig være et marked for løsninger av lavere kvalitet. Det er ikke alle steder man kan ha bruk for sensorene, hvor man vil ha behov for den samme graden av sikkerhet og robusthet. Vi tror at markedet for løsninger av lavere kvalitet er en del av markedet FPC bør regne med at de vil få særlig problemer med å opprettholde dagens markedsandeler.

Annonse:

Omfattende løsninger. I årene fremover vil enkelte kunder ønske stadig mer robuste løsninger, som utnytter ulike identifiseringsmetoder som fingeravtrykk, stemme, irisskanning osv. FPC bør kunne ta store markedsandeler disse segmentene, siden det vil være vanskelig for konkurrenter med lavere FoU-kapasitet å dekke dette behovet til de mest kravstore kundene. Marginene vil sannsynligvis være gode i disse segmentene.

Generelt tror vi at FPC vil nyte høyere marginer enn markedet for øvrig, gitt at selskapet klarer å utnytte og styrke sine komparative fortrinn. Det er avgjørende at selskapet har en høy FoU-kapasitet, men også at salget er høyt nok til at enhetskostnadene blir tilstrekkelig lave, slik at kundene vil foretrekke de bedre løsningene over de mindre gode.

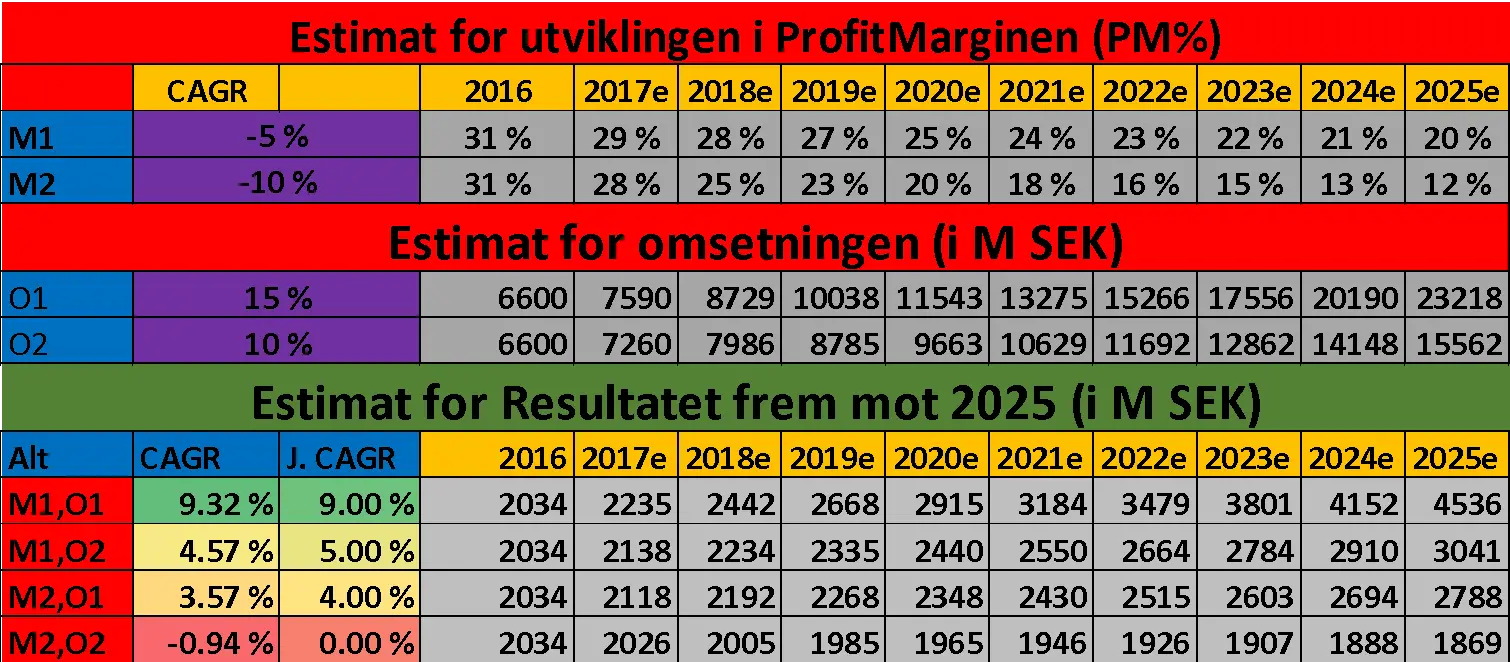

Marginene vil falle i årene fremover, selv om de foreløpig holder seg på et relativt høyt nivå. Vi tar utgangspunktet i profittmarginen som i dag er på 31 %. Vi ser for oss to ulike scenarioer:

- M1 («Optimistisk»). PM% faller 5% årlig, noe som gir en PM% i 2025 på rundt 20%.

- M2 («Pessimistisk»). PM% faller 10% årlig, noe som gir en PM% i 2025 på rundt 12%.

Vi har ikke tatt hensyn til at PM% i virkeligheten sannsynligvis ikke vil falle like jevnt som vist her, men en mer ujevn reduksjonsbane for PM% er vesentlig vanskeligere å modellere. En skal også være klar over at det selvsagt ikke er noe i veien for at realisere en PM% i 2025 som er høyere eller lavere enn estimert i de to alternativene.

Selskaper som leverer premiumprodukter som få andre klarer å levere, vil kunne nyte høyere marginer enn konkurrentene. Ved å fokusere på å utnytte og forbedre eksisterende komparative fortrinn, vil FPC kunne stå godt rustet i årene som kommer. Det er likevel uunngåelig at selskapet vil oppleve et marginfall frem mot 2025.

Annonse:

Resultatutvikling fremover

Kort sagt så kan man si at resultatet er produktet av inntekt og margin. Vi vil i denne seksjonen blant se på fire mulige vekstscenarioer for resultatene til FPC. Vi kommer frem til disse scenarioene ved å kombinere de to inntektsscenarioene (CAGR = 10%, 15%) med de to marginsenarioene (PM% = 20% ,12% i 2025. CAGR = -5%, -10%).

Oversikten under viser forventet resultatutvikling for de fire kombinasjonene. Vi vurderer kort de ulike kombinasjonene.

Det beste scenarioet (M1,O1) er at omsetningsvekst blir på 15% årlig, med en PM% på 20% i 2025. Dette scenarioet vil gi en årlig gjennomsnittsvekst i resultatene på rundt 9%. 9 % kan virke å være en fornuftig vekst for et selskap som befinner seg i et vekstmarked, men tar en også hensyn til at selskapet i dag har en svært stor markedsandel, så er det nok i overkant realistisk å tro at selskapet vil oppnå denne veksten.

I de to midterste alternativene har man en forventning om enten høye marginer og lave omsetningsvekst, eller lave marginer og høy omsetningsvekst. Vi tror generelt at det er mer sannsynlig at selskapet vil oppleve et kraftig fall i marginene, men relativt god omsetningsvekst, enn at selskapet får lav omsetningsvekst og høye marginer. Vi mener derfor at det er mer sannsynlig at selskapet får en resultatvekst på rundt 4 % i årene fremover, enn at selskapet får en vekst på 5%. Generelt vil større utbredelse av biometriske sensorer kunne gi høy markedsvekst, men hver sensor vil bli billigere (lavere marginer).

I det siste scenarioet forventer man lave marginer (12%) og lav omsetningsvekst (10%). I det mest negative scenarioet forventer man at omsetningsveksten vil klare å utligne virkningen av marginfallet. Dette scenarioet vil ikke gi noen utvikling i resultatene.

Den aller største faren for selskapet er at profittmarginen faller langt raskere enn hva inntektsveksten klarer å kompensere for. Enda verre – inntektsfall og marginfall. Vi tror likevel at det er mest sannsynlig at gjennomsnittsveksten de neste 9 årene vil kunne ligge mellom 0 og 4-5%, men det vil selvsagt kunne være perioder/år hvor veksten er mye høyere(lavere).

*Resultat = Omsetningen(O1 eller O2) x PM(M1 eller M2)

**’J.CAGR’ er justert CAGR. Vi runder av CAGR-estimatene, slik at man kan benytte prisingsoversikten under «Verdsettelse».

Annonse: