Med tanke på at NAS sitt Q3-resultat nå foreligger, så kan være greit med en kort oppdatering rundt NAS.

Selskapet sitt resultat kom inn litt svakere enn forventet. NAS klarte å redusere kostnadene før drivstoffkostnader, men økende drivstoffpriser (jfr. økende oljepris), gjorde at resultatet i Q3/18 vokste mindre enn veksten i ASK skulle tilsi. Markedet reagerte positivt på rapporten.

Gå til Presentasjon og Rapport

Årsaken til den positive reaksjonen er nok sammensatt, men i NAS sin situasjon handler mye om å redusere risikoen. La oss kort se nærmere på noen av de viktigste tingene som kom frem i rapporten/presentasjonen.

Positivt «snakk» om IAG

Styrelederen Kise snakker veldig positivt om IAG under kvartalspresentasjonen. Virker rart om det ikke er noen kontakt mellom IAG og NAS-styre (blir verken avvist eller bekreftet). Med tanke på NAS sin situasjon, så er det viktig at salg av hele selskapet holdes oppe som en mulighet. I presentasjonen blir det igjen vist til at IAG har sagt at de vil selge aksjene om de ikke er interessert lenger. Foreløpig har IAG beholdt aksjene sine.

Oppdaterte estimater for veksten fremover

Kommer frem at man forventer en årlig vekst i ASK på 38% for 2018, 15-20% for (2019), og 5-10% for de neste fire årene. Vekstforventningene tyder definitivt på at tiden med ekstremvekst er over. Fremover vil man se et stadig økende fokus på kostnadsoptimalisering. Det er helt tydelig at selskapet sin vekst de siste årene har resultert i høyere enhetskostnader, enn det man ville hatt med lavere. Når det er sagt har fokuset til NAS vært å bygge skala, noe bidrar til å skape stordriftsfordeler.

Kostnadsoptimalisering

Lavere vekst vil som nevnt gjøre at man i større grad kan fokusere på å optimalisere driften (redusere enhetskostnadene). For 2019 har selskapet som mål å redusere kostnadene justert for kapasitet med hele NOK 2 mrd., men det er før drivstoffkostnader og justeringer som følge av innføring av IFRS 16 (regnskapsstandard knyttet til leieavtaler) . Gitt at ikke drivstoffprisene ikke blir veldig mye høyere, så bør NAS klare seg brukbart gjennom 2018 og 2019, men det forutsetter at man faktisk klarer å oppnå en kostnadsoptimalisering i nærheten av hva man nå har antydet. Det beste ville selvsagt vært et fall i drivstoffprisene, og/eller eventuelt høyere billettinntekter

Salg av fly

NAS har tidligere varslet at de kan komme til å selge inntil 140 fly, noe som delvis vil skje i henhold til strategien om at selskapet skal ha den nyeste og mest effektive flåten, men selvsagt også fordi selskapet nå trenger likvider. NAS solgte i sommer 6 fly, og på onsdag ble det varslet at de hadde solgt ytterligere 2 fly. Vi vet at salget av de to siste flyene økte likviditeten med USD 23m, og det er åpenbart at flysalg kan være en god likviditetskilde, men hvordan er effekten av salgene på resultatene og dermed egenkapitalen? Effekten på egenkapitalen vil være viktig, siden egenkapitalkravet på NOK 1.5 mrd. vil kunne bli det mest krevende for NAS å nå.

I den relativt ferske analyse-serien med fokus på NAS, så var vi inne på at om flyene selges til en høyere pris enn det de er bokført for, så vil man kunne realisere en salgsgevinst, noe som isolert sett vil bidra til å styrke egenkapitalen. Det kan virke litt paradoksalt at det er markedet hvor NAS nå sliter med høye drivstoffpriser, at mer effektive fly kommer sin rett, og dermed vil kunne stige i verdi. NAS selger eldre fly, men det er grunn for å tro at NAS-flyene som selges fortsatt er mye mer effektive enn flyene til majoriteten av flyselskapene (flåten til NAS er som kjent bare 3.7 år). Gitt at presset på NAS øker ytterligere, så bør det også være aktuelt å selge nye innkommende fly. For nye fly vet vi at NAS har fått en stor rabatter som en følge av at selskapet sine betydelige kjøpsordrer, og det er dermed sannsynlig at NAS kan selge nye fly med en salgsgevinst.

Finansiering

Selskapet har allerede sikret finansieringen for fly som blir levert i 2018. Fremover (til og med 2020) har man som mål å finansiere kjøpene som man har gjort tidligere, dvs. med en portefølje av ulike finanseringsmetoder.

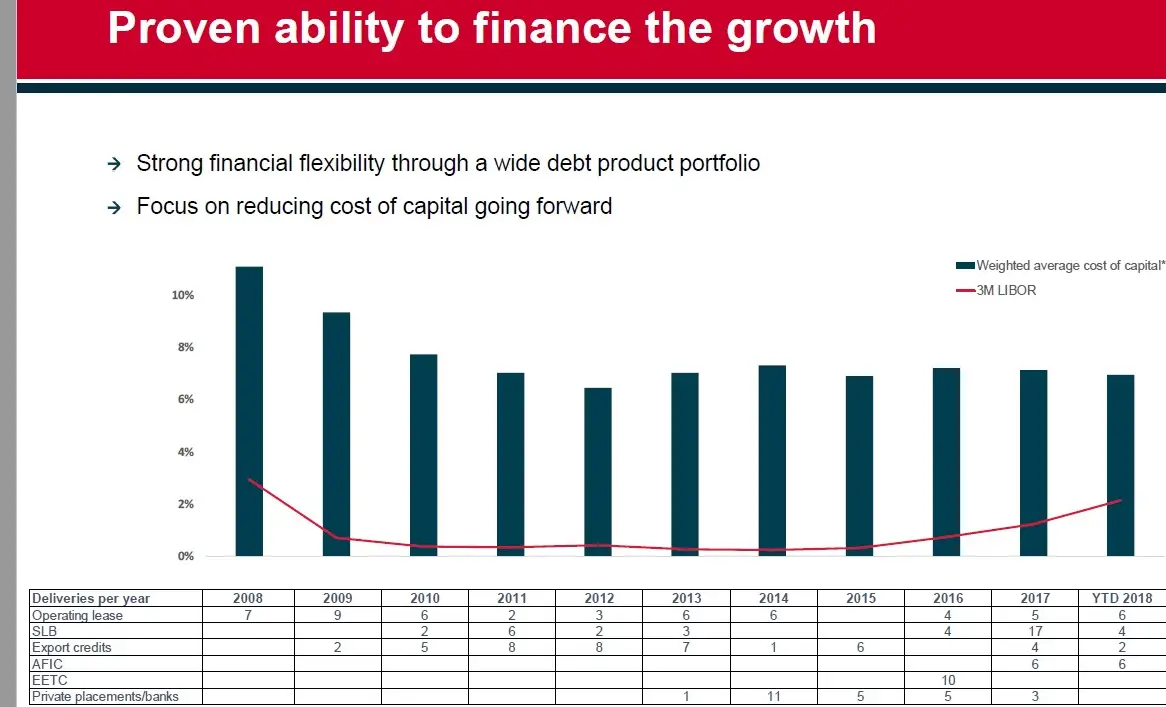

Illustrasjonen under viser kanskje litt overraskende at selskapets kapitalkostnader har vært nedadgående over tid, noe som skyldes flere ting. For det første har NAS dratt nytte av lave markedsrenter i perioden (her: lav Libor-rente). For det andre så er det åpenbart at et større og mer differensiert selskap vil kunne få billigere lån. For det tredje har man fått gunstig finansiering i forbindelse med flykjøpene (f.eks. eksportkreditt).

Fremover er det forventet at markedsrenten vil stige ytterligere, og de har da også være stigende i et par år nå. Foreløpig har NAS klart å motvirke effekten, og kapitalkostnadene har holdt seg relativt jevne de siste årene. Fremover kan man nok klare å holde kapitalkostnadene nede, men det forutsetter at man lykkes med kostnadsoptimaliseringen. En kostnadsoptimalisering, og dermed en litt mer bærekraftig drift vil bidra til redusere risikoen, noe som videre kan lede til at man kan oppnå finansiering med en lavere rentepremie (Rente = Libor + rentepremie)

Finansiering

Utklipp fra Presentasjon Q3/2018

____________________________________

Følg investing24H på Facebook og Twitter om du ønsker å bli varslet ved nye poster. Nyhetsbrevet kan du registrere deg HER

Advarsel. Investing24h.com fraskriver seg ansvar for tap som kan oppstå som følge av bruk analyser/informasjon publisert på denne siden.