Marginer og inntektsvekst

Vi har allerede sett at oppdrettsselskapene er priset ulikt på Oslo Børs. I denne delen ser vi på hvorfor prisingforskjellene kan være rettferdige. Selskaper som er priset høyt, vil typisk også ha bedre vekst-, margin-, eller/og resultatutsikter.

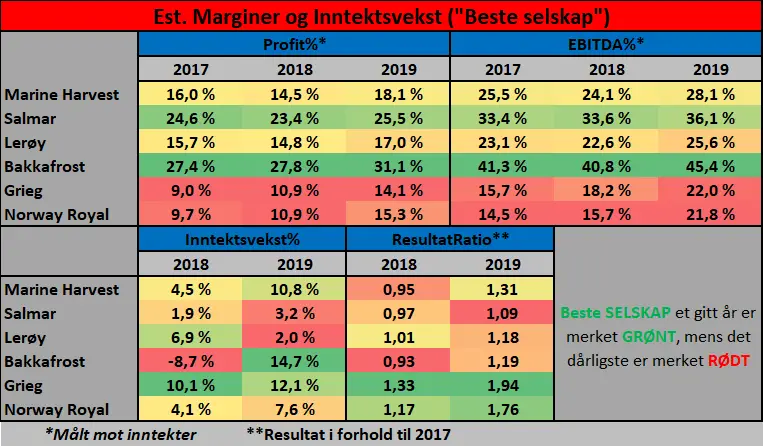

Marginer. Oversikten under viser at forskjellene i marginene i stor grad kan bidra til å forklare forskjellen i prisingen mellom selskapene. Selskapene som tilsynelatende virket dyre i foregående del, samtidig også de selskapene som stor grad leverer de høyeste marginene, mens de selskapene med lavest prising er de selskapene som leverer, og som man forventer vil levere de laveste marginene (i det minste i 2019).

Inntektsvekst. Ser vi på den forventet inntektsveksten, så er det som forventet de minste selskapene som man forventer vil vokse raskest relativt sett, mens de større selskapene stort setter forventet å ha en lavere vekst. Marine Harvest skiller seg litt ut ved at det er det største selskapet, samtidig som det er forventet at selskapet vil vokse relativt raskt i 2019.

Resultatveksten. Forventningene til resultatveksten, bør åpenbart ses sammen med (forventningene til) PE. Høyere forventet resultatvekst, bør indikere høyere PE. Det er likevel viktig å påpeke at man her bare har estimater for 2019, mens markedet åpenbart vil verdsette selskapene basert på estimater for utviklingen mye lengre frem i tid.

Uansett, så er det her tydelig at man forventer at resultatene til NSG og Grieg vil vokse kraftig i årene fremover, noe som delvis skyldes forventningene til margin- og inntektsvekst.

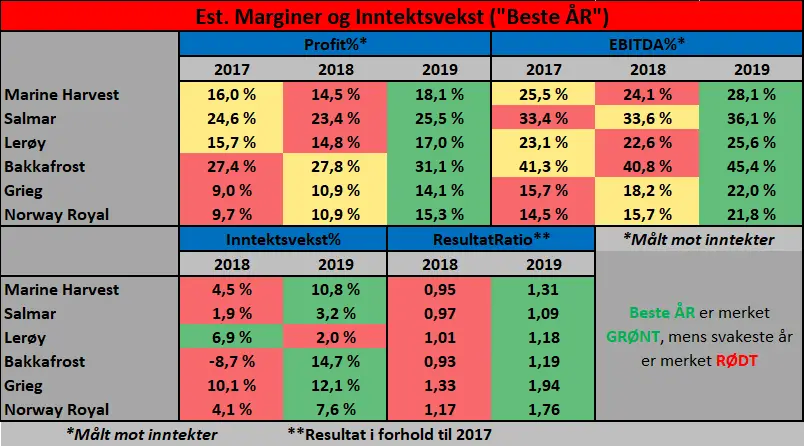

De to oversiktene under er like med hensyn på verdiene man finner i dem, men den første fokuserer på vurderingen av selskapene mot hverandre, mens den siste fokuserer på selskapenes historiske utvikling.

Estimerte (fremtidige) marginer og inntektsvekst («Beste Selskap»)

Estimerte (fremtidige) marginer og inntektsvekst («Beste ÅR»)

Kursmål: Hva er selskapene verd?

Vurderingene som er gjort av prisingsmultiplene på den ene siden, og marginer, inntekts- og resultatutviklingen på den andre siden, gir ikke helt uventet tvetydige signaler. En verdsettelse av selskapene, vil bedre kunne få frem hvem av selskapene som faktisk kan være underpriset, selv om verdsettelser åpenbart også er usikre.

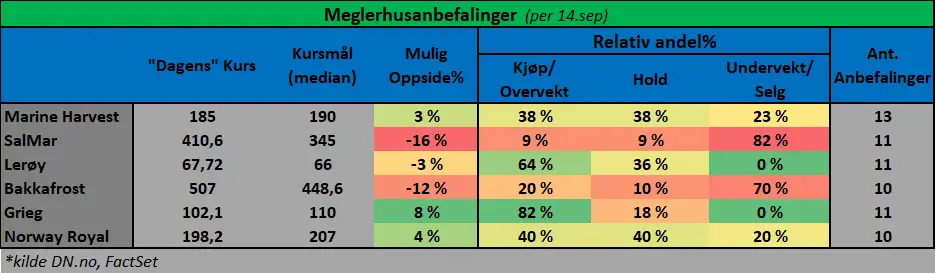

I denne analysen gjør vi ingen egne verdsettelser, men vi har systematisert meglerhusanbefalingene som blant annet kan finnes på DN Investor. Vi innleder med å forklare de viktigste kolonnene i oversikten under.

«Dagens» Kurser kursen til selskapene når denne analysen ble produsert.

Kursmåler en median av analytikernes kursmål. Median benyttes for å unngå at analytikere med estimater som varierer mye fra resten sine, skal få en for stor betydning for kursmålet.

Mulig oppside%er logisk nok bare den relative forskjellen mellom dagens kurs og kursmålet.

Relativ andel%.På DN Investor, men også mange andre steder som publiserer slike estimater, så presenteres man ofte antall anbefalinger av hver type (kjøp, hold, salg osv.), men ofte vil det være mer fornuftig å fokusere på den relative andelen man har av hver type, og særlig om det er et varierende antall analytikere som følger selskapet. Vi har i denne analysen samlet Kjøp og Overvekt, og Salg og Undervekt. Totalt antall anbefalinger er angitt i høyre kolonne, og som vi kan se, så følges stort sett selskapene av omtrent like mange analytikere.

Meglerhusanbefaling

Oversikten over kan tyde på at det er kun Marine Harvest (3%), Grieg (8%) og NRS (4%)som er underpriset. Underprisingen er så liten, gitt at man tror på estimatene, at den i liten grad innbyr til å gjøre noen investering. Man bør ha en høyere sikkerhetsmargin.

Når det kommer til den relative andelen anbefalinger, så er det tydelig at det er Grieg og Lerøy som er de største favorittene blant analytikerne. 82%har en Overvekt/kjøp anbefaling på Grieg, mens tilsvarende for Lerøy er 64%.På motsatt side finner vi Bakkafrost (70%negative anbefaling) og SalMar (82%negative anbefaling)

___

Denne analysen vil ha en oppfølgingsanalyse med det foreløpige navnet «Lakseopprettbransjen og fremtidig vekst». Den neste analysen fokuserer på hvordan på hvordan selskapene kan oppnå fremtidig resultatvekst gjennom:

- Utviklingen i lakseprisene

- Hva driver prisen? Hvordan vil prisene utvikle seg fremover? Negativt?

- Mulighetene for å oppnå produksjonsvekst

- Nye geografiske områder, nye arter, offshore?

- Mulighetene for å oppnå kostnadsreduksjon

- Fokus på verdikjeden.

Δ Salgspris (laksepris) –ΔKostnader) * Δ Produksjon = ΔResultatvekst

Fokuset vil i mindre grad være på de konkrete selskapene, men mulighetene til de ulike selskapene, vil også bli diskutert i noen grad.

____________________________________

Følg investing24H på Facebook og Twitter om du ønsker å bli varslet ved nye poster. Nyhetsbrevet kan du registrere deg HER

Advarsel. Investing24h.com fraskriver seg ansvar for tap som kan oppstå som følge av bruk analyser/informasjon publisert på denne siden.

___