Fabrikkekspansjon

Det har en stund vært klart at om NEL ble valgt som Nikola sin hovedleverandør av elektrolyser til Nikola sitt amerikanske nettverk av hydrogenfyllestasjoner, så ville NEL måtte utvide sin produksjonskapasitet kraftig.

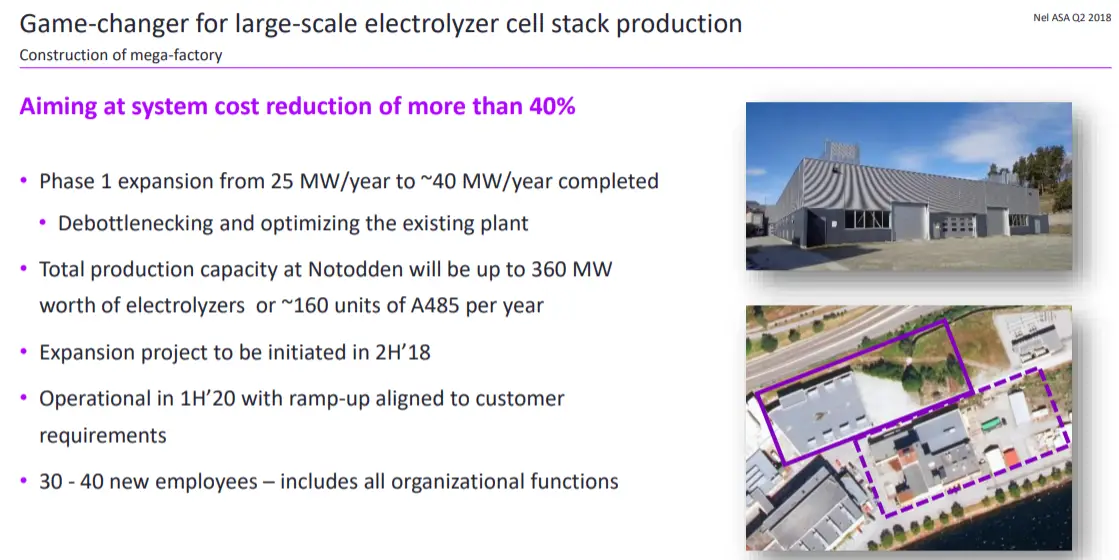

NEL fullførte nettopp en mindre utvidelse av elektrolyse-fabrikken på Notodden, noe som innebar at produksjonskapasiteten ble hevet til en totalkapasitet på 40 MW/årlig. Milliardkontrakten som NEL nå har mottatt fra Nikola, vil kreve en leveranse av inntil 448 elektrolyser med en total kapasitet på 1 GW (1000 MW)! Elektrolysene skal leveres fra og med 2020, og om man antar at alle skal leveres innen 2025, så er det åpenbart at produksjonskapasiteten til NEL er avhengig av å øke kraftig.

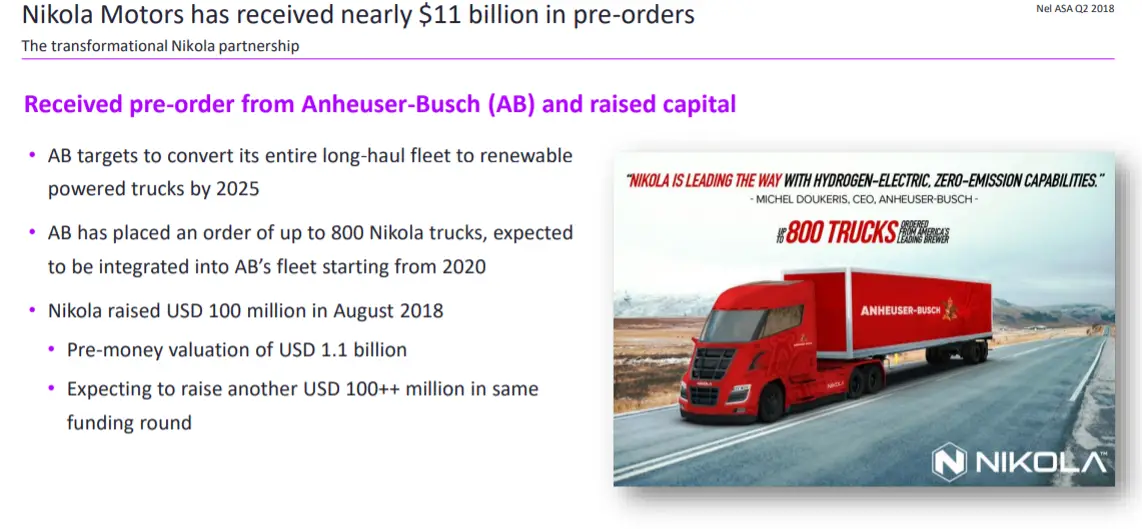

Nikola og gigantiske forhåndsbestillinger på $11 mrd.

Utklipp fra Q2-presentasjon

——————>

En liten digresjon: Nikola har meldt at produksjonen av lastebilene vil starte i 2019, mens den foreløpig største annonserte kunden Anheuser-Busch (800 lastebiler i bestilling) har meldt at den vil motta lastebilene fra 2020. Med tanke på at hydrogennettverket første for alvor vil være opp rundt 2022+ (?), så kan man være skeptisk til at utbredelsen faktisk vil være bred nok i USA innen de første lastebilene kommer veiene. Logikken er nok at majoriteten av de første leveransene vil gå til storkunder som vil sette lastebilene inn på relativt faste ruter, noe som videre gjør at de første fyllestasjonen vil kunne fokuseres rundt disse rutene, men også plasseres på kundens logistikksentre.

——————>

Det er en stund siden første gang NEL annonserte planene om den gigantiske fabrikkutvidelsen på Notodden, men det er åpenbart at det var den store ordren fra Nikola som gjorde at man kunne gi det endelige klarsignalet for utvidelsen. En utvidelse krever mer kapital, og det er åpenbart at investorenes villighet til å gi selskapet denne kapitalen øker betydelig når selskapet har sikret seg en kunde som alene kan ta unna flere år med produksjon.

Den nye fabrikken vil årlig kunne produsere elektrolyser med en kapasitet tilsvarende 360 MW, noe som tilsvarer mer enn en ti-dobling fra dagens nivå. Den årlige produksjonen ved fabrikken vil tilsvare rundt 160 elektrolyser, mens Nikola altså vil trenge inntil 448 elektrolyser av samme type. På mange måter har man allerede solgt nesten en treårig produksjon, i tillegg må man selvsagt regne med at også andre potensielle kunder vil ha behov for elektrolyser i årene fremover, samtidig som også Nikola vil kunne ha behov for enda flere elektrolyser på et senere tidspunkt (ekspansjon i andre verdensdeler)

Fabrikkekspansjon

Utklipp fra Q2/2018-presentasjon

Det er åpenbart at en milliardkontrakt gjør at det blir forholdsvis enkelt for NEL å regne hjem en utvidelse til 150 MNOK, men den reelle verdien av utvidelsen og Nikola-ordrene er egentlig mye større. Det er i dag kjent at NEL produserer de meste effektive elektrolysene, noe som åpenbart gir de et komparativt fortrinn. Størrelsen på fortrinnet er selvsagt ikke stabilt, og man er avhengige av å hard jobbing for å opprettholde eller øke dette fortrinnet. Generelt er det flere ting som gjør at ordrene og fabrikkutvidelsene bidrar til å opprettholde, men muligens også øker fortrinnet:

For det første vil selvsagt høyt fokus på FoU være viktig. Sterk FoU vil selvsagt ikke utelukkende være knyttet til hvor mye man investerer i aktiviteten (må ha kvalitet), men størrelsen på investeringene hjelper åpenbart.

For å finansiere en helst økende FoU-aktivitet på en fornuftig måte, så er man avhengig av å også ha økende inntekter, noe ordrene fra Nikola åpenbart gir. NEL sin FoU-investeringer vil kunne øke mye selv om FoU-kostnadene vil reduseres relativt til inntektene, noe som gjør at mindre konkurrenter måtte øke sine FoU-investeringer kraftig (absolutt og relativt) for å hente inn fortrinnet til NEL.

For det andre er det åpenbart at den betydelige større fabrikken gjør at man oppnår stordriftsfordeler som mindre konkurrenter ikke vil ha, noe som videre bidrar til å opprettholde, men muligens også øker det komparative fortrinnet til NEL. NEL-ledelsen viser til at fabrikken vil være svært automatisert, noe som i mindre grad vil være mulig med lav produksjon. Ifølge selskapet vil man kunne kutte systemkostnadene med 40%, noe som tilsvarer en betydelig kostnadsreduksjon.