Marginer

Swedol har et mål om å oppnå en gjennomsnittlig driftsmargin på 11% gjennom en økonomisk syklus. Margin-målet er satt høyt, og betyr i praksis at man i gode tider må oppnå en margin som er høyere enn 11%. I denne analysen kan det være naturlig å være relativt konservativ, og vi velger derfor å holde oss til dagens driftsmargin på 9.2% som et fremtidig estimat på den gjennomsnittlige driftsmarginen. Når det er sagt, så er det flere ting som kan ha en positiv effekt på marginen fremover:

Større andel egne produkter. Det fleste butikkjeder vil etterhvert som kjeden/inntektene vokser ønske å øke andelen egne produkter. Swedol er på ingen måte noe unntak, og selskapet har ambisjoner om å øke andel egne produkter i årene fremover. Egne produkter har flere fordeler. For det første vil man ved å ha egne produkter kunne lage produkter som er direkte tilpasset det kundene etterspør. For det andre så vil egne produkter logisk nok gi bedre marginer.

Bedre forhandlingsposisjon. En økende omsetning, vil også gi økende forhandlingsmakt. I markedet som Swedol befinner seg i, så er ofte forhandlingsposisjonen ovenfor kundene begrenset, noe som kan forklares med at ingen av aktørene vil klare å oppnå en dominerende posisjon. Situasjonen ovenfor leverandørene er derimot en annen. Det er helt vanlig at innkjøpsprisene reduseres betydelig med størrelsen på virksomheten.

Økt nettsalg og logistikk. Vi har tidligere vært inne på at en økende nettsatsing kan gi ny vekst, men marginen vil som regel også kunne være bedre for en nettbutikk, enn for fysiske butikker.

Selskapet sin logistikksituasjon, vil kunne ha stor innvirkning på suksessen til nettbutikken. Det vil for Swedol sin del være logisk å satse på å etablere et sentrallager. Et sentrallager vil kunne gi mer effektiv varehåndtering, men samtidig også gi grunnlag for effektiv frakt av varer til butikker og kunder.

*

Med tanke på de nevnte tingene over, så er det altså mye som kan tyde på at de fremtidige gjennomsnittsmarginene kan bli høyere enn resultatmarginen på 9.2% fra 2017. På en annen side, så vil en økende konkurranse fra nettbaserte konkurrenter, men også eksisterende konkurrenter, kunne ha en negativ innvirkning på marginene. I sum er det likevel veldig sannsynlig at gjennomsnittsmarginene bør kunne holdes på dagens nivå, eller muligens på et enda høyere nivå.

I analysen er vi med tanke på bud på 32 SEK/aksje mest fokusert på nedsiden, noe som gjør at det er naturlig å bruke 9.2% som et fremtidig estimat på en gjennomsnittlig driftsmargin.

Estimering av resultatmargin

I verdsettelsen er vi mest interessert i å bruke resultatmarginen etter skatt, noe som videre gjør det nødvendig estimere resultatmarginen basert på driftsmarginen. Hva vil selskapet sitt mål om en driftsmarginen på 11% gi i resultatmargin?

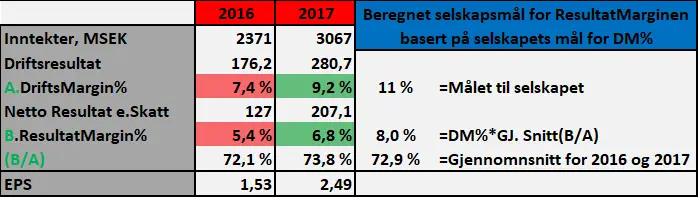

I tabellen under har vi forsøkt å estimere den fremtidige og langsiktige resultatmarginen basert på det gjennomsnittlige forholdet mellom resultat- og driftsmarginen de to siste årene. Forholdet har vært forholdsvis stabilt (72-74%), noe som gjør at man bør ha tiltro til at en driftsmargin på 11% faktisk vil kunne gi en resultatmargin som ligger i området rundt 8.0%.

Forskjellen på driftsresultatet og nettoresultatet etter skatt er at nettoresultatet blant annet også vil inneholde finanskostnader (rentekostnader) og skatt. Gitt at Swedol ikke drastiske endrer sitt gjeldsnivå, eller at rentesatsen stiger kraftig, så bør forholdet mellom de to marginene faktisk kunne holde seg relativt stabilt.

Estimert resultatmargin basert på ledelsens mål for driftsmarginen