Strongpoint leverte Q2 12.juli, og som ventet fikk ikke selskapet det samme sesongmessige løftet som selskapet bruker å ha. Mye av årsaken til den negative utviklingen var mangelen på store leveranser i kvartalet, men også diverse andre problemer som oppstod. Det som i midlertidig ikke vises i «harde tall» er den gode utviklingen i nøkkelkontrakter i relativt nye geografiske markeder. Spesielt oppløftende er ordrene på Click&Collect (CC) i Sverige og Russland man har sett den siste tiden. CC kan bli svært viktig for veksten de neste årene.

Analyse i flere deler. Bruk “Sidetallene” nederst på siden til å navigere

I denne korte analysen av Strongpoint, vil jeg fokusere på utviklingen den siste tiden, og hva jeg tror vil dra veksten fremover. Jeg vil argumenter for hvorfor jeg tror Strongpoint vil lykkes fremover, og hva jeg tror kan bli utfordrende. Til slutt vil jeg oppsummere analysen. Jeg anbefaler at man tar en titt på noen av de tidligere analysene av Strongpoint, siden alt ikke vil bli dekket i den analysen.

Konsern

Utfordringene i Q2

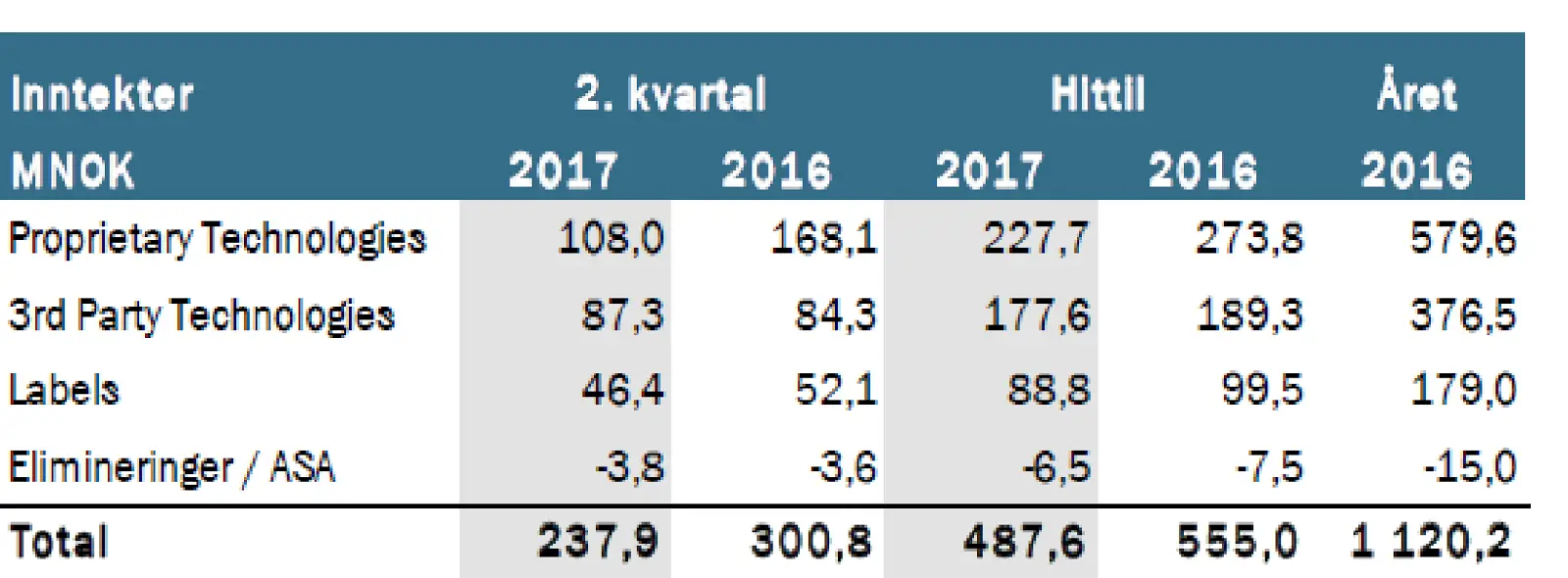

Strongpoint har opplevd en rekke utfordringer i Q2. De seneste årene har selskapet hatt en rekke leveranser i det nordiske markedet, blant annet knyttet til oppgraderinger i forbindelse med introduksjon av nye sedler i Norge og Sverige. Q2-17 hadde betydelig færre store leveranser, noe som selvsagt hadde en innvirkning på resultatet. Det bør legges til at selskapet har leveranser som har blitt utsatt fra Q2 til Q3, blant annet en leveranse til en fransk kunde. Det er likevel tydelig at veksten fremover i stadig større grad må komme fra områder utenfor Norden.

Proprietary Technologies

Det kraftig fallet i inntektene fra Proprietary Technologies (salg og service av selskapet egne teknologiske løsninger) i forhold til Q2-16 har selvsagt hatt størst innvirkning på resultatet, men også andre ting har hatt en negativ innvirkning:

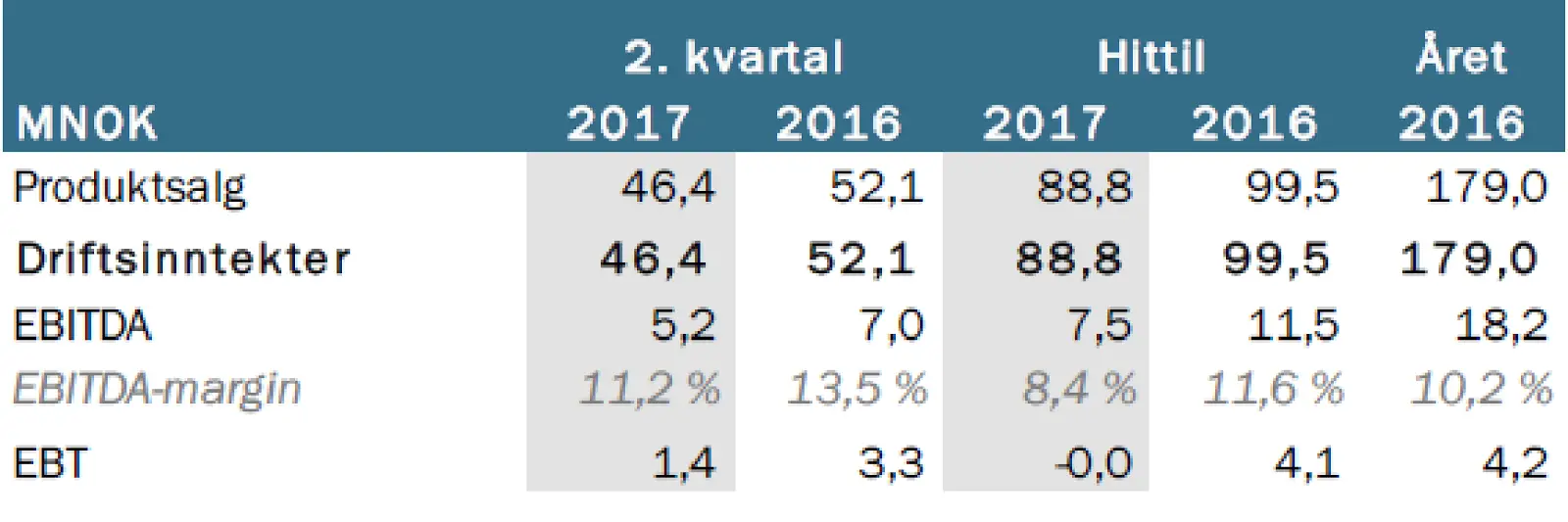

Innkjøringsproblemer for etikettmaskin. I mars åpnet Strongpoint sin nye etikettproduksjonsanlegg i Malmö. Anlegget er et resultat av en samlokalisering av selskapet sin etikettvirksomhet i Sverige, og tar i bruk den svært effektive digitale etikettmaskinen HP Indigo 8000. Siden åpningen i mars har selskapet opplevd innkjøringsproblemer, noe som har gitt en negative innvirkning på resultatet til etikettvirksomheten. Selskapet melder nå at problemene er løst, og jeg velger å tror på det.

De siste årene har Strongpoint valgt samle etikettvirksomheten mer og mer. Hovedmålet er tydelig: ved å samle virksomheten kan man ta i bruk de mest største og mest effektive maskinene på markedet. Høyt volum og effektive maskiner bør resultere i høyere marginer på sikt. Hittil i år er EBITDA-m på 8.4%, noe som er en god del lavere enn på samme tid i fjor (11.6%). På sikt bør man kunne oppnå enda bedre marginer for dette forretningsområdet, enn det som var tilfellet i 2016. Labels er ikke det viktigste området til Strongpoint, men står tross alt for relativt stor andel av omsetningen.

Labels

Annonse: