Resultatregnskapet er en del av finansregnskapet og blir brukt til å vurdere et selskaps historiske resultater, estimere framtidige resultater, og vurdere et selskaps evne til å generere positiv kontantstrøm i fremtiden. I denne artikkelen vil man se nærmere på de ulike delene av resultatregnskapet.

Resultatregnskapet består av inntekter (Penger mottatt fra salg av produkter og tjenester, før kostnadene er trukket fra, også kjent som «topplinjen») og kostnader, i tillegg til det resulterende resultatet for en periode. Resultatet reflekterer et selskaps ytelse for en tidsperiode. Dette står i kontrast til balansen, som representer situasjonen på et bestemt tidspunkt.

Metoder som kan brukes til å konstruere resultatregnskapet

Et resultatregnskap kan utarbeides ved hjelp av to ulike metoder: enkeltstegs- eller flerstegsmetoden.

Når en benytter seg av enkeltstegsmetoden så finner en bunnlinjen ved å ta de totale inntekteneminus de totale kostnadene.

I den mer komplekse flerstegsmetoden må en gjennom flere trinn for å komme frem til bunnlinjen. Først blir driftskostnadene trukket fra bruttofortjenesten («Gross Profit»). Dette gir driftsresultatet («Income from operations»). Deretter blir andre inntekter lagt til, mens andre kostnader blir trukket fra. Dette gir resultat før skatt («Income before taxes»). I det siste steget trekker en fra skatter, før en sitter igjen med selve resultatet («Net Income»)

Driftsinntekter og kostnader

Driftsseksjonen inkluderer inntekter og kostnader.

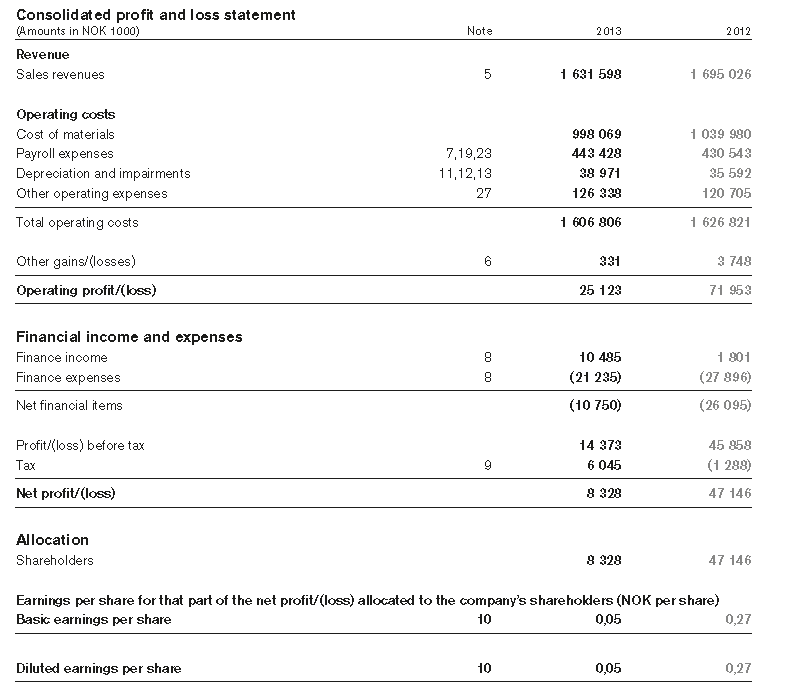

Eksempel: Resultatregnskapet til Kitron for årene 2013 og 2013 (Kilde: Kitron.com, Årsrapport 2013)

Inntekter (omsetning)– fra salg av varer eller tjenester, eller andre aktiviteter som er knyttet til foretakets løpende drift. Inntektene blir vanligvis presentert som inntekter etter salgsrabatter, returer og godtgjørelser. Hver gang en bedrift selger et produkt eller tjeneste, får selskapet inntekter. Dette blir ofte referert til som bruttoinntekter eller salgsinntekter.

Kostnader –knyttet til salg av varer/tjenester, bruk av eiendelene, eller låneopptak i løpet av perioden knyttet til levering av varer/tjenester, eller gjennomførte“andre aktiviteter” som er knyttet til selskapets løpende drift.

Varekostnad (“Cost of Goods Sold, COGS”)- representerer den kostnaden som kan tilskrives direkte til de varene som blir produsert eller solgt av bedriften. Denne kostnaden inkluderer blant annet materialkostnader og direkte lønnskostnader, men ekskluderer driftskostnader (periodekostnader) knyttet til salg, administrasjon, markedsføring, forskning og utvikling («R&D»).

Salg og Administrasjonskostnader («Selling, General and Adm. Expenses (SG&A)») – inkluderer summen av lønnskostnadene (med unntak av de som er inkludert i varekostnaden) og andre kostnader som er knyttet til det å drive en bedrift (lønn til ledelsen, juridiske kostnader, forsikring, avskrivinger på bygninger og maskiner, kontorleie, osv.)

Avskrivning/Amortisering – kostnaden knyttet til bruk av anleggsmidler og immaterielle eiendeler en bestemt (regnskaps)periode. En avskriving tilsvarende et beløp X på en eiendel for en periode, medfører at den balanseførte verdien til denne eiendelen også går ned med en verdi X. Balanseført verdi av en eiendel er ikke det samme som markedsverdi til en eiendel.

Forskning og utviklingskostnader (FoU) («R&D»)

Kostnader i resultatregnskapet bør enten analyseres ut fra natur (råmaterialer, transportkostnader, avskriving, ytelser til ansatte osv.) eller etter funksjon (salg, administrasjon osv.)

Ikke-driftsrelaterte kostnader og inntekter

Den ikke-driftsrelaterte seksjonen inkluderer inntekter og gevinster knyttet til aktiviteter som ikke er bedriftens primære virksomhet (slik som renteinntekter og inntekter fra patenter); kostnader eller tap som ikke er relatert til bedriftens primære virksomhet (slik som valutatap); tap som enten er uvanlige eller sjeldne, men ikke begge deler; finanskostnader (kostnader knyttet til lån, slik som rentekostnader); og skattekostnader.

I hovedsak, hvis en aktivitet ikke er en del av det å lage eller selge produkter og tjenester, men fortsatt påvirker virksomheten, så er det en ikke-driftsrelatert inntekt eller kostnad.

Bunnlinjen

Opplysninger med en viss betydning, krever ofte at en gir mer detaljer i regnskapsnotene. Dette inkluderer opplysninger knyttet til f.eks. restrukturering, avsluttet virksomhet, og salg av investeringer. Irregulære elementer rapporteres separat, slik at brukerne av finansregnskapet enklere kan forutsi framtidige kontantstrømmer.

Bunnlinjen i et resultatregnskap – ofte, bokstavelig talt bunnlinjen i resultatregnskapet – er årsresultatet. Årsresultatet blir beregnet ved å trekke kostnadene fra inntektene. Resultatet er viktig for investorene siden det representerer hva som kan tilskrives aksjonærene. For selskaper med aksjonærer, så er resultat per aksje (EPS) også et viktig mål, noe som også er årsaken til at EPS må inkluderes i resultatregnskapet.

Annonse:

Begrensinger i Resultatregnskapet

Resultatregnskapet en viktig komponent i verdsettelsen, men det har flere problemer: elementer som kan være relevante, men som ikke kan måles pålitelig, blir ikke rapportert (slik som merkevarelojalitet); verdien av noen tall er avhengig av regnskapsmetoden som blir brukt (f.eks. bruk av FIFO eller LIFO regnskapsføring); og noen tall er avhengig av vurderinger og estimater. I tillegg til disse begrensningene, så er det problemer som stammer fra manipuleringer av finanser.

Etproblem med resultatregnskapet er at resultatet blir rapportert basert på regnskapsregler og ikke alltid reflektererat kontanter bytter hender. Årsaken til dette kommer av sammenstillingsprinsippet, som er et regnskapsprinsipp som krever at kostnadene blir sammenstilt med inntektene og rapportert på samme tid. Kostnader knyttet til produksjon av et produkt blir ikke rapportert i resultatregnskapet før produktet selges. En annen vanlig forskjell mellom ulike resultatregnskap er metoden som brukes til å beregne verdien av varelageret, det vil si enten FIFO eller LIFO.

I tillegg til forskjeller i fortolkning og rapportering av økonomiske data, så kan også regnskapet ha problemer på grunn av feiltolkninger som skjer med vilje (manipulering). Ett eksempel på dette kan være at ledere bruker skjønn i den finansielle rapporteringen og i struktureringen av ulike transaksjoner på en måte som vanligvis innebærer en kunstig økning (eller reduksjon) av inntekter, fortjenesten eller EPS. Poenget med denne styringen av inntektene/kostnadene er å påvirke synet på finansene til selskapet. Aggressiv styring av resultatet er en form for bedrageri og skiller seg fra regnskapsfeil. Det kan være flere grunner til at ledere kan ønske å styre resultatene. For eksempel, hvis en leder får bonusen sin basert på inntektsnivået i slutten av året, så er det et intensiv for å forsøke å øke inntektene i desember, for å øke bonusen.

Selv om det er relativt enkelt for en revisor å oppdage feil, så er det betydelig vanskeligere å avgjøre om feilen er tilsiktet eller utilsiktet. En del av utfordringen er at en må erkjenne at beregninger ku er anslag, noe som gjør det vanskelig å beviseom noe er gjort med overlegg. Det er derfor mulig for en legal forretningspraksis å utvikle seg til en uakseptabel forretningspraksis.

FIFO = Metode som kan brukes for å beregne verdien av varelageret. FIFO står for først-inn, først-ut, og forutsetter at de eldste varene blir solgt først.

LIFO = Motsatte av FIFO. Sist-inn, først-ut. Forutsetter at de varene som ble produsert/kjøpt sist, blir solgt først.

Ikke-pengeposter

Ikke-pengeposter som blir rapportert i resultatregnskapet vil skape en forskjell mellom resultatregnskapet og kontantstrømoppstillingen. Vanlige poster som ikke skaper kontantstrøm er poster relatert til investering og finansiering av eiendeler og gjeld, men også avskrivning og amortisering. Når en analyserer resultatregnskapet, for å bestemme kontantstrømmen til en virksomhet, så bør en legge postene til igjen, siden de ikke skaper noen kontantstrøm slik andre inntekter og kostnader.

Anleggsmidler (AM), også kjent som Faste Eiendeler eller som eiendom, fabrikker og utstyr, er en regnskapsbetegnelse på eiendeler og eiendom. Ulikt Omløpsmidler (OM), slik som kundefordringer, så er ikke AM spesielt likvide. AM blir som regel vurdert som faste eiendeler: det er en forventning om at de har relativt lang levetid, og de kan ikke enkelt endres til en annen eiendel. De får ofte en mer gunstig skattebehandling enn mer kortsiktige eiendeler i form av avskrivning.

Generelt så er avskriving en måte å regnskapsføre den nedadgående verdien til eiendeler med lang levetid over tid. En maskin som kjøpes i 2016 har f.eks. ikke den samme verdien i 2026 på grunn av slitasje og foreldelse. På mer detaljert nivå, så refererer avskrivning til to ulike, men relaterte konsepter: 1) reduksjonen i verdien til varige driftsmidler og 2) allokeringen av kostnaden knyttet til varige driftsmidler til de periodene de blir brukt (avskrivning i henhold til sammenstillingsprinsippet). Den første påvirker verdien til virksomheten (eiendelene får lavere verdi). Den siste påvirker resultatet til virksomheten.

Annonse: