I denne analysen ser vi nærmere på NEL sin Q3-rapport. I første del av analysen ser vi nærmere Q3-resultatet, og vurderer om det var et godt resultat. I andre del er fokuset på selskapet sin betydelige kapasitetsekspansjon de neste årene. I resten av analysen ser vi på et bredt utvalg av de viktigste vekstområdene til selskapet de neste årene.

Q3-resultatet var ikke spesielt bra

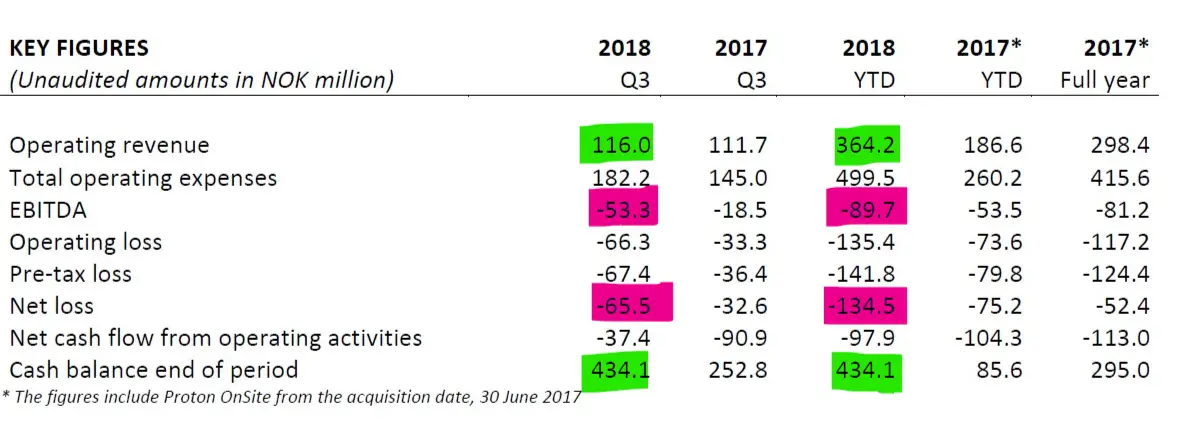

Verken markedet eller ledelsen var spesielt fornøyd med Q3-resultatet. La oss kort gå gjennom noen av de mest sentrale nøkkeltallene for selskapet. Tallene finner du i oversikten under.

Driftsinntektene. Inntektene viser en liten stigning fra Q3/17 til Q3/18, men veksten er langt under det som markedet hadde forventet. Mange hadde nok sett for seg inntekter på opp mot MNOK 150 for kvartalet. For 2018 sett under ett, så har selskapet foreløpig (YTD) levert en inntekt på rundt MNOK 364, noe som er en betydelig oppgang fra 2017.

EBITDA og årsresultat (Net loss).Som i tidligere kvartaler, så leverte NEL også negative resultater for Q3, men resultat var i tillegg litt svakere enn det man i utgangspunktet hadde forventet. Noen av utfordringene i kvartalet var knyttet til forsinkelser i ulike prosjekter, for svak kostnadskontroll, men også litt svakere etterspørsel fra de mer tradisjonelle markedene.

I utgangspunktet bør man ikke legge for mye vekt på at selskapet i dag ikke er lønnsomt. Selskapet bruker store summer på å bygge seg posisjoner i ulike markeder, noe som åpenbart er kostbart for et relativt lite selskap som NEL. Poenget er selskapet legger opp til en kraftig produksjonsekspansjon innen et par år (10x), og da er man avhengig av å ha kunder klare. Noen vil muligens mene at selskapet kunne nedprioritert andre initiativet, siden de tross alt har Nikola-partnerskapet, men det ville nok vært en tape på lengre sikt, og det er uansett fornuftig å diversifisere seg på ulike kunder, siden det reduserer risikoen.

Nøkkeltallene

Hentet fra Q3/18-rapport

Kontanter. NEL har i år gjennomført en kapitalinnhenting, noe som gjør at selskapet har en kontantbeholdning på hele MNOK 434.1. Med tanke på det som allerede er nevnt, dvs. at selskapet taper penger, men også med tanke på at selskapet skal utvide produksjonen kraftig fremover, så er det åpenbart at man vil trenge mye kapital fremover. Foreløpig ser det ut som NEL vil klare seg uten ytterligere oppkapitalisering inntil man forhåpentligvis kan levere positiv kontantstrøm.