Infront (Analytics) er den ledende tilbyderen av markeds – og handelsløsninger i Norden. Selskapet er børsnotert på Oslo Børs. I denne analysen ser vi nærmere på Infront, og vurderer om selskapet i dag kan være et godt kjøp.

Innledning

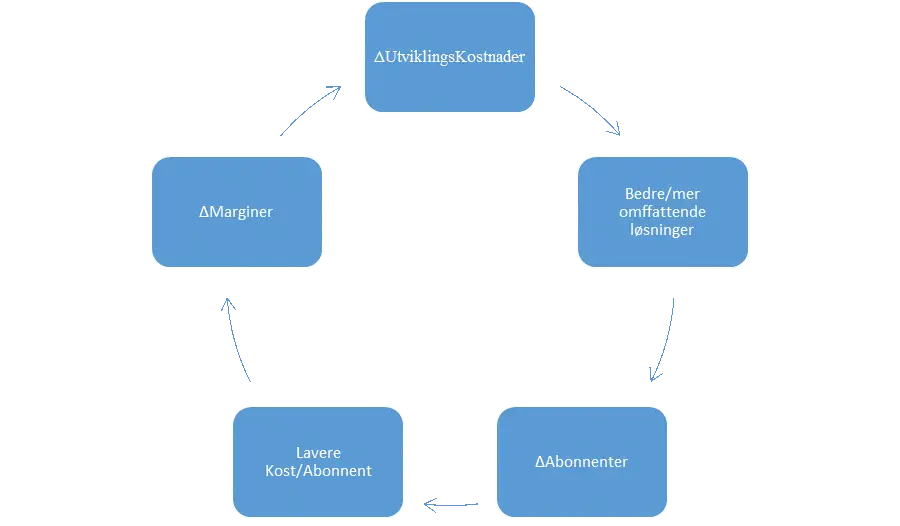

Hva er de sentrale spørsmålene når det gjelder Infront? Det sentrale er at løsningene som Infront tilbyr er kostbart å utvikle, men også kostbart å holde i drift. De høye faste kostnadene krever at man har forholdsvis mange abonnenter å dele kostnadene på. Selv om det åpenbart også vil være variable kostnader knyttet til hver abonnent, så er det åpenbart viktig at man klarer å øke antall abonnenter.

Flere abonnenter å dele kostnadene på gir på sin side en mulighet for å investerer enda mer i utviklingen, noe som vil kunne gi enda bedre løsninger, og dermed tiltrekke seg enda flere abonnenter. Stordriftsfordelene er åpenbare.

Gitt at man lykkes med å oppnå abonnementsveksten, så bør man også være godt posisjonert for både marginforbedringer og inntektsvekst, noe som åpenbart er en heldig kombinasjon siden det kan resultere i betydelig resultatvekst.

I Infront sitt tilfelle, så har man en god posisjon i Norden, men det store fremtidige potensialet er i det globale markedet. Er det sannsynlig at man vil kunne lykkes globalt? I analysen er vi nærmere på de globale mulighetene.

Et annet sentralt vurderingspunkt vil selvsagt være prisingen til selskapet. For ett selskapet som Infront (vekstselskap), så vil man forvente en relativt høy prising basert på ulike verdsettelsesmultipler, men er prisingen rettferdig? Vi tar en rask vurdering av prisingen, men gjør ingen grundig verdsettelse.

En slags vekstmodell

Basert på Inv24H sine vurderinger