Finansiell utvikling

I denne delen så ser vi nærmere på den finansielle utviklingen til Thinfilm den siste tiden, men vi vurderer også en mulig fremtidig utvikling.

Inntekter

Etter flere (ti)år med tunge investeringer i FoU, så har man den siste tiden vært i en fase der man bli et industriselskap. Byggingen av produksjonskapasitet bidrar til økte kostnader/investeringer, men det er som kjent nødvendig å så før man kan høste.

I fasen man har vært den siste tiden, så har ikke inntektsutviklingen hatt noen stor interesse. Legger man i tillegg til at selskapet har delt ut et stort antall av etikettene som man har produsert den siste tiden til potensielle kunder, så er det heller ikke overraskende at inntektene faktisk har falt de siste kvartalene. Hovedfokuset bør altså være på den fremtidige inntektsutviklingen, men hvordan vil inntektene utvikle seg fremover?

Ifølge selskapet så forventer man i mai full utnyttelse av produksjonsutstyret som skal produsere EAS-etiketter, og man bør av den grunn kunne forvente høyere inntekter i Q2. Selskapet vil i Q2 starte med å bygge opp produksjonskapasiteten for NFC-etikettene. Forventet produksjonsstart for NFC-etikettene vil være i Q3, noe som gjør at man i det minste bør kunne forvente en betydelig inntektsvekst i Q4. Fra og med 2019 skal man ifølge selskapet være i stand til å produsere mrd. av etiketter årlig, noe som gir store forhåpninger til inntektene i 2019+.

Som investor bør man forvente at selskapet vil, og må motta betydelige ordrer i løpet av året. Selv om størrelsen på ordrene er viktig, så bør man ha størst fokus på hvem ThinFilm får ordrene fra, siden det kan si noe om det fremtidige potensialet, og/eller hva etikettene kan anvendes til.

Selskapet har hatt fokus på ulike typer drikkevarer de siste årene, og fokuset er naturlig. Det årlige antallet flasker med vin, sprit, øl, (mat)olje osv. er enormt, samtidig er det lett å inkluderer etikettene på drikkevarene, i tillegg så er den relative kostnaden knyttet til å anvende etikettene på flaskene liten i forhold til verdien på og i flaskene (se tidligere analyser). Fremover vil man forvente at selskapet vil fokusere på stadige flere typer aktører.

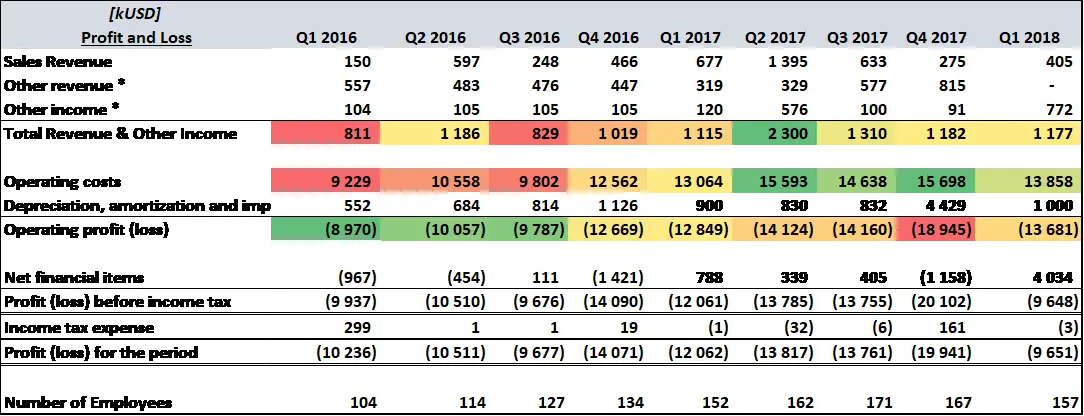

Kvartalsresultatene de siste årene

Kilde. Excel-fil publisert av ThinFilm. Farging av Inveseting24H.com

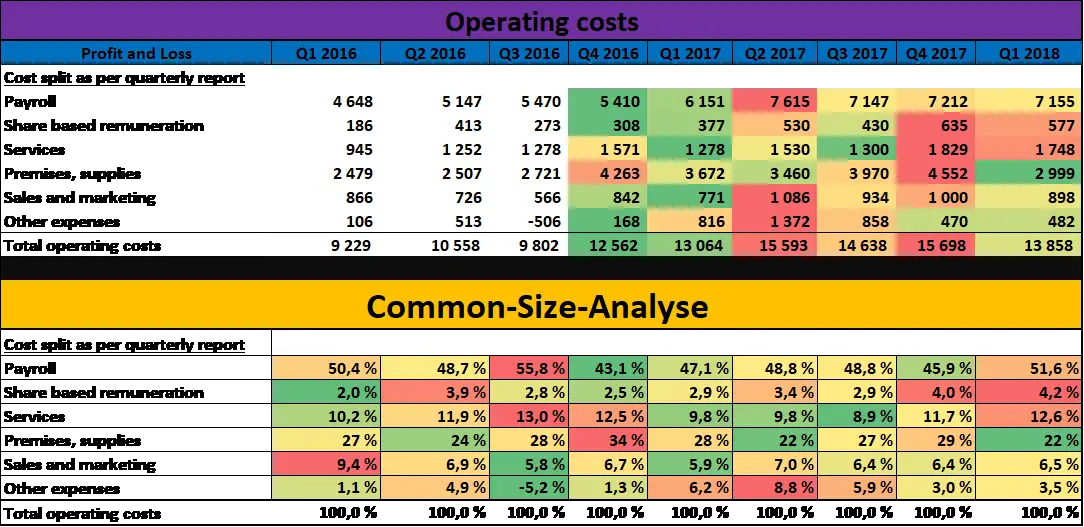

Driftskostnadene (store forbedringer, stiger ikke, varekostnader vil øke)

Størrelsen på driftskostnadene har åpenbart vært blant de viktigste tallene i resultatregnskapet de siste årene.

Med tanke på produksjonsveksten man legger opp til de neste årene, så er det ikke uventet at kostnadene har økt de siste årene, men det er overraskende at driftskostnadene faktisk har falt det siste kvartalet. Den relativt stabile utviklingen i driftskostnadene, men også den lille nedgangen i Q1, kan tyde på at man vil fremover i det minste vil klare å holde de kapasitetsuavhengige kostnadene på et relativt fornuftig nivå.

Når det er sagt, så må man selvsagt forvente at selskapet etterhvert vil skille mer mellom mer eller mindre variable varekostnader, og andre driftskostnader. Varekostnadene vil åpenbart stige med produksjonen, men forhåpentligvis kan en høyere produksjon etterhvert gi lavere enhetskostnader, og dermed høyere bruttomargin over tid.

Nettopp produksjonsrelaterte forbedringer er noe man faktisk oppnådde i Q1.

Det bør nevnes at selskapet faktisk klarte å oppnå gode produksjonsforbedringer i Q1, noe som vil resultere i lavere produksjonskostnader og bedre produkter fremover.

Fra tidligere analyser kjenner vi til at selskapet har valgt å investere i et program som har som mål om å forbedre produksjonen (se tidligere analyser). Med tanke på de store volumene som Thin etterhvert har ambisjoner om å produsere, så virker det tilsynelatende fornuftig å gjøre investeringer i dag, om disse investeringene muliggjør en mer optimal fremtidig produksjon.

Analyse av driftskostnader

Kilde. Først del fra Excel-fil. Andre del beregnet av Investing24h.com basert på den nevnte Excel-filen.