Verdsettelse: Resultatbasert

For å verdsette Webstep bruker vi den resultatbaserte modellen som vi har benyttet mange ganger tidligere. Vi vil ikke gjøre noe grundig gjennomgang av modellen her, og viser til tidligere analyser om du ønsker en gjennomgang.

Verdsettelsesmodellen tar utgangspunkt i EPS for de siste 4 kvartalene og legger til grunn at man i årene fremover vil ha to separate vekstfaser. For Webstep har vi foreløpig litt begrenset med tall, og jeg velger derfor å benytte EPS-tall for 2016.

Man forventer nesten alltid høyest vekst i den første vekstfasen, mens man i den andre sjeldent forventer veldig mye høyere vekst enn BNP-veksten i verden. Den første fasen varer i en begrenset tidsperiode, mens den siste fasen har en uendelig tidshorisont. Vi legger til grunn at veksten er konstant i begge fasene.

Vi vil i de neste avsnittene beskrive inndataene som vi har anvendt:

EPS(2016) = 1.67. Vi tar altså utgangspunkt i resultatet per aksje (EPS) for 2016. EPS-tallet er beregnet manuelt, og kan derfor være litt unøyaktig.

Vekst Fase 1 = 5-6%? Varighet 7 år. Gjennomsnittsveksten i første vekstfase er usikker. En vekst på 5-6% årlig kan være fornuftig med tanke på at veksten i gjennomsnitt har vært rundt 7% siden 2012. Med tanke på utflatingen i veksten de siste årene, så bør man være forsiktig med å forvente en for høy vekst. Oppkjøp, forbedringer i den svenske virksomheten, vekst utenfor Sverige/Norge vil kunne bidra til veksten, mens eventuelle marginsvekkelser (er høy i dag) vil virke negativt.

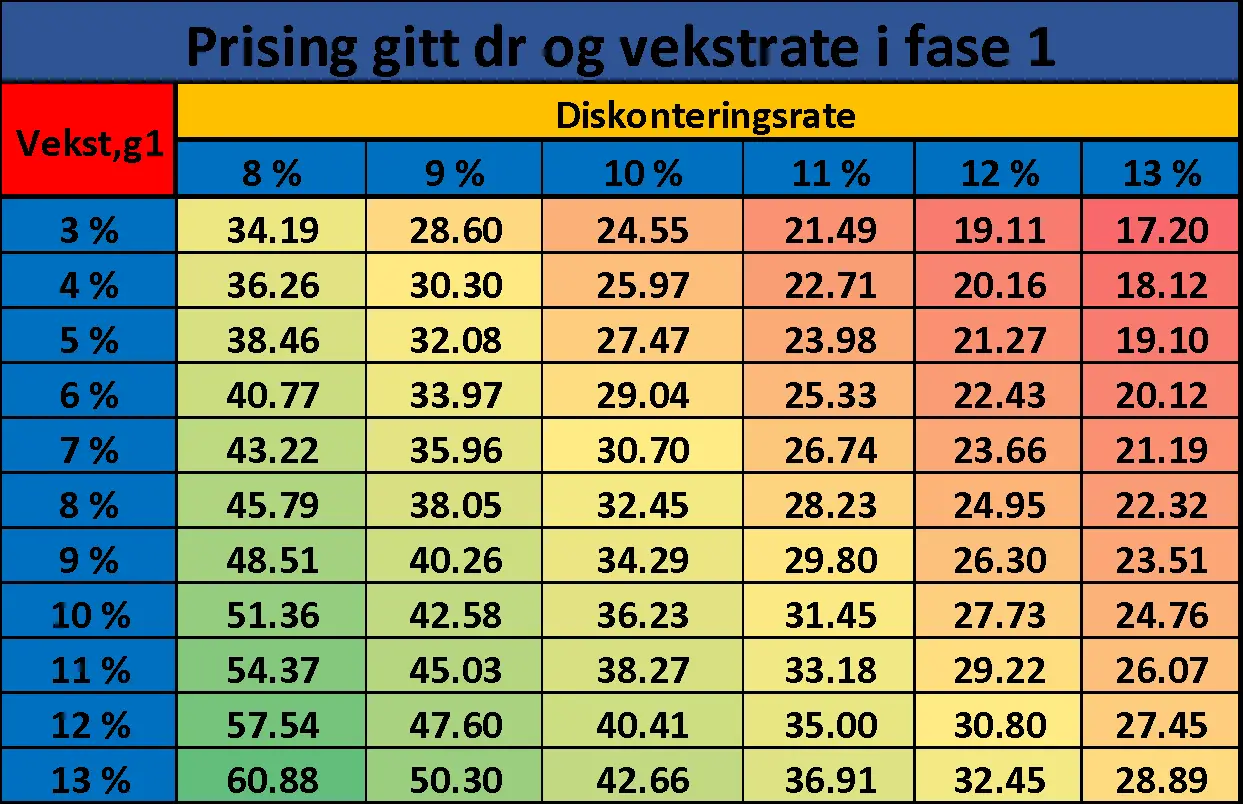

I oversikten under har vi valgt presentere hvordan prisingen av aksjen forandrer seg med ulike vekstrater i fase1.

Vekst Fase 2 = 3%. Uendelig varighet.

På den ene siden tror jeg at Webstep har gode muligheter til å oppnå en relativt høy vekst også etter Fase 1. På en annen side så kan det være «farlig» å legge opp til en evig vekst som er veldig mye høyere enn forventet vekst i verdens BNP. Jeg tror i midlertidig at det er mulig å vokse raskere enn 3% i starten av Fase 2, men jeg velger altså å benytte 3%.

Diskonteringsrate = 10 %? Alle investeringer er forbundet med risiko, og diskonteringsraten man benytter er et uttrykk for denne risikoen. Høyere risiko taler for høyere diskonteringsrate. Høyere diskonteringsrate reduserer alt annet likt verdsettelsen av en aksje. Hva skal vi bruke som diskonteringsrate for Webstep? Svaret er at de ikke er noe fasitsvar, og man bør derfor undersøke hvordan verdsettelsen forandrer seg ved ulike diskonteringsrater (se oversikten under). Selv mener jeg at det er fornuftig å bruke en relativt lav diskonteringsrate, noe jeg begrunner med at selskapet har:

- Lav gjeld. Risikoen reduseres med lavere gjeld. Webstep er et relativt solid selskap.

- I en vekstsektor. At man er i en vekstsektor gjør ikke automatiske at man kan regne med suksess, men det hjelper.

- Mobil arbeidskraft. Tidligere i analysen har det vært mye fokus på utfordringer knyttet til mobil arbeidskraft, men det kan også gi en del fordeler. I nedgangstider vil det være en fordel at arbeidskraften er mobil og at lønnskostnadene er variablene, siden det kan hindre at man får alvorlige problemer likviditetsproblemer.

Det er altså mange gode argumenter for å bruke en litt lavere diskonteringsrate, men det finnes også gode argumenter for en litt høyere:

- Lav likviditet: Det er vanligvis lav likviditet i aksjen, noe som kan gjøre det vanskelig å handle i aksjen. Lav likviditet vil ofte også lede til høy spread (avvik mellom kjøp- og salgskurs), og dermed høye transaksjonskostnader.

Jeg har valgt å presentere ulike diskonteringsrater, slik at du selv kan se hvordan verdsettelsen endrer seg med ulike rater. Vi legger til grunn en rate på 10%, men du må selv vurdere om andre rater er mer riktige.

Prising gitt ulike vekstrater i Fase 1, og ulik diskonteringsrate

Tar man utgangspunkt i en årlig vekst på 5-6% de neste 7 årene, så er det i dag mye tyder på at selskapet er tilnærmet rettferdig priset. Tror man midlertidig at selskapet klarer å oppnå fornyet vekst i Sverige (og muligens også andre og nye markeder), i tillegg til at man lykkes med fokuset på det man tror blir de nye vekstområdene fremover (kunstig intelligens, IoT osv.), så vil det være et visst potensial opp fra dagens prising. På den negative siden kan man argumentere for at selskapet i dag nyter blant de beste marginene i bransjen, og at man derfor bør være bekymret for marginsvekkelser og marginer ned mot medianverdiene i bransjen (gir lavere resultatvekst). I sum mener jeg at aksjen har begrenset potensial.

Annonse