Logistikk

Et større selskap vil åpenbart ha en del fordeler når det kommer til mulighetene for effektiv logistikk. Fordelene vil både være knyttet til innkjøp og levering til lager, lagerstyringen, og levering til butikkene fra lager.

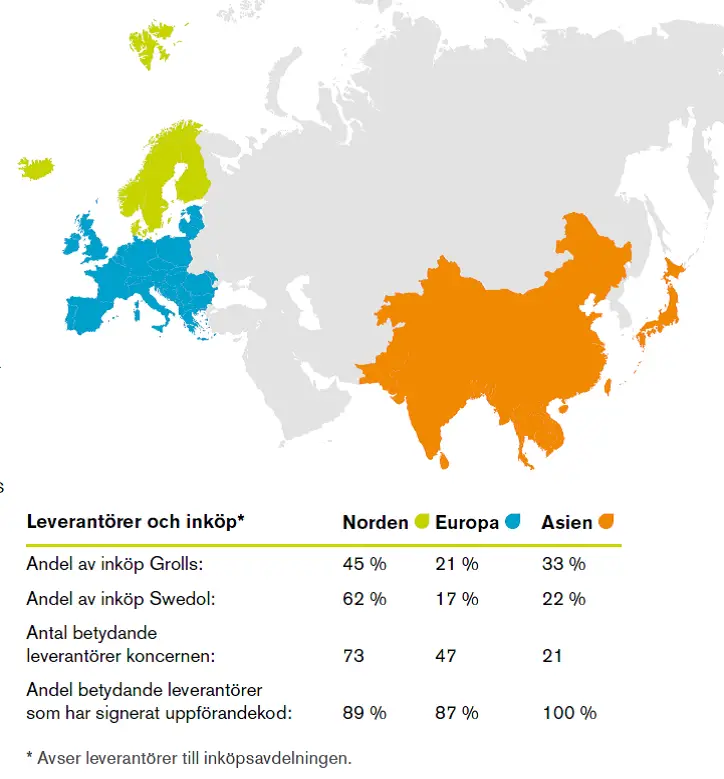

Rundt halvparten av varene til Swedol kommer fra land utenfor Europa. Det er åpenbart at det bør være mulig å redusere transportkostnadene ved å samordne frakten til Grolls og Swedol i større grad.

Leverandører

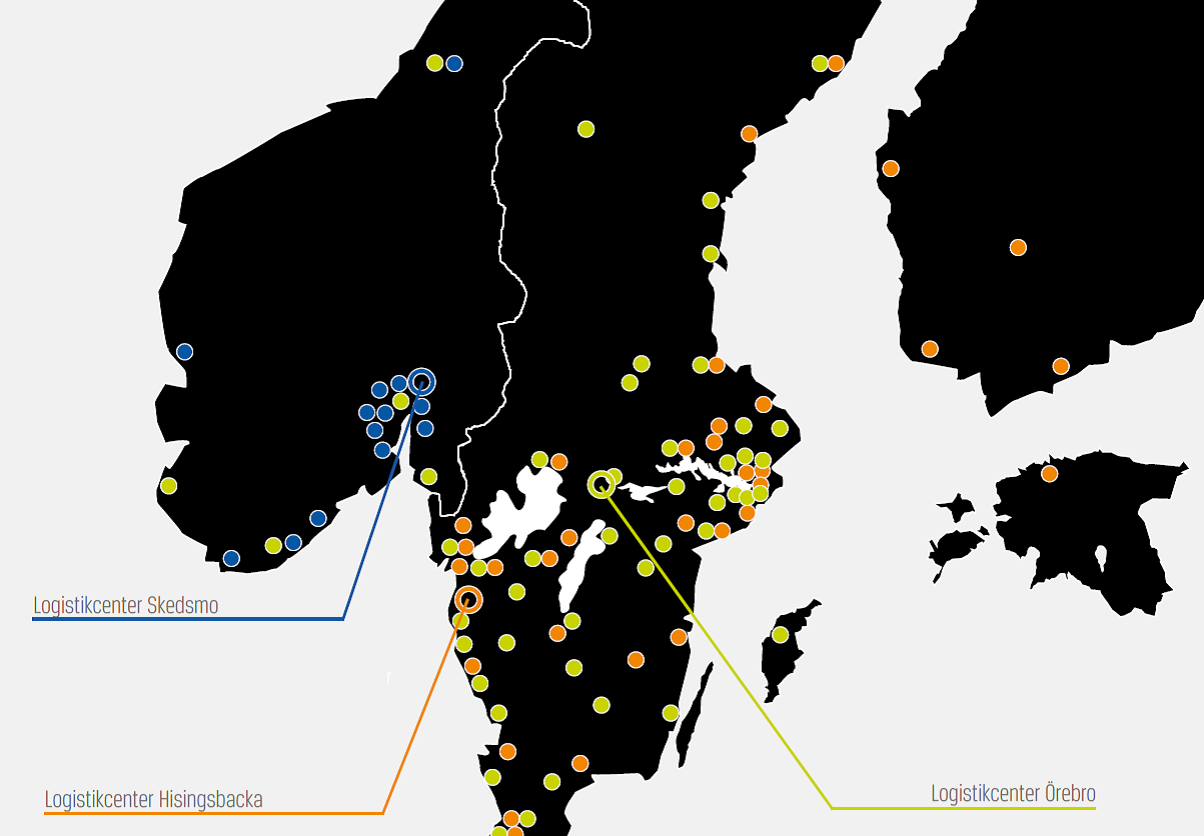

Logistikksenter. Swedol er i dag i besittelse av tre logistikksenter. Univern har sitt lager i Norge (Skedsmo), Grolls har sitt lager i Hisingsbacka, mens Swedol sitt er i Örebro. På sikt bør man redusere antall lager til ett eller to. Det vil være store fordeler ved å organisere logistikken fra et moderne og effektivt sentrallager. Et lager vil også redusere transporten.

Dagens butikknettverk og logistikksenter er på sikt ulogisk

Blå = Univern, Orange = Grolls, Grønn = Swedol.

Butikknettverk → Større og mindre butikker med ulikt fokus?

Swedol er dag i besittelse av et omfattende butikknettverk, og fremover vil man sannsynlig bare se en ytterligere vekst i antall butikker, og da særlig i Norge. Det er flere spørsmål som melder seg når man studerer butikkoversikten over. La oss se på noen av disse spørsmålene:

Kannibalisering?: En del av Swedol- og Grolls-butikkene i Sverige er plassert i samme område, noe som i utgangspunktet ikke er rart siden disse butikkene tidligere hadde ulike eiere. I enkelte mindre befolkede områder vil det kunne oppstå kannibalisering, særlig når man etter hvert vil finne mye av de samme varene i de ulike butikkene.

Færre kjeder? Gitt at man etter hvert vil finne mange av de samme varene i de ulike kjedene, så er det naturlig å spørre om det er noe poeng å videreføre alle kjedene. Rent logisk kan det på sikt være naturlig å legge ned to av kjedene (verdien av merkevarene må vurderes), og videreføre Swedol-butikkene i form av to ulike butikktyper:

- Etablering av «Mega Stores» med bredt utvalg i/rundt befolkningssenter.

Med tanke på oppkjøpene og selskapets ambisjoner fremover, så er det åpenbart at selskapet vil ha et langt større produktutvalg tilgjengelig. Mindre butikker vil ikke kunne føre alle varene, noe som gjør at det i/rundt de store byene vil naturlig å etablere større butikker med hele vareutvalget. Etablering av et nettverk av «Mega Stores» vil selvsagt ta tid, men er absolutt noe selskapet bør vurdere på litt sikt.

- Mindre butikker («Begrenset utvalg», men nært)

Mye av fordelen til Swedol er at de faktisk har butikker nær der folk bor/arbeider. Av den grunn vil det være farlig å transformere Swedol ti en kjede med utelukkende store butikker, siden disse i liten grad vil være bærekraftige på mindre steder. Generelt vil det være en avveining mellom nærhet til kundene og utvalg. Det mest logiske vil være å føre de «viktigste» varene i de mindre butikkene, men man bør også ha mulighet til å få levert varer i resten av vareutvalget til de mindre butikkene f eks. gjennom bestilling i butikk eller gjennom e-handelsløsningen.

Det bør nevnes at Swedol er i gang med å forenkle konsernstrukturen (http://om.swedol.se/sv/swedol_forenklar_koncernens_legala_struktur_a2833_s61.html). Effektivisering av konsernet vil være svært viktig for utviklingen i årene fremover, og jeg vil tro at man etter hvert vil ende opp med en kjede (Swedol). Det er likevel sannsynlig at man vil se ulike størrelser på butikkene, siden det vil muliggjøre penetrasjon av en større del av markedet.

Annonse

Konkurrenter

Swedol er langt fra den eneste aktøren i det nordiske markedet, og man må regne med hard konkurranse i fremtiden. Swedol-gruppen er i dag med Grolls/Univern oppkjøpet en av de større aktørene i Norden, og virker å ha et særlig potensialt i Norge hvor de nå ser ut til å oppnådd en bærekraftig vekstposisjon.

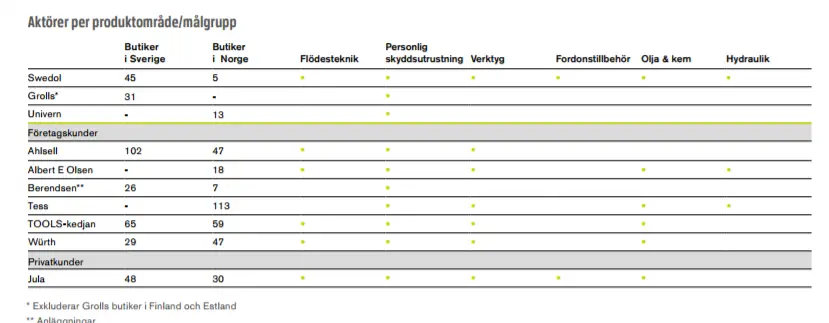

Aktørene og produkter de fører

Utklipp. Årsrapport 2016.

Oppsummering

Swedol ser ut til å ha en lysende fremtid. Selskapet har flere åpenbare muligheter som bør utforskes for å oppnå ytterligere inntektsvekst og marginforbedringer, noe som i kombinasjon vil lede til god resultatutvikling fremover.

Inntektsmessig ligger det største potensialet i å ekspandere videre i det nordiske markedet, noe man bør være godt posisjonert for i dag med oppkjøpet av Grolls. Oppkjøpet har gitt selskapet tilgang på en større antall butikker, særlig viktig er det at man har fått et bærekraftig fotfeste i Norge, noe man har slitt med tidligere. Det «nye» selskapet gir mulighet for salg av Grolls-varer i Swedol-butikker, og Swedol-varer i Grolls-butikker, noe som isolert sett vil bidra til høyere salg og mer effektiv utnyttelse av butikkene.

På sikt bør man vurdere om det er hensiktsmessig å operere med tre kjeder, eller om det er mer fornuftig å redusere antallet til en eller to, noe som videre kan bidra til å styrke merkevaren til de eller den gjenværende kjeden(e) i det nordiske markedet. Man bør også vurdere graden av kannibalisering i dagens butikknettverk, og om det finnes butikker som bør stenges eller relokeres.

Et større selskap gir også gode muligheter for å oppnå stordriftsfordeler, noe som isolert sett blant annet vil føre til bedre marginer. For det først bør man kunne oppnå bedre marginer ved å redusere antall lager, noe som videre vil kunne gjøre det lønnsomt å ta i bruk mer automatisere/kostnadseffektive lagersystemer. For det andre bør et større kunne oppnå bedre innkjøpspriser på eksternkjøpte varer. For det tredje gjør størrelsen at det kan være lønnsomt å lage flere egne produkter som er godt tilpasset kundemassen, og som kan oppnå gode marginer.

Vurderer fortsatt en verdsette på rundt 40 SEK per aksje som realistisk.

____________________________________

Følg investing24H på Facebook og Twitter om du ønsker å bli varslet ved nye poster. Nyhetsbrevet kan du registrere deg HER

Advarsel. Investing24h.com fraskriver seg ansvar for tap som kan oppstå som følge av bruk analyser/informasjon publisert på denne siden.

Annonse