ThinFilm kom med Q2-rapporten 12.Aug. På den ene siden viste rapporten at selskapet stadig investerer ressurser i infrastrukturen som skal lede til salg av milliarder av etiketter om noen år (portal, markedsføring, salgskapasitet).

På motsatt side viser rapporten også at selskapet stadig taper mer penger på grunn kostnadene forbudet med den store kommersialiseringen.

Det er nå sannsynlig at selskapet vil være avhengig av å hente inn mer kapital på et tidligere tidspunkt enn man tidligere forventet. Markedsreaksjonen på rapporten var negativ, og aksjen falt i verdi.

Resultatet

Jeg vil ikke gi en grundig presentasjon av de finansielle resultatene her, men jeg har valgt å legge ved noen utdrag fra resultat- og balanserapporen

Resultatregnskapet

Hvilke resultatforventninger kan man ha til et selskapet som i realiteten er i ferd med å gå fra et utviklingsselskap til å bli et produksjonsselskap?

For det første kan man ikke regne med spesielt høye inntekter, selv om Thin sine inntekter prosentvis har økt mye. For det andre må man forvente høye og økende kostnader, og da særlig i en relativt fersk bransje med enormt potensial.

Resultatet av lave inntekter og høy kostnader vil nødvendigvis være underskudd og høy kapitalbrenning (“Cash Burning”), noe Thin også har. Fokuset bør være på hva kostnadene går til (verdiskapende på sikt?), og hvor lenge man kan klare seg uten kapitalpåfylling (emisjon).

La oss se nærmere på kostnadene, og hva som driver disse. I følge oversikten over er kostnadene (Totale Driftskostnader) økende over hele linjen. Som man ser er lønnskostnaden den aller største kostnaden. Veksten i lønnskostnadene skyldes hovedsakelig at man har hatt en kraftig vekst i antall ansatte de siste kvartalene.

I Q4-16 hadde man bare 134 ansatte, mens man i dag har 162. Vekst i antall ansatte er nødvendig for å klare å utvikle den digitale plattformen CNECT™, for å bemanne fabrikken, og for å øke salgs- og markedsføringskapasiteten. Fremover kan man forvente at driftskostnadene vil øke ytterligere, men forhåpentligvis vil inntektene øke enda raskere.

Kapitalbrenning og behov for ytterligere kapital

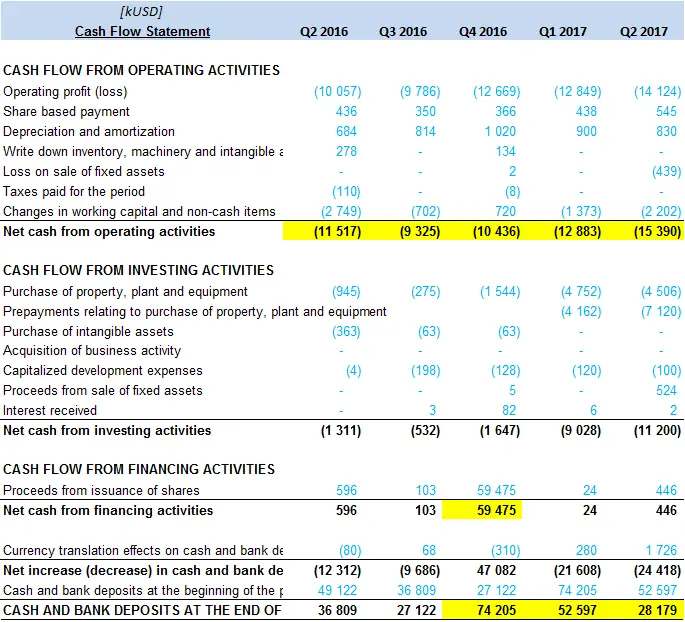

Kontantstrømmen

Kilde. Excel-fil publisert av ThinFilm

Økende negative kontantstrømmer fra driften, og nå også høye investeringer i fabrikken fører ikke helt uventet til at man ser at kontantbeholdningen tappes. Det store spørsmålet er når man vil ha behov for mer kapital, og når man vil klare å levere en positiv kontantstrøm?

Når det gjelder spørsmålet om hvor lenge dagens kapitalbeholdning rekker, så er det tydelig at man vil tom for kontanter i Q4, gitt at utviklingen er som i Q1 og Q2.

Spørsmålet er hvor stor støtte man kan få fra salget fremover? De neste månedene vil man få lite støtte fra salget. Selskapet forventer at den rullebaserte produksjonen av EAS vil komme i gang i slutten av året. Produksjonen av NFC vil komme i gang i 2018.

Man kan altså forvente svak kontantstrøm i hele 2017, mens man i 2018 bør kunne begynne å se en positiv kontantstrøm og resultat. De virkelig gode resultatene forventer jeg ikke vil komme før i 2019. I 2019 vil man ha kapasitet til å produsere milliarder av etiketter ved fabrikken i San Jose.

Med tanke på konstantforbruket man ser og sannsynligvis vil se resten av året, så er det naturlig å forvente at selskapet vil ha behov for mer kapital i løpet av året.

Annonse

Verdsettelse?

Jeg vil ikke gjøres noen ny verdsettelse, siden jeg ikke mener at utviklingen den siste tiden skulle tilsi at verdsettelsen av selskapet har endret seg veldig mye. Det bør likevel nevnes at det er ting i Q2 som kan trekke verdsettelsen opp og ned.

På den ene siden vil Thin ha behov for en emisjon tidligere enn først antatt, noe som taler for en lavere verdsettelse. På en annen side er mye av grunnen til de høye kostnadene at man har valgt å satse mer på å utvikle infrastrukturen rundt brikkene. Man kan argumentere for at en større satsing på infrastruktur i dag, vil gi høyere sannsynlighet for at man noen år frem i tid faktisk klarer å selge det man klarer å produsere av brikker (til en fornuftig pris). Dagens satsing reduserer på mange måter den fremtidige risikoen i selskapet. Kort sagt er det vanskelig å si om de økt kostandene i dag faktisk er negative når man har litt tidshorisont.

Jeg velger fortsatt å konkludere med at en verdsettelse over 6.00 NOK per aksje er fornuftig.

Hva bør man som (potensiell) investor se etter i kvartalene fremover:

Kostnadsutviklingen. Jeg regner fortsatt med at man vil se en vekst i kostnadene (utover rene produksjonskostnader ved fabrikken) i kvartalene fremover. Man bør generelt vurdere om satsingene som Thin gjør, og som driver kostnadene oppover, vil være verdiskapende på lang sikt (økt fremtidig salg eller/og redusert risiko).

Ordrene. Thin mottar stadig nye ordrer, og det er forventet at antall og størrelsen på ordrene vil øke fremover. Det er fornuftig å vurdere om de publiserte ordrene er nøkkelordrer i nye markeder, og/eller om ordene kommer fra store aktører som man fremover vil ha mulighet til å selge betydelig mer til.

Den siste tiden har Thin særlig mottatt ordre fra vin-, øl- og spritaktører. Det er verd å merke seg at det årlig selges flere titalls milliarder vinflasker, og at man bare i det markedet kan ha mulighet til å årlig selge flere mrd. etiketter.

Andre ting som er verd å nevne:

- Høy vekst for CNECT. Thin har investert mye ressurser i den skybaserte plattformen CNECT. Plattformen ble lasert i februar, og forenkler bruk av NFC i markedsføring- og logistikkapplikasjoner betydelig. Ved lansering hadde 60 selskaper registret seg på plattformen, mens tilsvarende tall i dag er rundt 260.

- Apple og NFC. I juni annonserte Apple støtte for NFC, noe som dramatisk øker antall telefoner som kan benytte NFC. Det vil være et par mrd. telefoner med NFC i 2018, noe som forenkler utrullingen av Thin sin brikker.

Oppsummering

Kort sagt kan man forvente at Thin vil ha negative resultater og kontantstrøm i både Q3 og Q4. Mye av kostnadene man har i dag er knyttet til å gjøre selskapet i stand til å selge milliarder av etiketter årlig om noen år. Teknologien er ny, og potensialet og verdien produktene er relativt lite kjent blant potensielle kunder.

Det vil nødvendigs være både ulemper og fordeler med å tilby revolusjonerende produkter. En av ulempene er mangel på kunnskap blant potensielle kunder. Thin sitt fokus på å utvikle en skybaset plattform (forenkle bruk for kundene), markedskommunikasjon med bruk av kundecase (vise hvordan andre bruker produktene), og aktive deltakelse på ulike messer, bør redusere barrierene mot å ta i bruk teknologien.

Man bør forvente svake resultater og kapitalinnhenting de neste kvartalene, men forhåpentligvis vil selskapet være i stand til å selge, og ikke bare produsere milliarder av etiketter fra og med 2019.

____________________________________

Følg investing24H på Facebook og Twitter om du ønsker å bli varslet ved nye poster. Nyhetsbrevet kan du registrere deg HER

Advarsel. Investing24h.com fraskriver seg ansvar for tap som kan oppstå som følge av bruk analyser/informasjon publisert på denne siden.

Annonse