Fremtidig utvikling

Fremtiden vil alltid være vanskelig å predikere, men vi vil i de neste seksjonene forsøke å estimere den fremtidig utviklingen til inntektene, marginene, og resultatene. Hovedkonklusjonen er at selskapet har begrenset med muligheter for inntektsvekst om man ser bort fra vekst gjennom oppkjøp. Vi tror derimot at potensiale for marginforbedringer er godt. Marginforebringene kan komme gjennom kostnadsforbedringer (selskapet har satt i gang et omfattende effektiviseringsprosjekt), men også en vridning mot mer tilpassede produkter, hvor selskapet kan utnytte sine komparative fortrinn til det fulle.

Vi vil nå gå gjennom våre forventninger for inntekt-, margin- og resultatutvikling de nest årene.

Inntektsutvikling

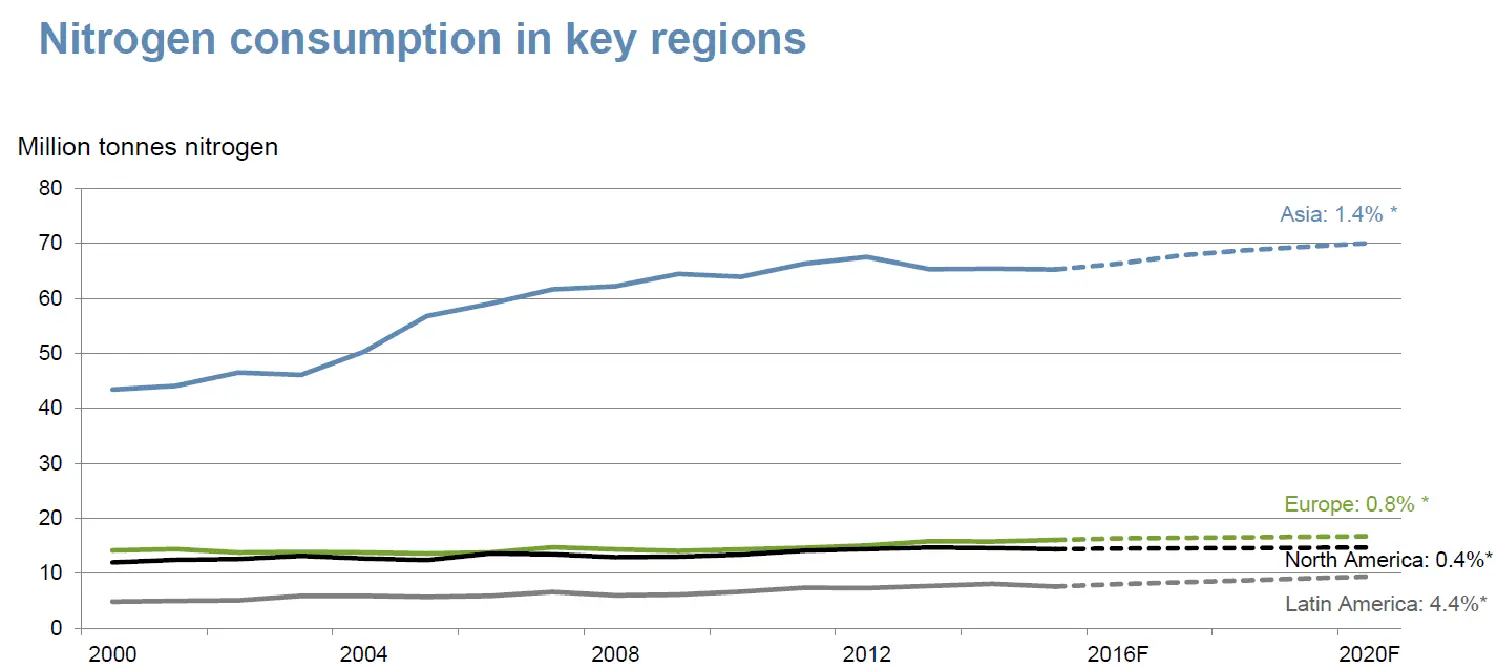

Hovedproduktet til Yara er nitrogengjødsel, noe som gjør at selskapet sine fremtidige inntekter er svært avhengig av veksten i etterspørselen etter denne typen gjødsel. Figuren under viser det forventet konsum av nitrogengjødsel i årene i ulike regioner fremover. I gjennomsnitt forventer man at man ser en årlig vekstrate på 1.2% i verden, men veksten vil være svært ulike i de ulike regionene.

Det er tydelig at de utviklede landene er i ferd med å nå grensen for bruk av nitrogengjødsel (og gjødsel generelt), omsetningsveksten i disse landene må stort sett drives videre ved at man i større grad tilbyr Premiumprodukter, men også flere tilleggstjenester/produkter. I utviklingsregionene har man fortsatt potensial for å øke gjødselbruken, noe som er reflekterte i høyere forventet vekst i disse regionene. Afrika er ikke representert oversikten under, men man forventer her at veksten vil være stor i årene som kommer, men selvsagt fra et lavt nivå.

Den lave veksten i de utviklede økonomiene, og den høyere veksten i vekstregionene gir oss verdifull innsikt. For det første vil utviklingensøkonomiene være hoveddriveren i årene fremover, noe som gjør det viktig å rette tilbudet/produksjon inn mot disse områdene (Yara har blant annet økt perkusjonen i Brasil). For det andre forteller vekstforskjellene oss at man kan regne med at den langsiktige veksten vil ligge nærmere veksten i Europa og Nord-Amerika (tilnærmet nådd sitt metningsnivå), noe som videre gir forventninger om en langsiktig gjennomsnittsvekst på rundt 1.0%.

Annonse

Forventet vekst i nitrogenkonsumet i ulike regioner de neste årene

Kilde: Fertilizer_Industry_Handbook_2017, Yara. Man forventer at gjennomsnittsveksten i verden vil ligge på rundt 1.2% fremover.

Selv om etterspørselen etter nitrogengjødsel vil være avgjørende for Yara sin inntektsutviklingen i årene som kommer, så er det ikke gitt at inntektsveksten er den samme som veksten i etterspørselen. Det er flere faktorer som kan bidra til å gi en høyere inntektsvekst enn produksjonsvekst globalt. Vi vil nå se på noen av disse:

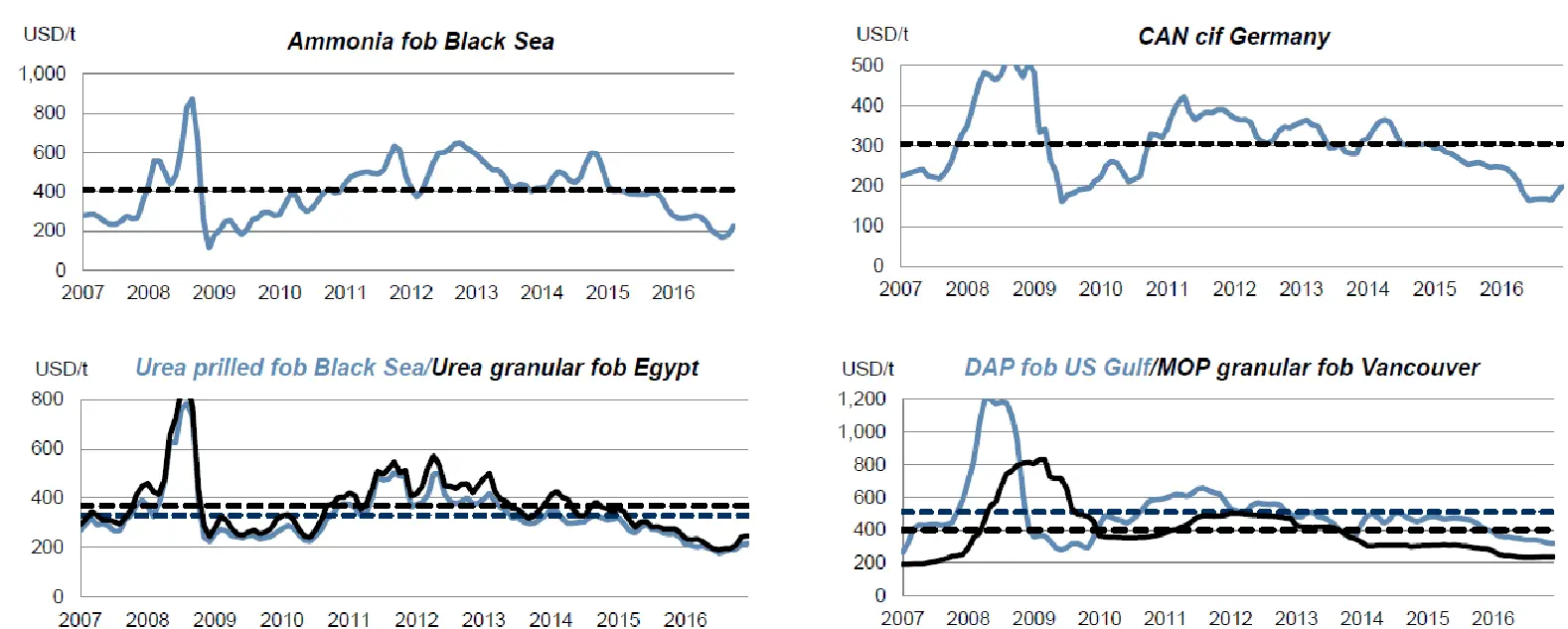

Prisøkning. Prisen på gjødselproduktene har generelt vært lave den siste tiden, blant annet som følge av en kraftig vekst i produksjonen i Kina. På sikt bør man kunne oppnå bedre priser, særlig siden mange av produsentene (særlig de kinesiske) i dag strever med høye kostnader (noe vil bli lagt ned). Det er naturlig å tro at man vil få en stabilisering i prisene på sikt på et nivå betydelig høyere enn dagens priser. Samtidig er det ventet at produksjonen også vil øke raskere enn etterspørselen de neste årene, noe som gjør at man ikke bør forvente en rask prisstigning.

Prisutvikling på noen viktige produkter

Kilde: Q4-Rapport 2016.

Oppkjøp. Industrien knyttet til nitrogengjødselproduksjon mye mer fragmentert enn det som er tilfellet for de andre gjødselindustriene. De tre store aktørene (deriblant Yara) kontrollerer rundt 15% av kapasiteten, noe som bør gi en aktør som Yara mange muligheter for å kjøpe opp mindre aktører. Yara er en av de mest kompetente og effektive produsentene, noe som gjør det hensiktsmessig å kjøpe opp produsenter/fabrikker hvor man kan ha et potensial for å øke effektiviteten.

Liten grad av konsolidering, muligheter for Yara?

Tjenester/Teknologi. Større gjødselprodusenter bør ikke bare være produsenter, men også aktivt hjelpe sluttkundene (bøndene) med å få mest mulig ut av gjødselselen som brukes. Hjelpen kan komme i form av å tilby teknologiske hjelpemidler og kunnskap. Tilleggsprodukter/tjenester gjør at de største og mest kompetente produsentene vil skille seg fra de mindre aktørene, som i liten grad vil ha mulighet til å tilby det samme som de større aktørene. Yara har satset en del på disse tilleggstjenestene/produktene, noe som fremover bør bidra til høyere vekst i omsetningen enn produksjonsveksten skulle tilsi.

Det er sannsynlig at inntektsveksten til Yara de neste årene blir høyere enn produksjonsveksten for nitrogengjødsel i verden. Hvor høy veksten blir er derimot svært usikkert. Vi tror at oppkjøp, mer normaliserte priser (lave i dag), og nye tjenester/produkter, vil bidra til en relativt fornuftig omsetningsvekst for Yara fremover. Under «Historiske Resultater» var vi inne på at gjennomsnittsveksten til omsetningen har vært tett opp mot 4% de siste 5 årene, noe som også virker å være en naturlig forventning for veksten de neste årene.

Annonse

Marginutvikling

Det er begrenset med muligheter for høy omsetningsvekst i gjødselsbransjen, noe som gjør at man isteden bør ha et fokus på å bedre marginene. Yara vil fokusere på to hovedområder for å bedre marginene: Kostnadseffektivisering og utvikling av produkter og tjenester som kan gi høyere marginer. Vi vil kort gå gjennom disse to fokusområdene.

Effektivisering. Yara har satt i gang det største effektiviseringsprosjektet i selskapets historie. Målet er at prosjektet skal forbedre EBITDA med MUSD 500 innen 2020. Skulle Yara lykkes med å gjøre så store EBITDA-forbedringer, så vil prosjektet i seg selv gi betydelig bedre resultater frem mot 2020. Yara mener at resultatforbedringen per aksje vil være på minimum 7 kroner per aksje, eller rundt 1.9 mrd. kroner.

Effektiviseringsprogrammet

Kilde: Q4-rapport, 2016.

Premiumprodukter og tjenester. En stor aktør som Yara bør utnytte sine opparbeidede kunnskaper ved å tilby kundene et bredt spekter av produkter og tjenester. Gjødselprodukter som er godt tilpasset til jordsmonnet og vekstene, vil ofte være noe kundene vil ønske å betale for, siden disse produktene kan gi høyere avlinger. Spesialiserte produkter vil vanligvis kunne generere en høyere margin enn mer standardiserte produkter. Effektiv bruk av gjødsel krever at kundene gjødsler riktig (riktig produkt, til riktig tid, i riktig mengde). Et større selskap med store ressurser vil kunne yte mer spesialisert kunnskapsformidling enn det som er mulig for mindre selskaper. Vi tror generelt at Yara har muligheten til å øke marginene ved å tilby mer diversifiserte produkter og verdifull service.

Det er sannsynlig at marginforbedringer vil ha en stor betydning for resultatutviklingen i årene fremover. Vi tror det rekordstore effektiviseringsprogrammet, men også økt fokus på spesialprodukter og tilleggstjenester, vil ha en stor positiv effekt på resultatene i årene som kommer. Det er vanskelig å tallfeste forventningene til marginene, men at effekten de neste årene kan medføre en årlig resultatforbedring på 3-4% virker sannsynlig. Bare effektiviseringsprogrammet vil om det er vellykket potensielt kunne gi en vekst i resultatene på 3-4 prosent årlig frem mot 2020.

Resultatutvikling (EPS)

Forventningene til resultatutviklingen i årene fremover, vil være et resultat av utviklingen i inntektene og marginene. Vi har tidligere nevnt at Yara befinner seg i en syklisk bransje, noe som gjør urealistisk å forvente at resultatutviklingen vil følge en stabil oppadgående trend. Denne analysen har valgt å fokusere på den langsiktige trenden. For å gjøre analysen enklere har vi valgt å forenkle en del, og legger derfor opp til at veksten har klare trender.

Tidligere har vi fremsatt en realistisk forventning om at både marginene og inntektene vil skape en resultatforbedring på 3-4% årlig de neste årene. Enkel regning skal da gi en forventning om at resultatene (Årsresultatet, EPS) vil øke med 6-8% årlig. Det er urealistisk å tro at denne utviklingen vil fortsette til evig tid, og vi legger derfor opp at man kun oppnår en resultatvekst på 6-8% de neste 5 årene, noe som vil si litt lengre frem enn effektiviseringsprogrammet varer.

Etter fem år så forventer vi at den årlige veksten vil ligge på 4% i uendelig tid. 4% virker å være realistisk selv om 4% er en del høyere enn den forventede utviklingen i verdens BNP. Vi har tillit til at selskapet også i fremtiden vil kunne utnytte sine komparative fortrinn til å skape innovative produkter og meravkastning til aksjonærene.

EPS-utvikling de siste årene

EPS for 2016 var på 23.25, noe som var et relativt dårlig resultat i forhold til de foregående to årene. Det er tydelig at bransjen strever med et produksjonsnivå som er for høyt i forhold til etterspørselen. Bransjen går i bølger, og det er derfor sannsynlig at man på sikt vil se betydelig høyere priser på produktene.

Kilde: Q4-rapport, 2016.

Annonse: