StrongPoint (heretter SP) har opplevd en sterk kursutvikling den siste uken, mye takket være meldingen om en forventet EBITDA vekst på 50% i Q4 i forhold til i fjor, men også et ekstraordinært utbytte på 1.00 per aksje som skal betales Januar. Investing24H kan gjerne innrømme at informasjonen i meldingen overgikk våre forventninger både for utbytte og vekst fremover, noe som også gjøre at vi etter hvert kan komme til å oppjustere vår verdsettelse per aksje, som opprinnelig var på 21 kroner. Vi vil likevel vente til Q4 foreligger før vi eventuelt igjen ser grundig på SP. I denne artikkelen ønsker vi å se litt nærmere på hva som har skjedd siden vi presenterte investing24H sin omfattende analyse om SP, men vi vil også diskutere hva vi tror om utviklingen fremover i selskapet.

EBITDA vekst på 50%, men er det bra?

Vi har allerede nevnt at SP skrur opp sine forventninger til Q4, og man må anta at forventningene i stor grad vil slå til tatt i betraktning at det er relativt kort tid igjen av Q4, samtidig som det er lite sannsynlig at selskapet ønsker å gi for optimistiske anslag. Selskapet sin forventning for Q4 er en vekst i EBITDA på 50 % i forhold til Q4-2015. I utgangspunktet høres en vekst på 50% svært bra ut (så lenge det ikke er vekst i kostnader), men man skal alltid vurdere hva man har prosentvis vekst fra. I dette tilfellet er veksten av EBITDA for Q4-2015, og hvor godt var Q4-2015 egentlig?

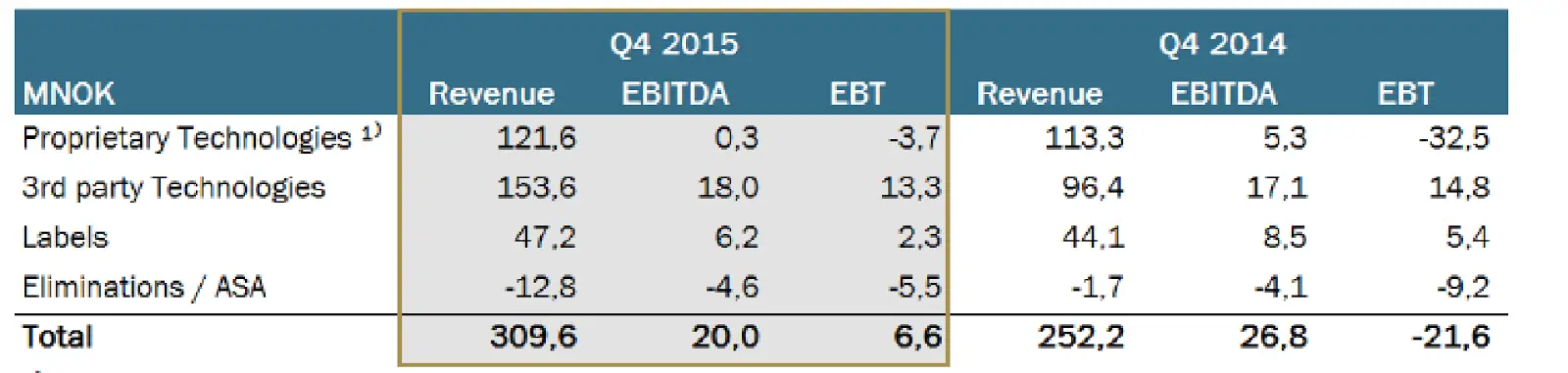

Kilde: Presentasjon Q4 2015, Strongpoint

Ovenfor ser du et utklipp fra presentasjonen til SP for Q4-15. Ut fra oversikten ser man at omsetningsveksten var bra fra Q4 i 2014 til 2015, mens EBITDA var relativt dårlig i Q4-15 i forhold til i 2014. En 50% vekst fra Q4-15 til Q4-16 er altså ikke så mye som det høres ut. Veksten i EBITDA fra Q4-14 til Q4-16 vil være på rundt MNOK 3.2, gitt at forventningene slår til (antar da en EBITDA på MNOK 30 i Q4).

Selv om Q4 veksten kanskje ikke er så imponerende, så vil vi absolutt si at veksten i EBITDA for året vil være imponerende gitt at forventningene om en vekst på 20% innfrir. Vi kan her som for kvartalsveksten se på veksten mellom 2014 og 2015 for å vurdere hvor bra 20% vekst egentlig er. I motsetningen til Q4-15, så var året 2015 et svært godt år med hensyn på EBITDA.

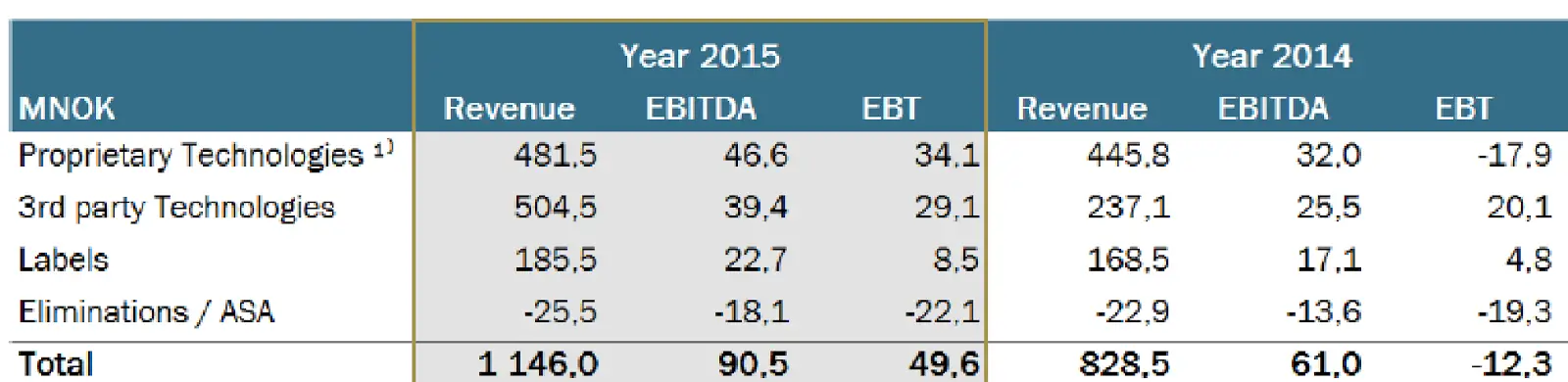

Kilde: Presentasjon Q4 2015, Strongpoint

Oversikten over viser at veksten mellom 2014 og 2015 var på rundt 50% for EBITDA, noe som må regnes som svært bra. En 20% vekst mellom 2015 og 2016 kan sies å være svært bra selv om den selvsagt er lavere enn den mellom 2014 og 2015.

ANNONSE

Utbytte, gjeld og investeringer

Selskapet ønsker å betale ut et ekstraordinært utbytte på 1 krone per aksje i januar, noe som (sannsynligvis) vil komme i tillegg til de vanlige utbytte for året (som kanskje også øker). Hva forteller det oss at selskapet betaler et ekstraordinært utbytte?

For det første forteller utbytte oss at selskapet har stor tro på den selskapet fremover, og man må regne det som lite sannsynlig at selskapet vil ha behov for ytterligere egenkapital de neste årene.

For det andre forteller utbytte oss at selskapet er i ferd med å sluttføre tilbakebetalingen av gjelden i selskapet, noe som i dag betyr at selskapet nesten kun er finansiert av egenkapital. En svært stor andel av en relativt høy kontantstrøm har de siste årene blitt brukt til å betale ned gjelden. Når gjelden i stor grad er betalt må nødvendigvis den positive kontantstrømmen fra driften brukes til noe.

Naturlige bruksområder for kontantstrømmen er å betale høye utbytter, men selskapet kan også velge å øke investeringene. Investeringene har inntil nå vært relativt beskjedne i forhold til den overskuddslikviditeten man vil se fremover, men det er naturlig at fremtiden med høye forventninger til vekst vil kreve større investeringer.

Et naturlig spørsmål å stille seg er hvorfor selskapet ønsker å være gjeldfrie? SP er et selskap med høy vekst, høye marginer, samtidig som etterspørselen etter produktene deres er relativt stabil (i det minste i forhold til mange andre bransjer). Alle de nevnte forholdene gjør at selskapet bør kunne ha stor gjeldskapasitet (altså god evne til å håndtere relativt høy belåning), men hvorfor skal vi ønske at selskapet har gjeld?

ANNONSE

Nesten gjeldsfrie, mer er det bra?

For det første vil gjeld være med på å disiplinere ledelsen i et selskap, man ønsker ikke at et selskap skal ha for lav risiko og for mye likvider. For det andre vil høyere gjeld alt annet likt gjøre investorene får større avkastningen på egenkapitalen (og høyere risiko).

Man kan «bytte ut» en del av egenkapitalen med gjeld, mens egenkapitalen betales ut som utbytte, noe som videre vil føre til at mindre egenkapital vil være plassert i selskapet, noe igjen fører til høyere avkastning på egenkapitalen.

Selv om vi kanskje skulle ønsket at selskapet hadde litt gjeld, så er vi ikke veldig bekymret for at selskapet skal bli mindre effektive når de ikke har en gjeld som virker disiplinerende. Selskapet har med det ekstraordinære utbytte vist at de tar aksjonærene på alvor, og ikke ønsker å sitte med mer kontanter enn det de tror de trenger. Vi tror også at lav eller ingen gjeld kan være positivt om de skulle finne et større oppkjøpscase, siden man da vil ha god kapasitet til å ta opp gjeld til å finansiere kjøpet. Vi regner med at M&A Analytikeren som SP søker etter skal brukes til noe☺.

Tanker rundt SP sine løsninger

De som har lest Investing24H sin dyptgående analyse fra oktober er allerede kjent med at vi har stor tro på både SP og løsningene deres fremover. Vi mener at SP sine teknologiske løsninger, som alle sirkler rundt detaljhandelen har en stor fremtiden foran seg i en verden som stadig krever høyere effektivitet.

Vi mener at SP har en fordel av at selskapet ble etablert i Skandinavia, siden det har gjort at man kunne «teste» ut løsningene i et samfunn hvor løsninger som i utgangspunktet vil vært dyre å ta i bruk nettopp er lønnsomme på grunn av relativt høye lønninger, og at Skandinavia generelt er godt utviklet teknologisk. Løsningene til SP er utvilsomt mer lønnsomme å ta i bruk i Skandinavia enn i mange andre deler av verden. Det er utvilsomt slik at Skandinavia ligger langt frem i en utvikling som går mot stadig mer teknologi i handel generelt, men andre deler av verden kommer etter, og da har SP løsningene som man trenger. En relativt nylig Bloomberg-Artikkel gir et godt bilde på hvor Skandinavia står i utviklingen mot et samfunn uten kontanter:

Scandinavia’s Disappearing Cash Act (Eksternt Innhold)

Tanker rundt SP sine nye løsninger

SP har presentert og vil presentere en rekke nye og oppgraderte løsninger fremover. Vi nevnte i analysen fra Oktober at vi særlig har stor tro på «Click & Collect». Løsningen gjør det mulig for kundene å hente varekjøpene på ulike steder, uten at de trenger å gå i butikken. Løsningen går godt sammen med trenden med økt matvarekjøp på nett, f.eks. i Norge gjennom Kolonial.no og Marked.no. Vi mener også at ulike varianter av denne løsningen kan være nyttig for ulike logistikkselskaper når man skal levere (eller hente) pakker (Posten?), varer osv.

Click & Collect

Kilde: StrongPoint.com

Vi kan konkludere med at SP har gitt svært gode signaler siden vi skrev vår opprinnelige analyse. I vår opprinnelige analyse som vi fortsatt mener la til grunn relativt fornuftige/konservative forventinger, mente vi at selskapet mest sannsynlig hadde en verdi på 21 kroner per aksje. Det selskapet har vist i det siste gir i enda større grad signaler om potensialet som ligger i SP, og det ser nå ut som om resten av markedet også begynner å oppdage dette potensialet.

ANNONSE