Utviklingen i aksjeprisen til et selskap er som regel sterkt korrelert med utviklingen i det generelle aksjemarkedet, noe som gjør det viktig å ha en formening om hvordan det generelle markedet er priset. I investeringsmiljøene brukes det en rekke ulike modeller for å få en formening om markedet er overpriset eller underpriset. Vi vil over flere artikler se på noen av disse modellene, og vil starte med modellen med det beskrivende navnet Markedsverdi/BNP.

Markedsverdi/BNP (heretter: M/BNP)

Modellen M/BNP er mye brukt av investoren Warren Buffett, og med tanke på resultatene han har opplevd over flere tiåret, så bør man i det minste se nærmere på modellen. Vi vil nå ser nærmere på modellen, og vil først se på hva telleren (M) og nevneren (BNP) står for?

M – Står for markedsverdien til den totale markedsindeksen, dvs. summen av markedsverdiene til alle selskapene i en gitt indeks. I Norge kan man f.eks. finne frem til markedsverdien til totalindeksen ved å summere markedsverdien til alle selskapene på Oslo Børs.

BNP – Står for bruttonasjonalprodukt og er et mål på verdiskapningen til et land. I Norge vil BNP være verdiskapningen til Norge gjennom et år.

Hva sier så forholdet M/BNP?

Det er vanligst å bruke M/BNP på store markeder som det amerikanske og det globale markedet, noe det er gode grunner til. Vi vil nå i første omgang se på hva som er logikken med å bruke M/BNP for det amerikanske markedet.

I utgangspunktet bør man kunne forvente at markedsverdien til totalmarkedet (finansielle økonomien) og den reelle økonomien omtrent vil ha samme utvikling i et stort marked/land.

- For det første vil et stort land som USA normalt ha en sektorvekting i markedet (De ulike sektorenes andel av totalverdien) som gjenspeiler inndeling i den reelle økonomien.

- For det andre det andre vil man kunne forvente at en relativt stabil og høy andel av nåværende og fremtidig verdiskapning for selskapene (vil) komme innenlandsk.

- For det tredje vil store børsnoteringer i liten grad påvirke markedsverdien til totalmarkedet (i %). Man vil i et stort marked forvente en forholdsvis jevn strøm av selskaper som blir tatt på og av børs (selv om man av og til vil oppleve større pågang).

Generelt vil man kunne forvente en relativt høy korrelasjon i en stor økonomi mellom utviklingen i markedsverdien og den reelle økonomien, men hvorfor vil forholdet være mer usikkert for en liten økonomi?

ANNONSE

Hvorfor fungere M/BNP dårlig for Norge?

En bør normalt ikke forvente at utviklingen i markedsveriden og den reelle øknmoien er den samme i en liten økonomi.

- For det første vil en større notering eller avnotering (tenk f.eks. noteringen av Statoil, Telenor osv.) ha stor og varig påvirking på forholdet mellom M/BNP. Noteringen av Statoil og Telenor økte markedsverdien til markedet mye både absolutt og relativt, og man kan derfor ikke forvente at forholdet på lang sikt vil være det samme som før disse noteringene.

- For det tredje vil mange av selskapene notert på Oslo Børs ha mer av sin verdiskapning fra den globale økonomien enn det de vil ha fra Norge, noe som videre gjør at man ikke kan forvente at forholdet skal være stabilt. Norge er en liten åpen økonomi.

- For det tredje er det grunn for å tro at det er større avvik mellom sektorinndeling på børsen (i markedsverdi) og «sektorinndelingen» i den generelle økonomien.

Det finnes altså mange argumenter for at man vil få flere problemer med å bruke norsk M/BNP.

Har M/BNP noe relevans for en norsk investor som investerer i Norge?

M/BNP har absolutt relevans for en norsk investor viss man f.eks. bruker det globale eller det amerikanske M/BNP-forholdet. I dagens verden er utviklingen i indeksen sterkt korrelert. Et amerikansk marked hvor man ser indikasjoner på overprising (M/BNP) vil ha økt risiko for å oppleve en korrelasjon, noe som alt annet likt vil øke risikoen for korreksjon også på Oslo Børs.

Hvor høy har M/BNP vært historisk og hva er den i dag?

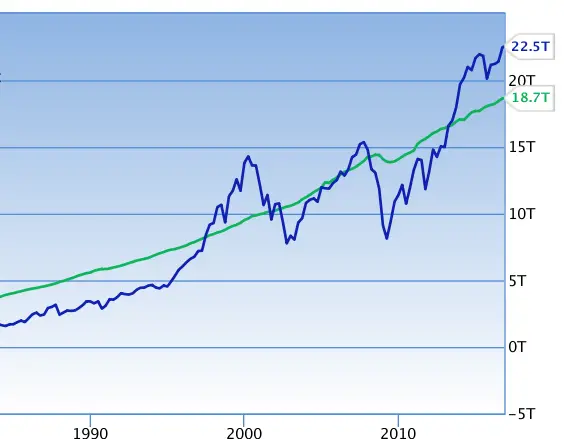

Utviklingen i BNP og Total Markedsverdi (tall i billioner $, 22.5T = 22500 mrd. $)

Grønn: Utviklingen i BNP

Blå: Utviklingen i markedsverdien til totalmarkedet.

Markedsverdi/BNP

Utfra den øverste grafen over ser man at BNP generelt har opplevd en relativt jevn utvikling over tid, mens M har beveget seg rundt BNP.

Den nederste grafen viser forholdet M/BNP, og man ser tydelig at forholdet i dag (omtrentlig) er det høyeste siden før IT-krakket rundt tusenårsskiftet.

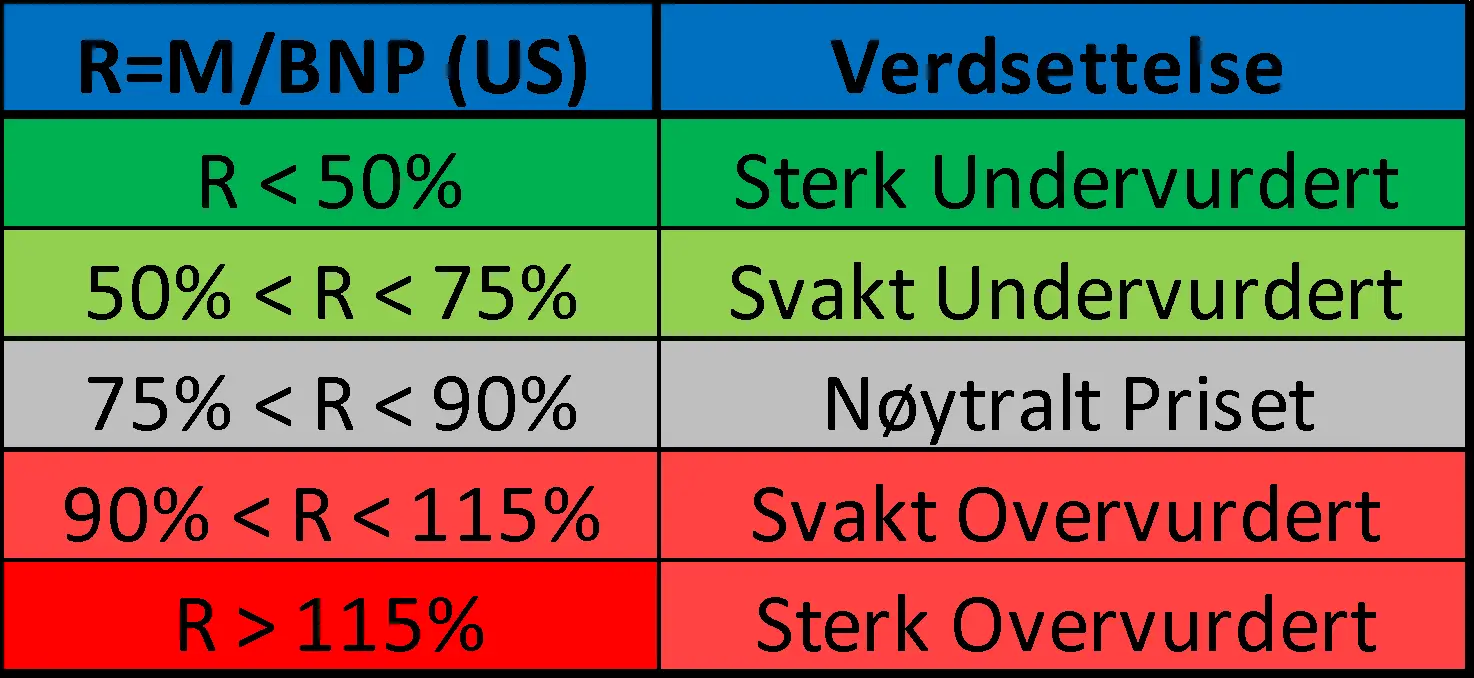

Hva er normal verdi på forholdet, og hva er «innenfor»?

Nedenfor har vi presentert en normal vurderingstabell for ulike M/BNP verdier for det amerikanske markedet.

I dag er R=121%, noe som vil si at man vurderer det amerikanske markedet som sterkt overvurdert. Prisingen indikerer at man kanskje ikke bør være for høy allokert mot aksjemarkedet, i det minste viss man har tillit til modellen.

Finnes det noen svakheter med M/BNP

Generelt vil alle verdsettelsesmodeller både ha svakheter knyttet til seg. Problmer med M/BNP er blant annet:

- Et marked kan være overpriset (underpriset) i lang tid, noe som innebærer at man kan gå glipp av verdifull avkastning hvis man står utenfor markedet. Man bør aldri bruke modellen (eller andre modeller) som et signal på at man skal gå helt inn eller ut av markedet, isteden bør man gradvis vekte seg ned (opp) i aksjer når M/BNP stiger (synker). Generelt innebærer all taktisk allokering risiko, slik at man alltid bør alltid være forsiktig med å endre sammensetningen av ulike aktivaklasser.

- Det er naivt å tro at det «den virkelige» verdien til markedet i forhold til BNP vil være stabilt over flere tiår, en viss grad av endering over tid bør forventes.

Konklusjon

På den ene siden kan M/BNP kan være verdifullt for en norsk investor fordi forholdet kan gi et raskt og enkelt bilde på verdsettelsen i markedet. På den andre siden er ikke M/BNP noen man bør legge for mye vekt på, man bør heller se på det som et ekstra verktøy som kan brukes.

ANNONSE