Et av de første stegne i prosessen med å utvikle sin egen investeringsstrategi er å identifisere sin egen toleranse for investeringsrisiko, referert til som din investorprofil. Profilen vil være avhengig av målene som du investerer mot, men også din personlighet.

Det er vanlig å lage investorprofiler som er sammenfallende med hvordan investorene karakteriserer seg selv, og deres følelse for risiko. I denne artikkelen velger vi å fokusere på fem ulike investorprofiler – konservativ, moderat konservativ, moderat, moderat aggressiv og aggressiv. Alle de fem investorprofilene har en bestemt aktivallokering tilknyttet til seg, og allokeringene har ulik risiko og forventet avkastning knyttet til seg.

Hovedpoenget med denne artikkelen vil være å gi deg muligheten for å finne din egen investorprofil, eller dine egne investeringspreferanser. Artikkelen vil gi deg muligheten for å evaluere/måle din reaksjon på markedsvolatilitet, og hjelpe deg å identifisere ditt investeringsmålet. Resultatene bør brukes med stor forsiktighet, siden en grundig og individuell vurdering av den enkelte investor er nødvendig for å gi en nøyaktig profil, og dermed riktig aktivaallokering. Det vil være individuelle risikoer som ikke vil være mulig å fange opp her.

Selvevaluering av investorprofilen

Les og svar på de følgende spørsmålene. Velg så på hvert spørsmål den av svaralternativene som passer best til dine følelser om investering. Din investorprofil vil bli bestemt på bakgrunn av alle dine svar, uten at ett av svarene alene har noen avgjørende effekt. Hvert av svarene på spørsmålene vil gi en gitt poengscore (oversikt etter spørsmålene), og summen av pengene vil så bidra til å identifisere din profil, som igjen identifiserer en (forhåpentligvis) fornuftig aktivaallokering.

(Noter svarene for deg selv. f.eks. 1a,2b, osv. Du vil trenge disse senere!)

- Når du investerer penger, hva er ditt primære mål?

- Opprettholde verdien til investeringen. Jeg vil minimalisere risikoen for at investeringen taper seg i verdi.

- Opprettholde nåværende inntekt. Mine investeringer bør være relativt sikre.

- Generere nåværende inntekt. Jeg ønsker likevel å bygge opp verdien på mine investeringer gradvis over tid. Jeg er villig til å utsette investeringene mine for en moderat grad av risiko.

- Ønsker å få verdien av investeringene mine til å vokse over tid. Jeg ønsker også å generere noe inntekt nå. Jeg er villig til å utsette investeringene mine for en god del risiko.

- Ønsker å øke verdien av investeringene mine betydelig over tid. Jeg har ikke noe behov for å generere inntekter (av investeringen) i nåtid. Jeg er villig til å utsette verdien av investeringene mine for en betydelig risiko.

- Hvor sterkt verdien av til investering øker/synker blir kalt volatilitet (et mål på risiko). Mer volatile investeringer har ofte et større langsiktig vekstpotensial enn mindre volatile investeringer. De mindre volatile kan samtidig også gi lavere tap. Hvor mye volatilitet er du komfortabel med?

- Så lite som mulig. Jeg ønsker å fokusere på nåværende inntekt og stabilitet til verdien, selv om dette betyr at min totalavkastning blir relativt liten.

- Noe. Jeg er villig til å akseptere tap i verdien av og til, så lenge investeringene mine har noe potensial for vekst over tid.

- Moderat. Jeg er villig til å ta moderat risiko, så lenge investeringene mine har større potensial og vekst over tid.

- Mye. Jeg er villig til å ta stor risiko for å generere høyere totalavkastning.

- Ekstremt konservative investeringer kan av og til generere mindre en inflasjonsraten. Dette kan resultere i at en mister kjøpekraft. Med hensyn til investeringsmålet ditt, hvilken av de følgende svarealternative passer best for deg?

- Mine investeringer bør være sikre, selv om dette betyr at avkastningen min ikke holder følge med inflasjonen.

- Jeg er villig til å risikere tap i investeringene av og til, slik at investeringene min kan vokse omtrent like fort som inflasjonen over tid.

- Det er viktig at investeringene mine vokser noe raskere enn inflasjonen. Jeg er villig til å akseptere risiko for å få dette til.

- Mine investeringer bør vokse mye raskere enn inflasjonen. Jeg er villig til å akseptere mye høyere risiko for å nå dette målet.

- Du forstår at verdien vil variere over tid, avhengig av mengden risiko som er tatt. Hva er det anslagsvise tapet du er villig til å ta før du bestemmer deg for å endre investeringene dine?

- Mindre enn (5%)

- (5%) til (10%)

- (10%) til (15%)

- (15%) til (25%)

- (25%) eller mer

- Vurder to ulike investeringer: Investering A, som gir en gjennomsnittlig årlig avkastning på 5% med en minimal risiko for tap, og Investering B, som gir en gjennomsnittlig årlig avkastning på 10% og et potensielt tap på 25% eller mer for et gitt år. Hvordan vil du fordele kapitalen din i kroner?

- 100% i Investering A og 0% i Investering B

- 80% i Investering A og 20% i Investering B

- 50% i Investering A og50% i Investering B

- 20% i Investering A og 80% i Investering B

- 0% i Investering A og 100% i Investering B

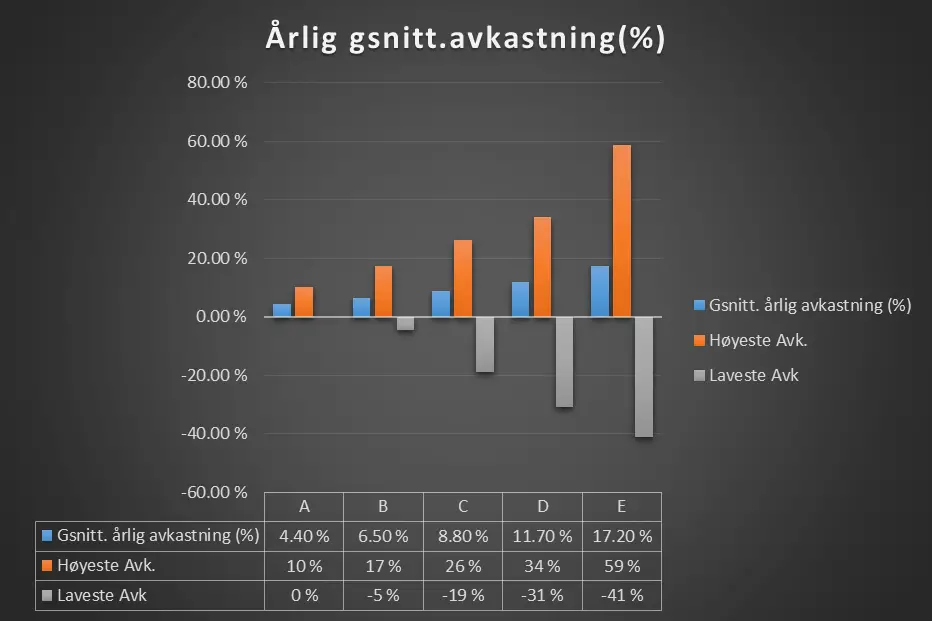

- Hvis du bare kan velge mellom de fem hypotetiske porteføljene under, hvilken vil du velge?

- Portefølje A

- Portefølje B

- Portefølje C

- Portefølje D

- Portefølje E

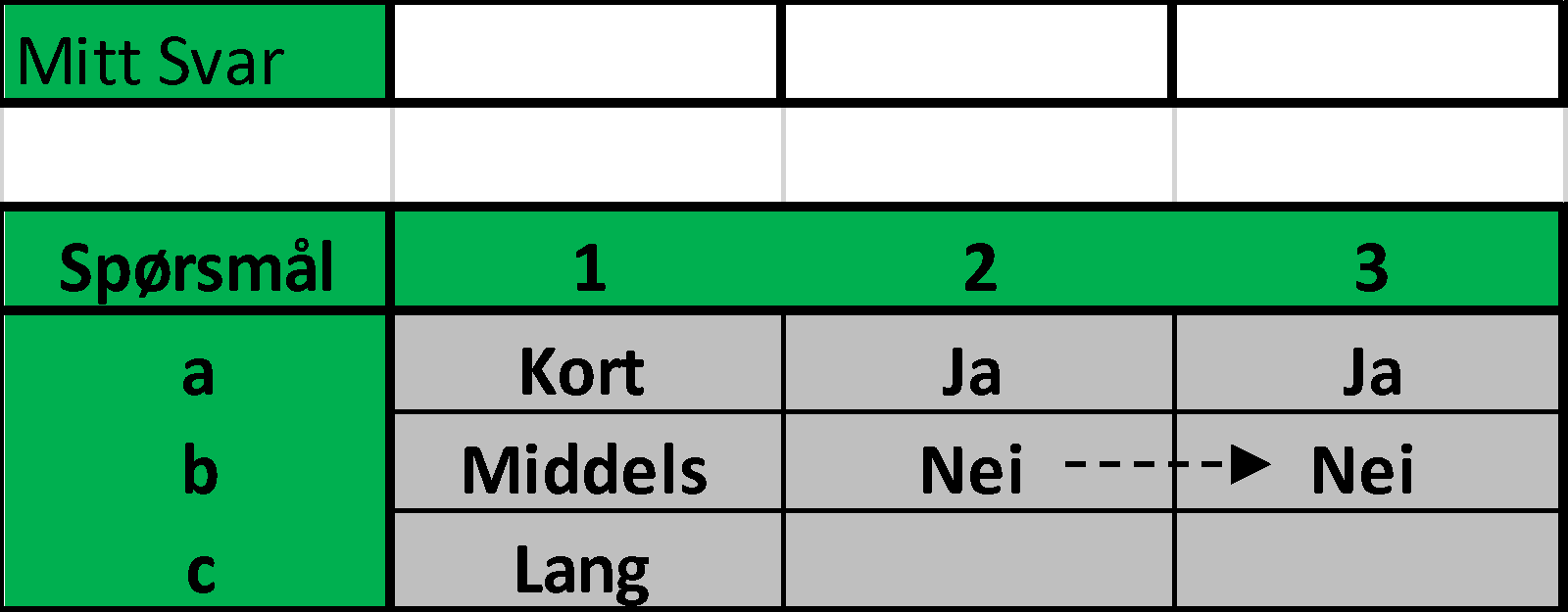

- Når er det tidligste du vil forvente å trenge alle, eller en stor del av investeringene dine (altså behov for realisering)?

- Kort tid – 0 til 2 år

- Middels tid – Mer enn 2, men mindre enn 5 år

- Lang tid – 5 år til eller mer

- Er dine totale investeringer mindre enn 10 millioner kroner?

- Ja

- Nei

- Hvis svaret ditt på spørsmål 8 er nei, er det totale beløpet du har investert mindre enn 10% av din investerte kapital?

- Ja

- Nei

Annonse:

Bestem din Investorprofil

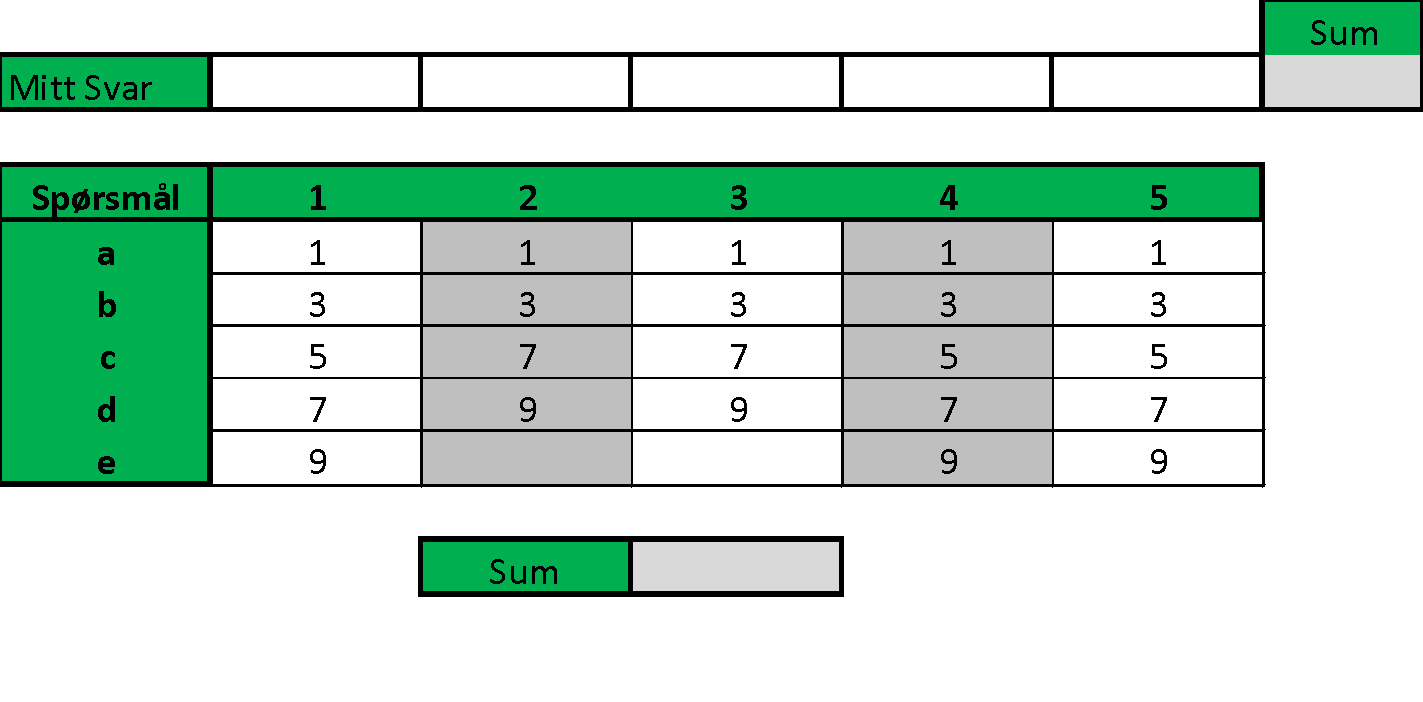

Steg 1

Oversikten under angir antall «poeng» de ulike svaralternativene gir på de seks første spørsmålene. Sett ring rundt dine svaralternativer, og legg i sammen poengene.

Steg 2

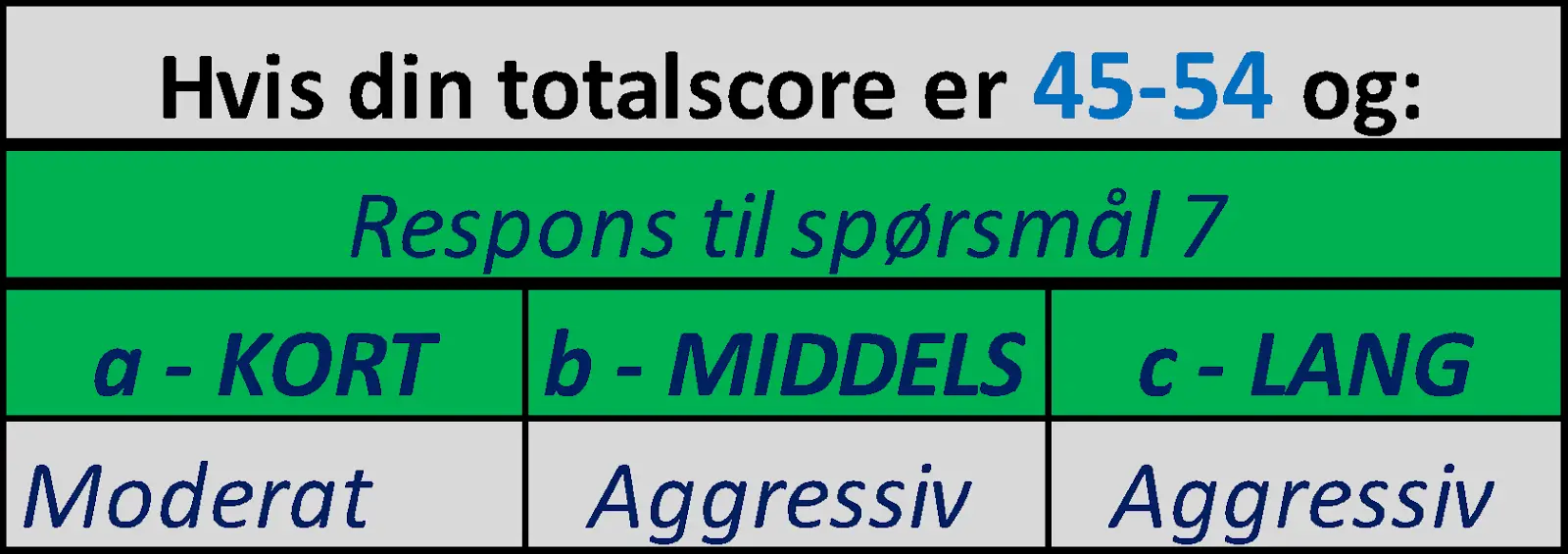

Sett en ring rundt din respons til spørsmålene 7-9.

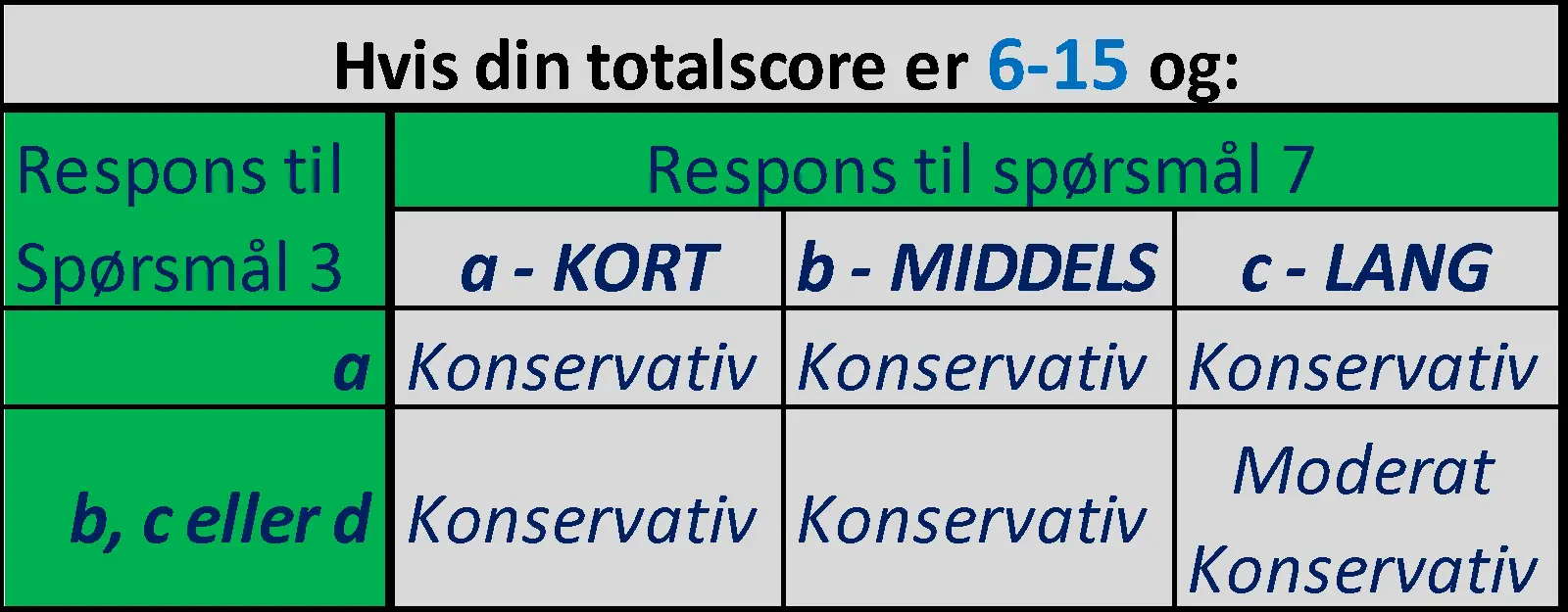

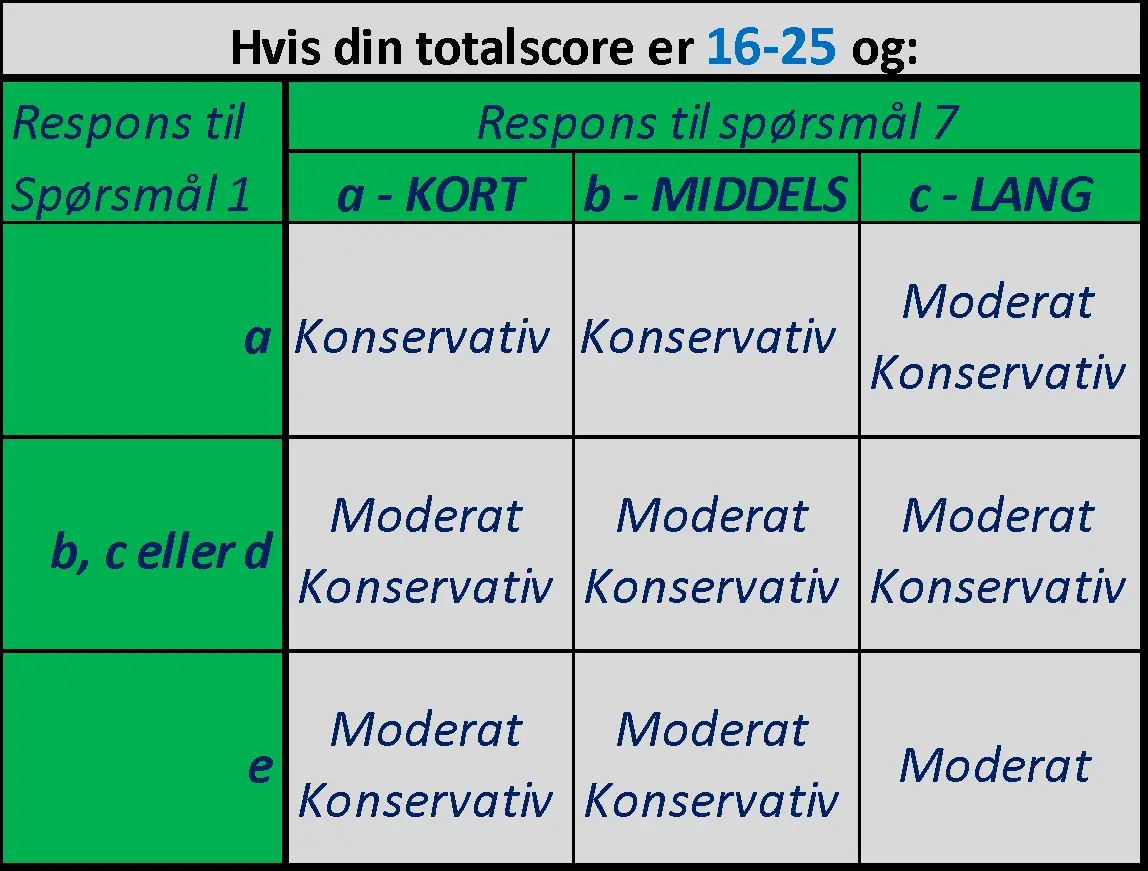

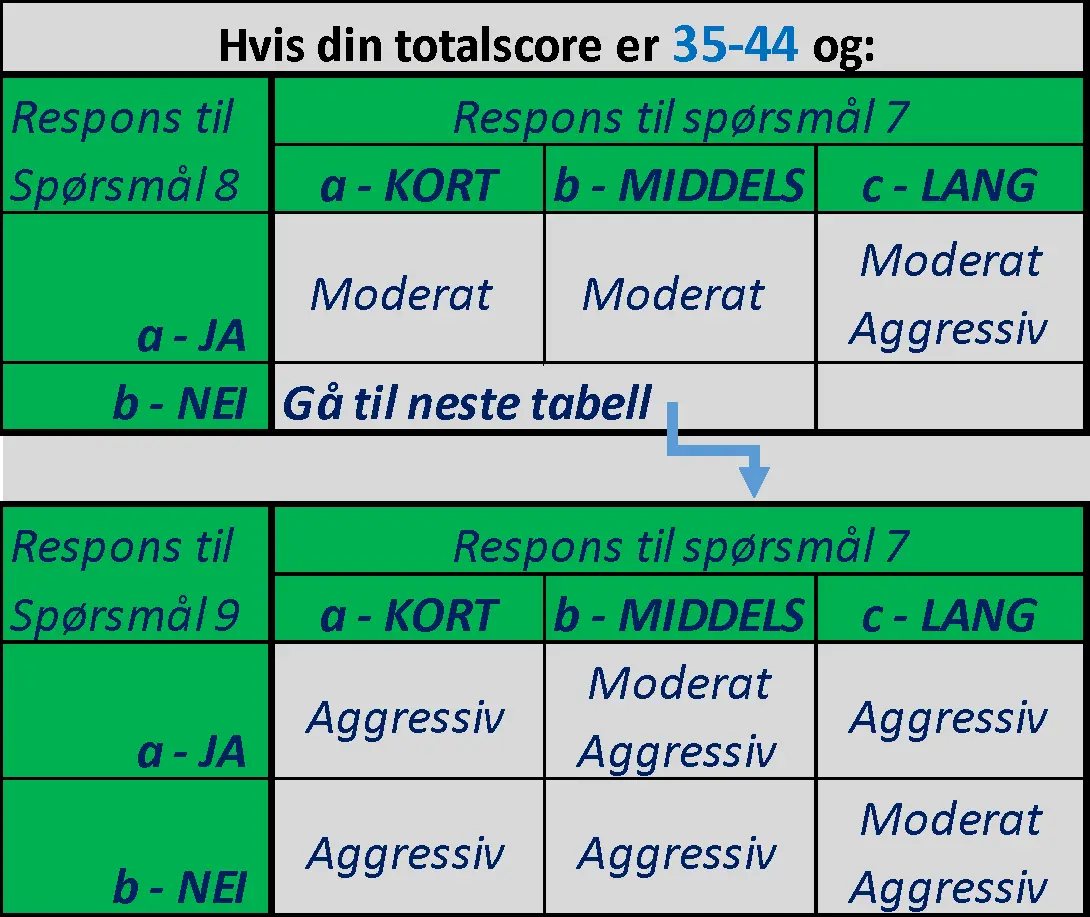

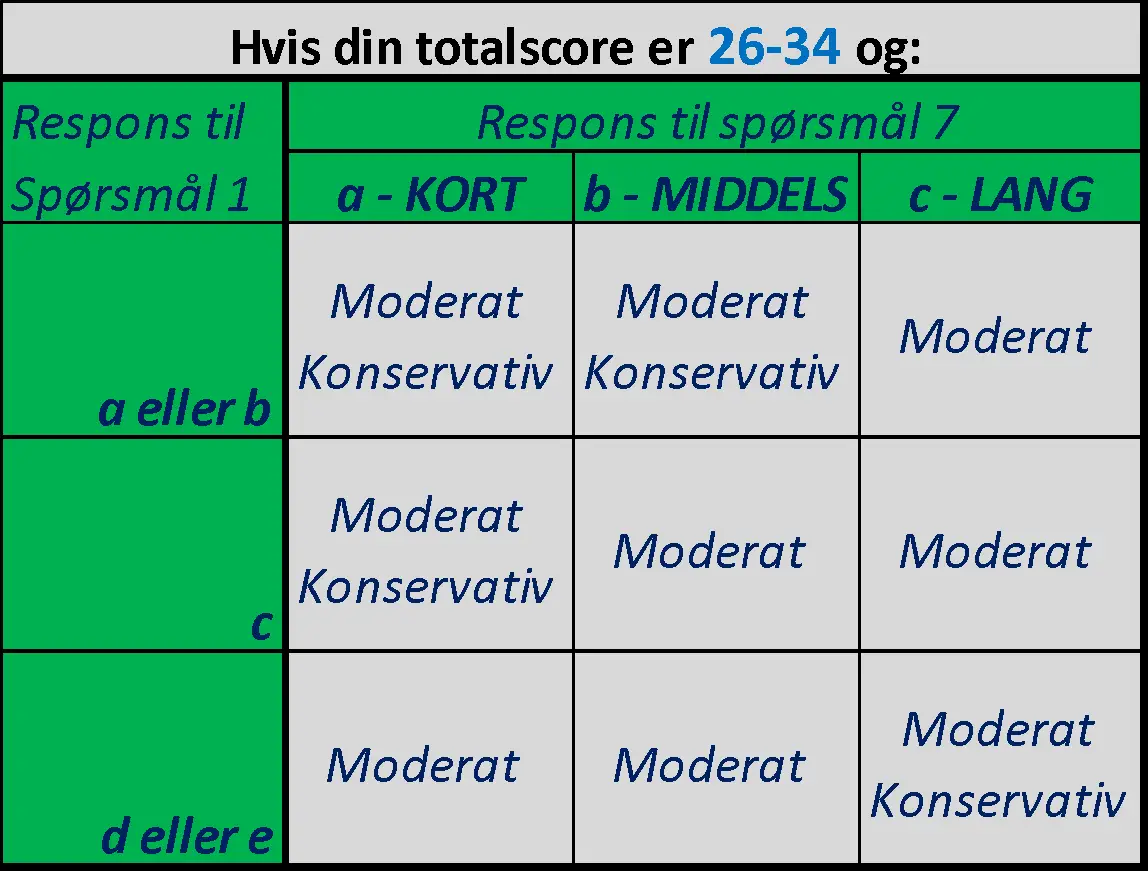

Steg 3

Bruk din poengsum til å finne den riktige matrisen, bruk så din respons på de ulike enkeltspørsmålene til å finne riktig investorprofil.

Beskrivelse av investorprofilene

Nedenfor ser du en beskrivelse av de fem ulike investorprofilene, sammen forslag til allokering.

Konservativ allokering

(Aksjer, 20%), (Obligasjoner, 55%), (Kontanter, 25%)

For investorer som primært er svært lite villige til å ta risiko. Det primære fokuset er stabilitet i porteføljen og beskyttelse av kapitalen. Investorer som bruker denne modellen bør få investeringsavkastning (justert for inflasjon) som er lave, eller i noen år, negative, i bytte mot begrenset risiko for store tap og høy likviditet. En typisk portefølje er høy vektet opp mot kontanter og obligasjoner.

Moderat konservativ allokering

(Aksjer, 40%), (Obligasjoner, 50%), (Kontanter, 10%)

For investorer som er lite villige til å ta risiko. Det primære målet er å oppnå en beskjeden grad av verdistigning for porteføljen med beskjeden volatilitet og muligheter for tap. Investorer som benytter seg av denne modellen bør være forberedt på å oppleve en viss grad av volatilitet og tap i perioder. En typisk portefølje vil primært inneholde kontanter og obligasjoner, men også med en beskjeden allokering til aksjer.

Moderat allokering

(Aksjer, 60%), (Obligasjoner, 35%), (Kontanter, 5%)

For investorer som er villige til å ta en moderat grad av risiko. Det primære målet er å få en balanse mellom porteføljestabilitet og verdistigning. Investorer som benytter seg av denne modellen bør forvent moderat grad av volatilitet og risiko for større tap.

Moderat aggressiv allokering

(Aksjer, 70%), (Obligasjoner, 25%), (Kontanter, 5%)

For investorer som er villige til å ta en god del risiko. Det primære målet er å få verdistigning over tid. Investorer som bruker denne modellen bør forvente en høy gard av volatilitet og sannsynlighet for større tap. En typisk portefølje vil inneholde mange typer aktivaklasser, men vil primært være vektet mot aksjer.

Aggressiv allokering

(Aksjer, 80%), (Obligasjoner, 15%), (Kontanter, 5%)

For investorer som er villige til å ta mye risiko. Det er primære målet er å oppnå over gjennomsnittlig høy verdistigning over tid. Investorer som benytter seg av denne modellen bør være forberedt på en høy grad av volatilitet og høy sannsynlighet for større tap. En typisk portefølje vil være eksponert mot ulike aktivaklasser, men vil være sterkt vektet mot aksjer.

En individuell profil vil som en investor være avhengig av flere kriterier, blant annet:

- Målet og hvor langt fremme målet ligger

Investorer som her flere mål er ofte villige til å ta mer risiko når det kommer til noen mål enn det de er med andre. Generelt så vil ofte et kritisk mål eller objekt som har en tidsramme på mindre enn tre år føre til at en må gå for en konservativt investeringstilnærming. Mindre kritiske mål eller objekt med tidshorisont på mer enn tre år vil kunne gjøre det mulig å gå for en mer aggressiv investeringstilnærming, siden det generelt er tid til å hente inn fra en markedsnedgang.

- Personlighet

Noen mennesker har en personlighet som simpelthen er mer eller mindre rettet mot risikotaking.

- Inntekter og kapitalbase

Desto større inntekt og kapitalbase du har, desto mer risiko kan du være villig til å ta, eller i det minste for en del av porteføljen din. Grunnen til dette er at du har større evne til å motvirke tap fra investeringer, som kanskje ikke gikk den veien man hadde håpet. På en annen side så vil det ofte være slik at personer med en stor kapitalbase vil være mer komfortable med en konservativ investeringstilnærming, siden de normalt ikke trenger å ta så mye risiko for å nå målene sine.

Annonse: