Emisjon: Vekst koster

Ledelsen sine ambisjoner om høy vekst og lønnsom drift innen noen år, krever at man gjør investeringer «i dag». Planene som ligger i strategien kan ikke gjennomføres uten ytterligere kapitalinnhenting, og i januar annonserte selskapet at de ønsket å hente inn i NOK 90m i en emisjon. Emisjonskursen ble satt langt under den daværende kursen i markedet, noe som ikke uventet medførte et kraftig kursfall (se grafen presentert i innledningen).

Det kan som regel være fornuftig å være relativt konkret om hvor emisjonskapital skal brukes når man annonserer en emisjon. Uansett vil markedet sjeldent ta en emisjon positivt, men kursfallet som Cxense opplevde i etterkant av annonseringen må klassifiseres som stort.

Fallet skyldtes nok i stor grad at Cxense har hatt en svak utvikling over tid, i tillegg har selskapet gjennomført en rekke tidligere emisjoner, uten at disse har hatt noe særlig positiv effekt utover å holde selskapet i drift. Tilliten til selskapet er med rette tynnslitt. Langvarig «Cash Burn» er ikke ideelt når man skal be om mer kapital fra aksjonærene.

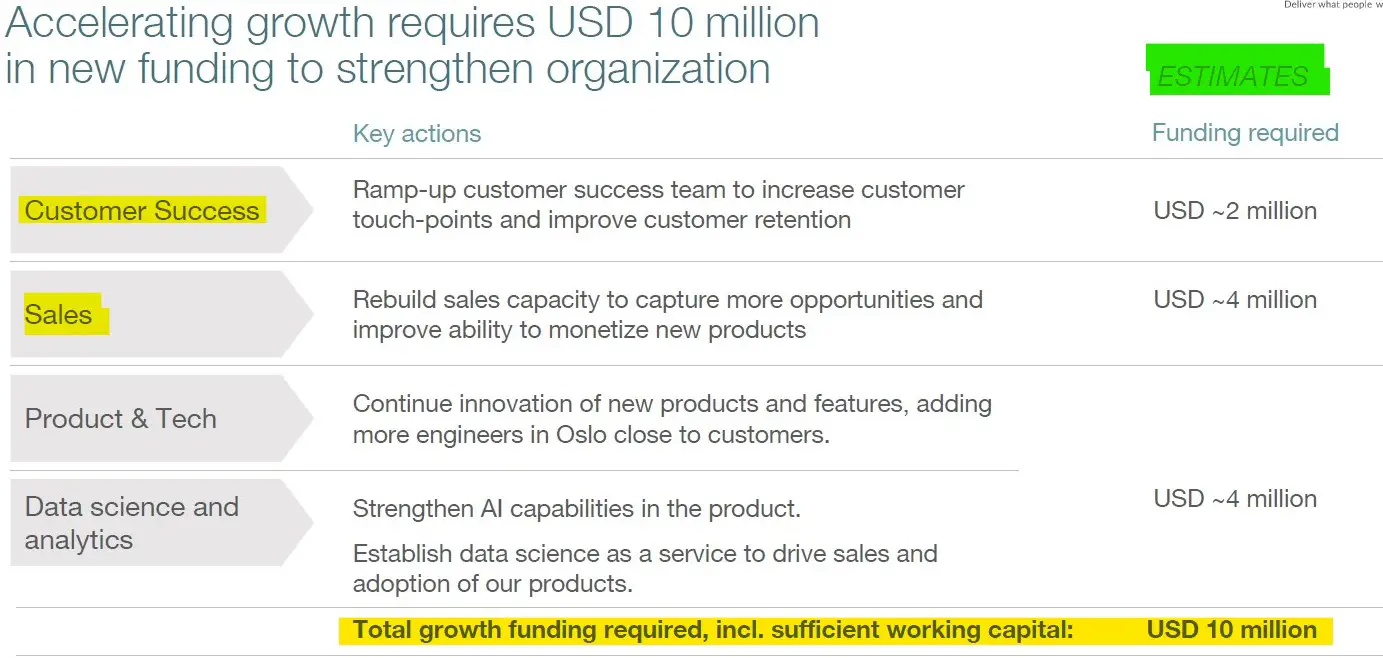

Til tross for den i beste fall lunkne reaksjonen på emisjonene, så presenterte ledelsen den gang i det minste en forholdsvis klar plan for hvilke områder kapitalen skal benyttes. En del av disse områdene har vi allerede vært gjennom, men utslippet under gir noe mer informasjon.

Hvordan skal pengene brukes?

Hentet fra selskapspresentasjon, Januar 2019

Vurdering av prisingen til Cxense

Det blir som nevnt tidligere ikke gjort noen grundig verdsettelse av Cxense, men vi vil kort se nærmere på en enkel estimeringsmodell basert på ledelsens mål, i tillegg så vil vi også vurdere Cxense som et mulig investeringscase.

Enkel estimering

Modellen under tar utgangspunkt i selskapets (ureviderte) regnskapstall for 2018, og målene som ledelsen har for selskapet de neste fem årene. Hovedmålet med modellen er å få en oversikt over hva som skal til for at selskapet faktisk skal bli lønnsomt, og eventuelt når dette kan skje. Vi gir en kort kommentar til de meste relevante tallene i modellen.

Inntekter. Målet til ledelsen er som nevnt en tredobling av inntektene frem mot 2023. Med utgangspunkt i 2018 tallene, så er selskapet avhengig av å oppnå en omsetning på over NOK 60m for at det ambisiøse målet skal bli nådd. Det er ukjent hva ledelsen tror er en realistisk årlig utvikling frem mot målet, noe som gjør at vi selv må forsøke å predikere utviklingen. I modellen under har vi valgt å forutsette nullvekst i 2019, noe som kan være sannsynlig med fall i inntektene fra ikke-kjernevirksomhet, men også generelle endringer i selskapet. Etter 2019 forventer vi at den nye strategien vil sette seg bedre og bedre, noe som vil sannsynliggjøre en høy relativ vekst.

GM%(Bruttomargin). Det er muligheter for at GM% kan styrkes noe, men vi har lagt opp til at den holdes stabilt rundt 80%.

OPEX + vekst. Det er generelt svært vanskelig å si noe sikkert om utvikling i driftskostnadene (OPEX), men det er åpenbart at selskapet fremover er avhengig av at veksten i OPEX er betydelig lavere enn inntektsveksten. Den store verdien av en skalerbar virksomhet som dette, er nettopp at den gir grunnlag for økende marginer over tid, siden mye av kostnadene er mer eller mindre faste (f.eks. knyttet til å holde plattformene i drift). Cxense vil kunne få mye igjen for å satse på vekst.

Når det gjelder konkret utvikling i OPEX, så er dette vanskelig å forutse. Det kan være fornuftig å legge til grunn en litt høyere vekst i 2019 med tanke på satsingen som gjøres, men etter 2019 bør OPEX helst øke betydelig saktere enn inntektene. Til en viss grad vil selskapet holde kontroll på OPEX ved å kun utvide plattformene og deres funksjoner når man har inntekter som gir grunnlag for dette.

EBITDA vil være et resultat av utvikling i de ovennevnte tingene, men ifølge modellen under så vil man kunne være EBITDA positiv i 2022, men de store resultatene vil man ikke se før i 2023. Vi har valgt å regne om EBITDA i USD til NOK, noe som gjør det enklere å sammenligne med dagens kurs og markedsverdi (NOK 160m).

Nettoresultat? EBITDA er åpenbart ikke bunnlinjen, og inkluderer blant ikke rentekostnader, skatt og avskrivninger. I denne analysen har vi ikke vurdert mulig utvikling i nettoresultatet, men for programvareselskaper er det ikke uvanlig at man ser nettoresultater som er en tredjedel eller halvparten av EBITDA, men nivået er selvsagt veldig individuelt.

En slags estimeringsmodell

Oppsummering: Investeringsmulighet?

Med tanke på den svake utviklingen til Cxense, så er det liten tvil om at det er svært høy risiko knyttet til selskapet sin fremtidige utvikling. På en annen side er nok avkastningspotensialet langt større i dag, enn det det så ut til å være en når vi gjorde vår foregående analysen (som var en negativ analyse).

Om man investerer, eller vurderer å investere i Cxense, så er det avgjørende at man følger selskapet tett i fremover. Generelt bør man konsentrere seg om utviklingen inntektene, bruttomargin og OPEX. Uavhengig av om selskapet når 2023-målene, så er det lite sannsynlig at man unngår en ytterligere emisjon. Forhåpentligvis vil den neste emisjonen skje på en del høyere kurs.

____________________________________

Følg investing24H på Facebook og Twitter om du ønsker å bli varslet ved nye poster. Nyhetsbrevet kan du registrere deg HER

Advarsel. Investing24h.com fraskriver seg ansvar for tap som kan oppstå som følge av bruk analyser/informasjon publisert på denne siden.