Finansielle resultater

I denne delen av analysen så vil vi gi en kort presentasjon av de siste årenes finansielle utvikling. Presentasjonen vil ta utgangspunkt i utklipp fra selskapet sine rapporter/presentasjoner. De mest relevante tingene vil bli kommentert, men du bør selvsagt studere rapportene nærmere

Du finner rapporter/presentasjoner her

Under har vi har vi presentert to oversikter som viser resultatutvikling de par siste årene, i tillegg har vi inkludert to oversikter som viser utviklingen til kontantstrømmen og verdien av eiendelene. La oss kort gå gjennom noe av den viktigste informasjonen.

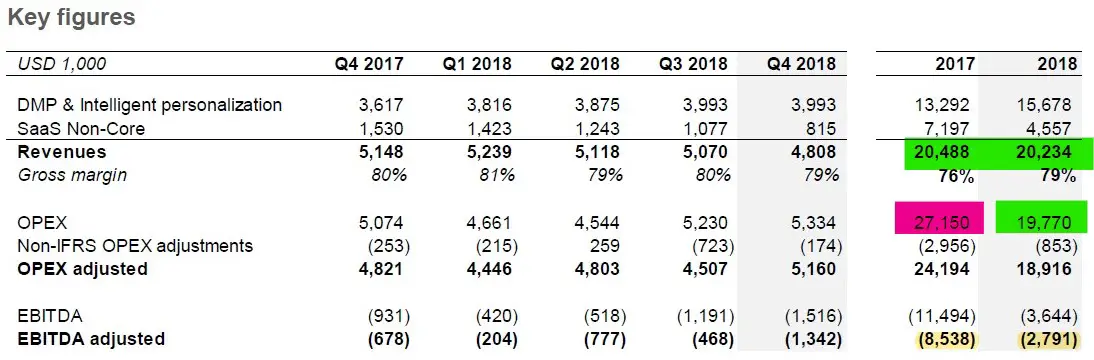

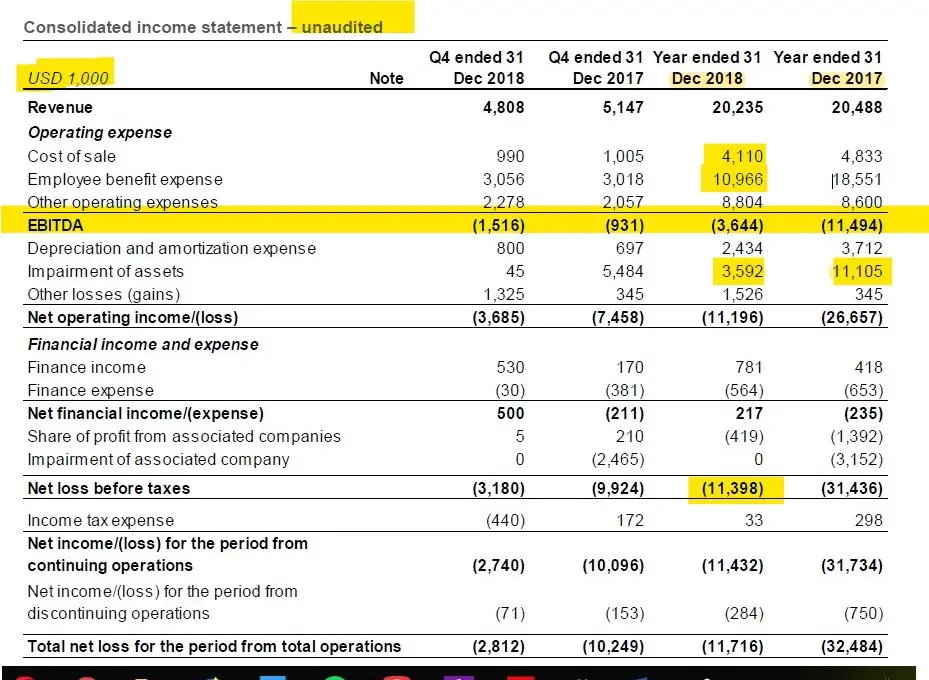

Inntektsutviklingen. Som vi ser så har de totale inntekter vært relativt stabile de to siste årene, men det er verd å nevne at selskapet har gjort DMP (analyseplattform) og intelligent persontilpasning (av f.eks. innhold) til sine kjerneområder de siste årene. Fokuseringen av virksomheten har logisk nok bidratt til inntektsvekst for kjerneområde, mens man har sett et fall i inntektene knyttet til ikke-kjerneområdene. Vi vurderer det som fornuftig å spisse virksomheten, særlig med tanke på at Cxense tross alt er et forholdsvis lite selskap.

Fremover vil nok også veksten for kjerneområde trekkes ned noe av fall for ikke-kjerneområde, men etter hvert som ikke-kjerneområde blir lite, så vil åpenbart også mulighetene for ytterligere negativ innvirkning være begrenset.

Bruttomargin (Gross margin).Det er tegn som tyder på at selskapet har klart å øke bruttomarginen ved å redusere «salgskostnaden (Cost of Sale). Ser man derimot på utvikling over flere år, så er det ikke like tydelig at det har funnet sted en forbedring. Salgskostnadene utgjør i dag uansett en forholdsvis liten andel av Cxense sine totale kostnader, noe som gir selskapet store muligheter. Ofte vil det være slik at selskaper med svært høy bruttomarginer (målt mot et gjennomsnittsselskap), også er selskaper med betydelige stordriftsfordeler, noe som videre gjør det logisk å satse på en betydelig salgsvekst.

Resultat (Oversikt 1)

Hentet fra Q4/2018-prensentasjon.

Lønnskostnadene var betydelig høyere i 2017 enn i 2018, men lønnskostnadene i 2017 var bare litt høyere i 2017 enn i 2016 (vises ikke her). Ifølge selskapet så skyldes de høye lønnskostnadene i 2017 et høyt antall nyansettelser, lønnsvekst og restruktureringskostnader. Kun av $1.53m av lønnskostnadene i 2017 var knyttet til programvareutvikling. Vi vil forvente at 2018-nivået for lønnskostnadene er mer på nivå med hva man kan forvente i årene fremover, selv om det nødvendigvis vil være slik at de absolutte lønnskostnadene vil øke når virksomheten blir større.

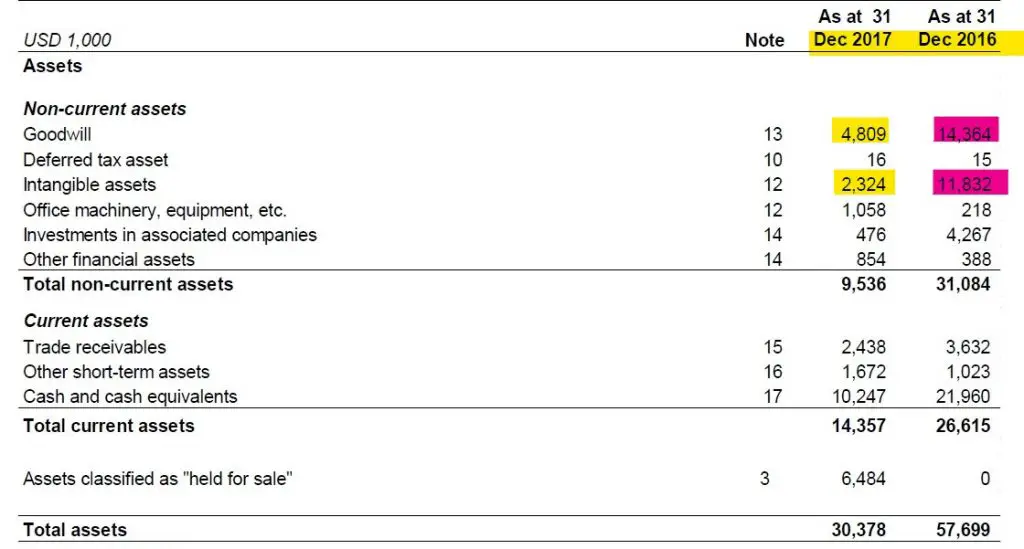

Nedskrivninger av eiendeler. Med tanke på at selskapet har opplevd en svak utvikling over tid, så er det åpenbart at det har vært behov for å skrive ned eiendelene. Selskapet har gjort betydelige nedskrivninger årlig, og som vi ser at oversikten under, så er verdien av GW og immaterielle eiendeler i dag svært begrenset. Fremover vil vi ikke forvente at nedskrivninger vil ha en stor innvirkning på resultatene.

Eiendeler: Ikke så mye mer å nedskrive ….

Hentet fra årsrapport 2017. 2018 er foreløpig ikke revidert, noe som gjør at man ikke med sikkerhet kan si noe om verdien av eiendelene 31.12.2018, men lite tyder på noen store nedskrivninger.

Netto resultat. Til tross for langt lavere (sannsynligvis) nedskrivninger og lønnskostnader, så går fortsatt selskapet med i dag med store underskudd. På en annen side, så begynner i det minste EBITDA å nærme seg 0.

Ambisjonene til selskapet bør i første omgang være å komme i en posisjon hvor man ikke stadig er avhengig av å hente inn ny kapital.

Resultatregnskapet (Oversikt 2)

Hentet fra Q4/2018-rapport

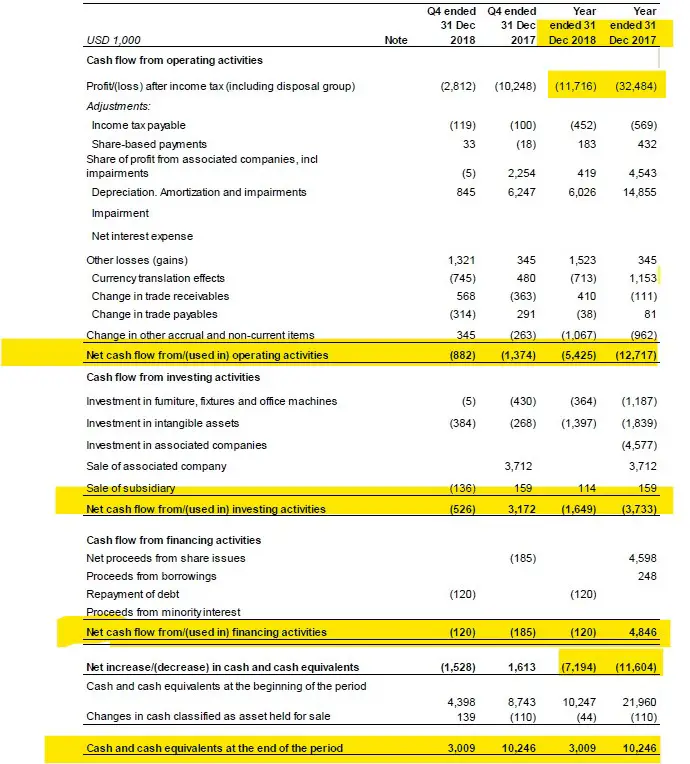

Kontantstrømoppstilling

*Detaljnivået er i overkant for denne analysen. Hold fokus på tallene som er markert. Inkluderer åpenbart ikke kontantene som kom inn som en følge av den siste emisjonen.Hentet fra Q4/2018-rapport

I neste del ser vi nærmere på den nye strategien til selskapet.