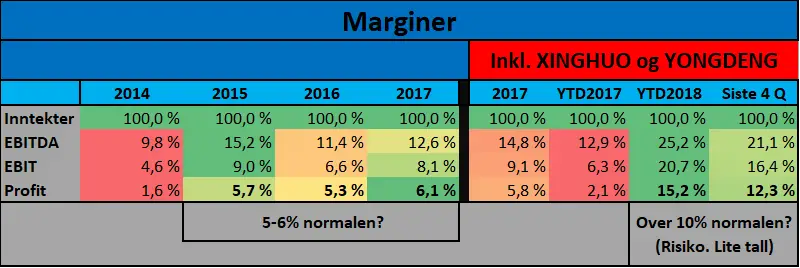

Marginer

Elkem hadde fra 2014 til og med 2017 økende marginer. Før oppkjøpet av den kinesiske virksomheten hadde selskapet en nettomargin rundt 6%, samtidig som man også i de to foregående årene hadde en gjennomsnittlig nettomargin opp mot det samme nivået. Etter oppkjøpet kan mye tyde på at den normale nettomarginen vil ligge over 10%, men la oss se litt nærmere på hva som kan bidra til hhv. høyere og lavere marginer.

På den ene siden er det klart at selskapet sitt sterke fokus på å øke salget av mer spesialiserte høy-marginprodukter vil kunne bidra til å dra opp nettomarginen til selskapet. Divisjonene som leverer støperi- og karbonprodukter har generelt levert høyere marginer enn de to andre divisjonene, og da særlig karbonprodukt-divisjonen. Økt salg fra de to nevnte divisjonene, vil ha en positiv effekt på Elkem sine marginer.

På en annen side er det også klart at selskapet har opplevd et godt marked de siste årene, noe som åpenbart har bidratt sterkt til de gode marginene. Et gjennomsnittsmarked vil ha lavere priser og marginer, men selskapet vil sannsynlig kunne klare å motvirke noe av den negative effekten ved å økt salg av mer spesialiserte produkter. Generelt er det vanskelig å si hvilken retning marginene vil utvikle seg i årene fremover.

Med tanke usikkerheten knyttet til marginene, så kan det være aktuelt å også se nærmere på marginene til et annet norsk selskap som har en strategi som ligner på Elkem sin, selv om de to selskapene opererer i ulike bransjer.

Borregaard er på mange måter også et sterkt integrert selskap som tar sikte på å utvikle stadig mer spesialiserte produkter, og da særlig produkter som er godt tilpasset megatrendene. Spesialiserte produkter kan som kjent levere gode marginer. Borregaard har de siste årene stort sett levert en EBITDA margin på over 20%, noe som også Elkem gjør i dag. Gitt at marginene og forholdene mellom de ulike marginene (her nettomargin og EBITDA-margin) også fremover omtrent vil være det samme for de to, så er det heller ikke unaturlig at nettomarginene til Elkem kan holdes i overkant av 10%.

En gjennomsnittlig nettomargin på rundt 10% de neste årene er realistisk, selv om man må regne med at selskapet både vil ha dårligere og bedre år.

Marginer

Beregningene er basert på tall fra selskapet, men marginberegningene er gjort av Investing24h.com

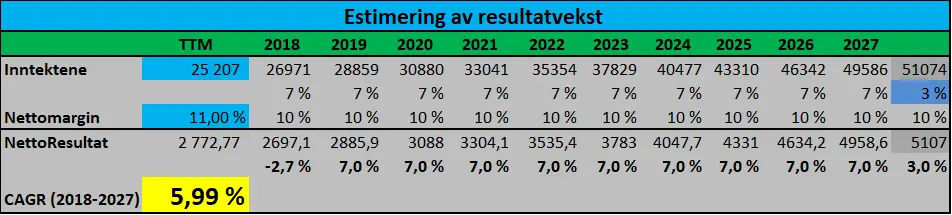

Resultatestimater

I denne delen benytter vi estimatene for inntektsvekst og marginutviklingen til å estimere Elkem sin resultatvekst.

Tabellen under gir en illustrasjon av hvordan man kommer frem til resultatestimatene. I denne analysen har vi valgt å sette første vekstfase til 10 år (typisk den fasen man har høyest vekst), mens andre fase som vanlig er satt til å være evigvarende.

Beregningene tar utgangspunkt i inntektene og nettomarginene for de siste fire kvartalene (TTM), men siden marginene har vært svært gode de fire siste kvartalene, og var mye dårligere i 2017, så kan det være fornuftig å justere marginen for de fire siste kvartalene litt ned. Modellen skal senere brukes i en verdsettelse, og det er da fornuftig at en tar utgangspunkt i en margin som ligger litt tettere opp til det man kan forvente er en realistisk langsiktig margin. Det er verd å merke seg at modellen under åpenbart er glattet ut i forhold til det som vil være realiteten i den virkelige verden.

Modellen nedenfor beregner gjennomsnittlig resultatvekst de neste årene basert på ulik gjennomsnittlig inntektsvekst, og for ulike nettomarginer. Veksten etter år 10 er forventet å ligge på rundt 3%.

Et grovt estimat for Elkem sin fremtidige resultatvekst

Egne beregninger. Tallene er i MNOK. Her brukes en årlig inntektsvekst på 7%, og en langsiktig margin på 10% som eksempel.

Under ses en oversikt som viser resultatveksten basert på ulike kombinasjoner av marginer og årlig inntektsvekst. Tabellen kan tyde på at en årlig vekst på mellom 4% og 7% kan være fornuftig de neste ti årene. Det mest realistiske vil nok være en årlig vekst på rundt 5%, men veksten vil selvsagt kunne variere en god del fra år til år.

Årlig nettoresultatvekst de neste 10 årene basert på ulik inntekt- og marginutvikling

Kilde. Egne beregninger