Analysen er i flere deler. Bruk sidetallene nederst på siden til å navigere mellom sidene.

*Selskapet kommer med Q1-rapporten mandag 22.05.17, men jeg regner ikke med de store kursutslagene. Analysen bør være vel så interessant etter rapporteringen.

Multiconsult har vært på børs siden Mai 2017, men avkastning har vært svak. Selskapet er ikke blant de mest spennende selskapene på børsen, men kanskje er det en bra ting. I utgangspunktet bør et kunnskapsbasert selskap som Multi, med mye av inntektene knyttet til offentlig sektor kunne fungere godt i en diversifisert portefølje. Multi bør klare seg relativt godt i et bear-marked.

Hovedspørsmålet jeg forsøker å besvare i denne analysen er om Multi er underpriset? Jeg vil i første del av analysen se nærmere på selskapets og de historiske resultatene, før jeg beveger meg over til selskapet strategi og vurderer om denne strategien er realistisk. Hoveddelen av analysen er avsatt til å estimere den fremtidige utvikling til Multi, med et særlig fokus på marginer og inntekter. I siste del av analysen verdsetter jeg selskapet, og vurderer om selskaper er over – eller underpriset.

Annonse

Om selskapet («Hva gjør selskapet?»)

Hovedsakelig direkte fra selskapet sin nettside.

Multi er et av Norges ledende selskaper innen prosjektering og rådgiving. Selskapet har røtter tilbake til 1908. Selskapet har over 2200 ansatte som tilbyr multifaglig rådgiving, design, prosjektering, arkitektur, prosjektoppfølging, ledelse, verifikasjon og kontroll – både nasjonalt og internasjonalt.

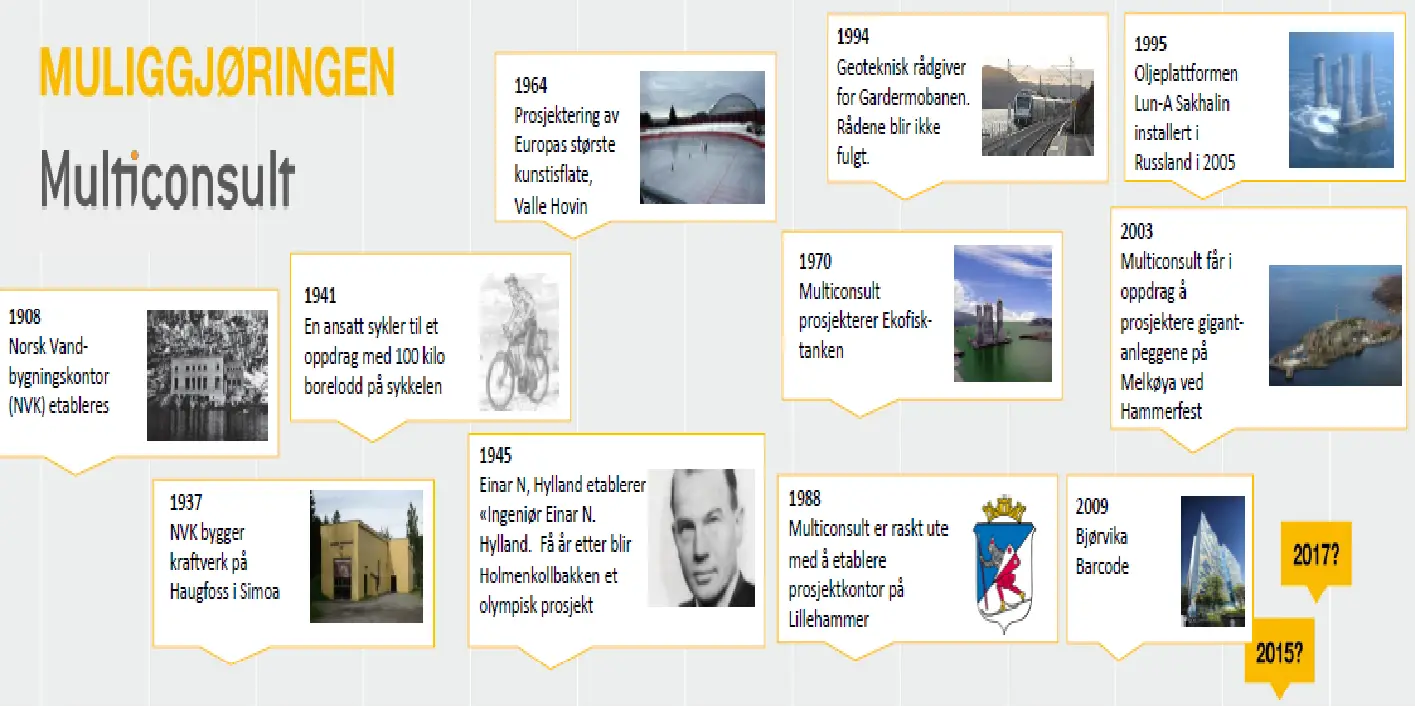

Historien:

Kilde: http://www.multiconsult.no/assets/Multiconsult-vs-Norge-1905-2017.pdf

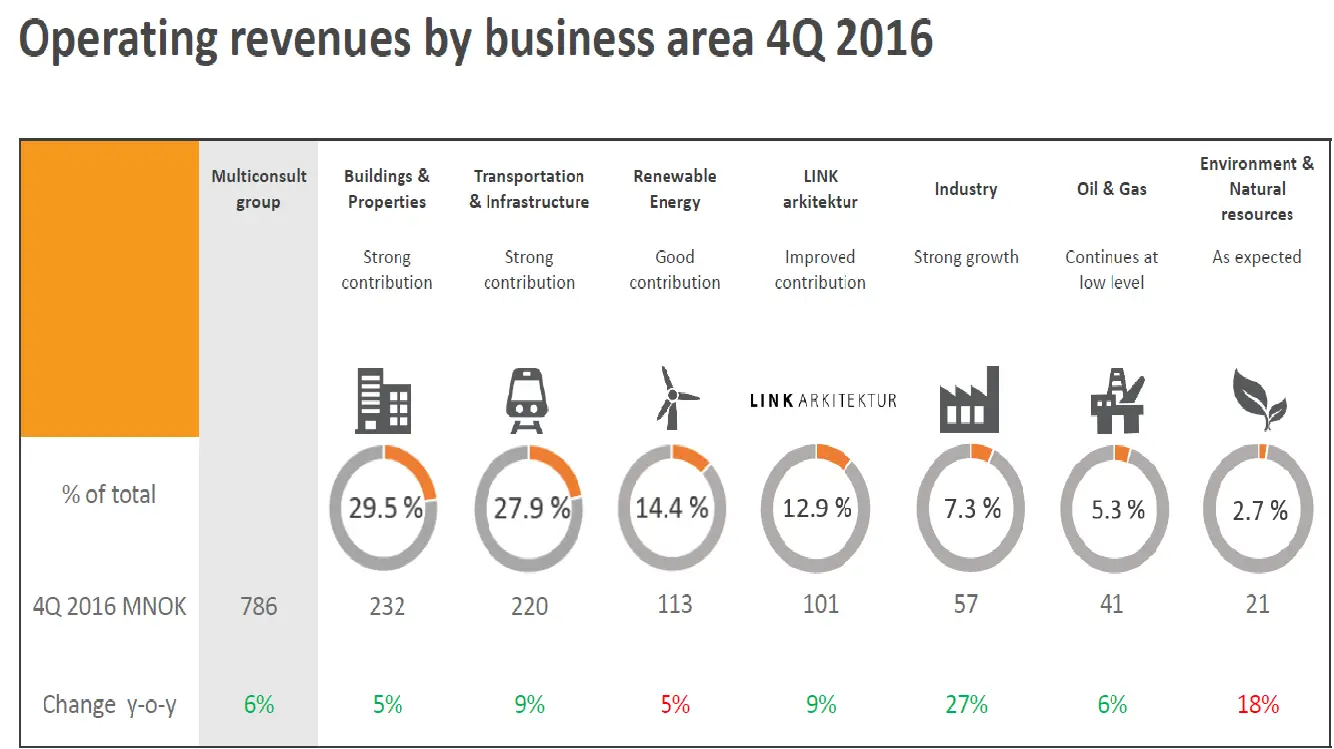

Selskapet er delt inn i syv virksomhetsområder:

Utklipp: 4Q(2017)- Presentasjon.

Hvordan har de historiske resultatene vært?

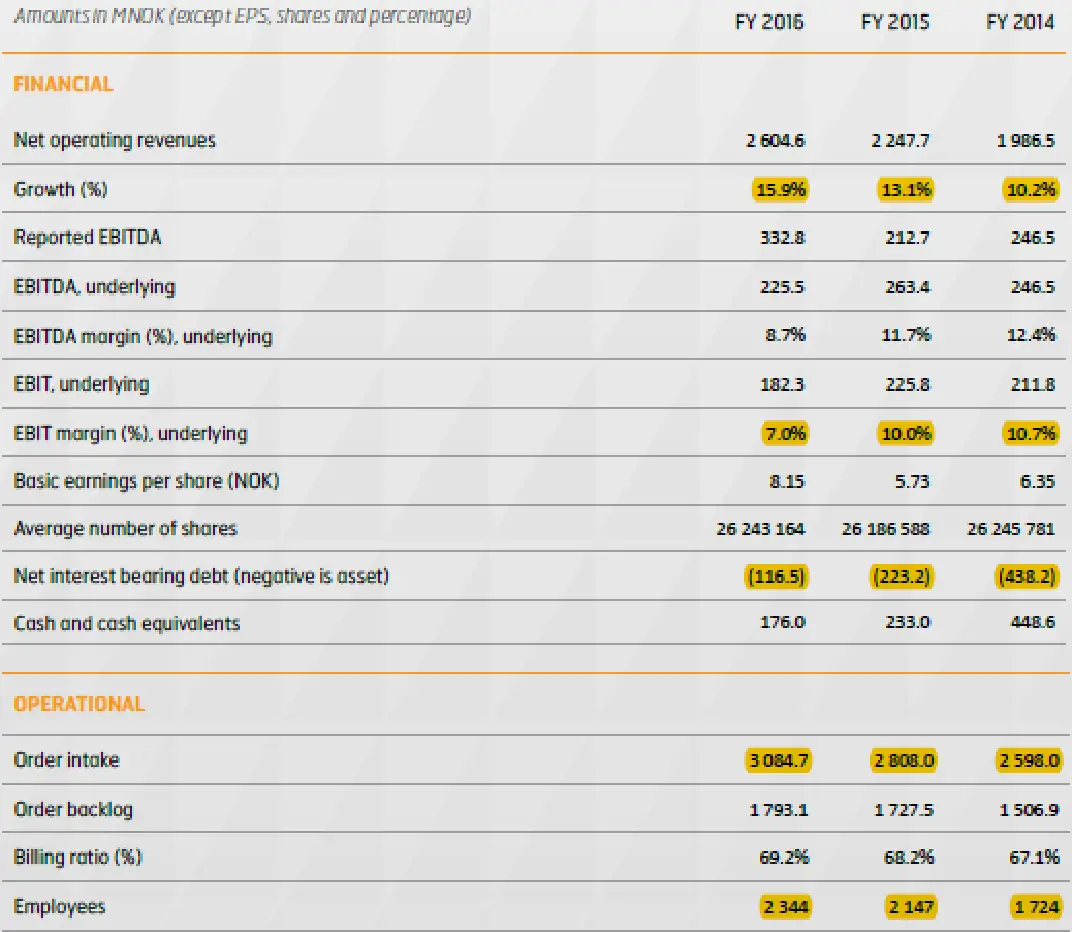

Utklipp: 2016-Rapport.

Jeg vil gi kun gi en kort presentasjon av Multi sine historiske resultater. Oversikten over viser utvalgte nøkkeltall for selskapet de siste tre årene. Historiske nøkkeltall kan si noe om sannsynligheten for at et selskap når de fremtidige målene. Hvis de fremtidige målene til selskapet samsvarer med utviklingen man har sett den siste tiden, så bør man ha større tiltro til at man når målene. Jeg vil nå kort kommentere noen av disse nøkkeltallene:

Høy omsetningsveksten. Inntektene økt med godt over 10% årlig de siste tre årene.

Sterk EBIT-m. EBIT-marginene var 10% eller høyere for 2014 og 2015, men man opplevde et fall i 2016. Ifølge selskapet skyldes lavere marginer i 2016 høyere kostnader knyttet til IT og oppbemanning. Klarer man igjen å nå 10%?

Lavere gjeld. Gjelden er generelt nedadgående, noe som gir redusert finansiell risiko fremover, men også økt mulighet til å gjeldsfinansiere fremtidige oppkjøp.

Lavere kontantbeholdning. Selskapet har brukt mye likvider i forbindelse med oppkjøp, men også gode utbytter har krevd sitt. Det er mulig at man fremover vil se at oppkjøpene i større grad må gjeldsfinansieres.

Økende ordreinngang og ordrebeholdning. Utviklingen i ordrene kan gi en god indikasjon på den kortsiktige inntektsutviklingen. Det er god grunn for at man også vil få sterk inntektsutvikling i 2017 og i årene fremover

Vekst i antall ansatte. Antall ansatte i selskapet øker, men omsetningen per ansatt virker å holde seg relativt stabilt (1.1 MNOK +- 50’ NOK). Stabil inntektsutvikling per ansatt tyder på at man har en god utnyttelse av arbeidsstokken.

Annonse

Strategi

Jeg vil i denne delen se nærmere på Multi sin historiske og fremtidige strategi. Et selskaps strategi kan si mye om hva man kan forvente fremover.

2013-2017

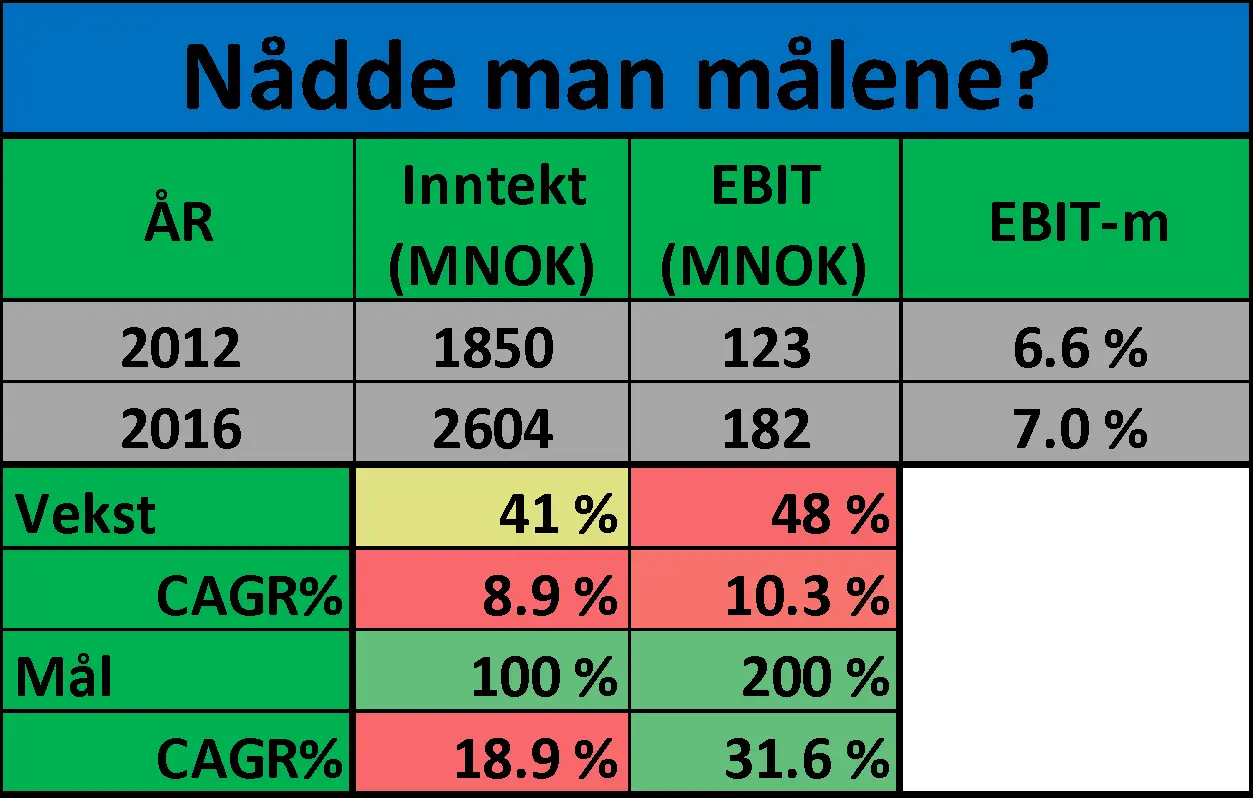

I starten av 2013 lanserte Multi sin strategi frem mot 2017. Strategien fikk navnet 3-2-1 og illustrer ambisjonene om å tredoble marginene, doble omsetningen og være den fremste merkevaren i bransjen.

Jeg tror vi kan være enige om at selskaper som har en klar og kommunisert strategi isolert sett er å foretrekke, men man bør alltid vurderer hvor realistisk det er at selskapet faktisk klarer å nå målene som er blir satt. I Multi sitt tilfellet har man nå svaret på om selskapet nådde målene sine frem mot 2017 (litt usikkert om 2017-resultatet også skal medregnes). Vi vil kort se på hvordan utviklingen i omsetningen og marginene var fra regnskapsåret 2012 til og med 2016.

Som du kan se av oversikten så har man verken klart å doble omsetningen eller tredoble marginene på fire år. Omsetningen har økt med 41% (8.9% årlig), mens EBIT har økt med 48% (10.3% årlig), noe som er langt unna målet om en økning i omsetningen på 100% (dobling) og en økning i marginene på 200% (tredobling). Bør man være misfornøyd?

På den ene siden bør man selvsagt være misfornøyd med at selskapet ikke har nådd strategimålene sine. På en annen side så har tross alt utviklingen vært veldig bra. En inntektsvekst på rundt 9% årlig kombinert med en årlig EBIT-vekst på 10% er faktisk veldig bra, særlig når man tar hensyn til at 2016 hadde høye kostnader knyttet til IT og en sterk vekst i antall medarbeidere.

Selv om utviklingen har vært god frem mot 2017, så må man vektlegge at ledelsen presenterte langt høyere forventninger om fremtiden enn det som faktisk ble resultatet. Det historiske avviket mellom forventninger og virkelige resultater gjør at man ikke bør ha for stor tiltro til at selskapet når sine fremtidige strategimål.

Strategi frem mot 2020: «3-2-1 GO»

http://www.multiconsult-ir.com/assets/CMD-2016-Growth-and-profitability-ambisions-CFO.pdf

Multi hadde en ambisiøs strategi frem mot 2017, og strategien frem mot 2020 er ikke mindre ambisiøs. Målet frem mot 2020 at man skal levere en årlig inntekt på 6000 MNOK og en EBIT-m på 10% (over en konjunktursyklus). Er målene er realistiske?

Inntektsmål. Inntektsmålet virker ikke spesielt realistisk. Skal man nå målet trenger man høyere årlig prosentvis vekst frem til 2020, enn det man hadde i perioden fra 2012 til 2017, noe som det er usannsynlig at man klarer å oppnå.

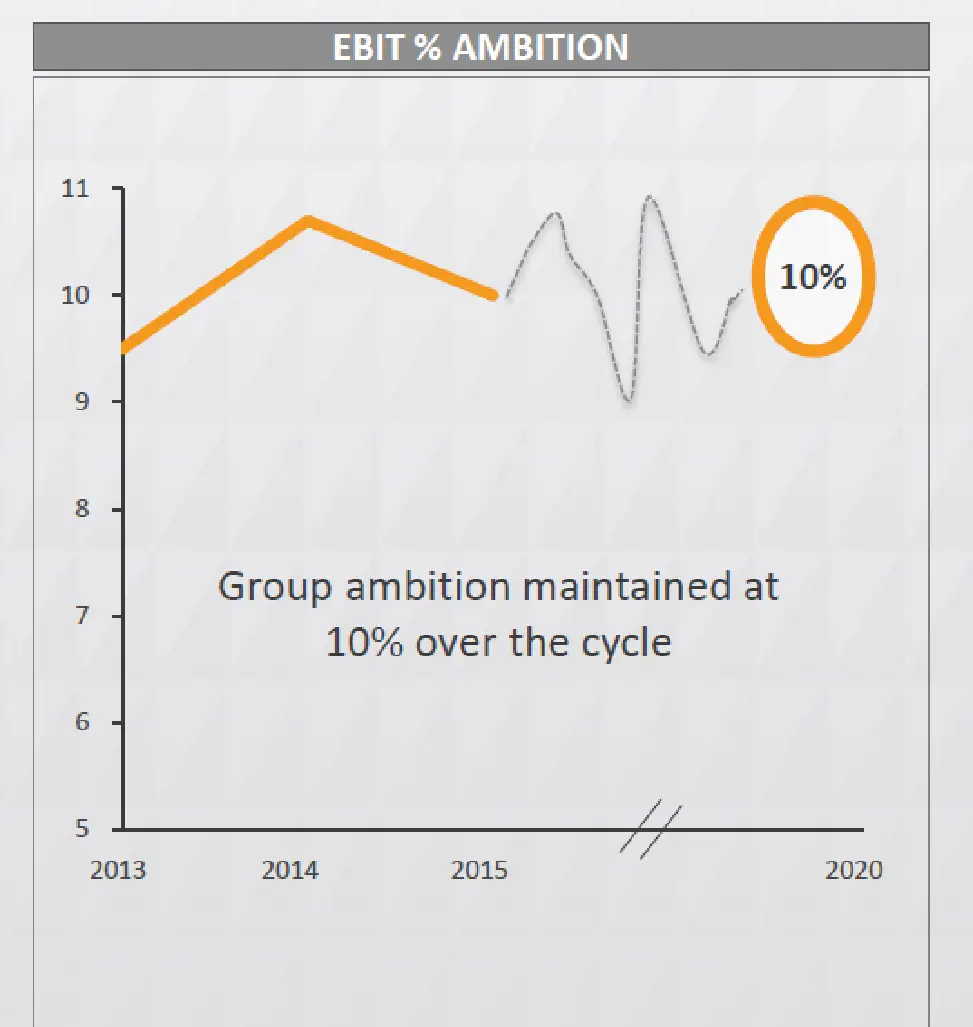

Marginmål. Ser man på de historiske resultatene, så er ikke en margin på 10% over en konjunktursyklus veldig urealistisk (Se under). Spørsmålet er hvordan inntektsveksten vil påvirke marginene. Høy inntektsvekst og høye(re) marginer er en vanskelig kombinasjon. Skal man vinne flere kontrakter (høyere inntekter) må man alt annet likt regne med at man må ta flere kontrakter med lavere marginer. Er man derimot mindre opptatt av vekst, så kan man i større grad konsentrere seg om vinne kontrakter hvor man kan oppnå høye marginer.

Annonse

EBIT-m = 10% kan være realistisk

http://www.multiconsult-ir.com/assets/CMD-2016-Growth-and-profitability-ambisions-CFO.pdf

Annonse