Forventninger: Resultater

Vi har tidligere nevnt at vi de neste årene forventer en årlig vekst i omsetningen på 5-7%, og at marginene skal være på høyde med de historiske. Enkelt sagt har vi altså en forventning om en årlig resultatvekst på rundt 5-7% de neste årene.

Vekstraten er en viktig faktor i vår verdsettelsesmodell, men vi er også avhengig å bruke en inngangsverdi for EPS (Resultat per aksje), men hvilken verdi skal vi bruke? Vanligvis vil vi ta utgangspunkt i EPS for de 4 siste kvartalene (her 2016), men bruk av denne forutsetter at den representerer et fornuftig startpunkt for EPS sin videre utviklingsbane. Vi tror ikke at EPS for 2016 er et fornuftig utgangspunkt, siden EPS’en er uvanlig høy i forhold til inntektene. Bruker man EPS for 2016, betyr det i realiteten at man legger til grunn at marginene også i fremtiden vil være like høye, noe som vi tror er lite sannsynlig.

Vi har valgt å forutsette en nettomargin på 26% på lang sikt. Det er lavere enn medianen de siste tre årene (rundt 28%), men høyere enn medianene de siste 5 og 10 årene (rundt 24%). Med en forventning om at inntekten skal øke med rundt 7% årlig fremover, så er det fornuftig at det også blir veksten i inntektene mellom 2016-17. Gitt forventningene til veksten i inntekter og marginer, vil man komme frem til en EPS på rundt 22.5 for 2017 (startpunktet), men vi velger å rundt opp til 23.0.

Man skal være klar over at analytikeren i markedet forventer en EPS på litt over 26.0 for 2017. Vi er litt mer pessimistiske enn analytikerne. Årsaken til avviket vil kunne forklares med analytikerne har mer varierende estimater i årene fremover, mens vi har gjort det enkelt med to vekstfaser. Vår modell må legge til grunn en relativt jevn vekst etter 2017, mens meglerhusene kan legge inn perioder med nedadgående resultater. Målet vårt er å treffe godt på den langsikte veksten i resultatene, og ikke de kortsiktige svingningene. Man bør forvente at EPS for 2017 kan bli høyere enn 23.0.

Annonse:

Verdsettelse

Vi skal i denne delen verdsette selskapet, og har valgt å fokusere på en resultatbasert verdsettelse, men vi vil også kort se nærmere på noen av prisingsmultiplene til selskapet.

Verdsettelse: Resultatbasert

For å verdsette Bakka bruker vi den resultatbaserte modellen som vi har benyttet mange ganger tidligere. Vi vil ikke gjøre noe grundig gjennomgang av modellen her, og viser til tidligere analyser om du ønsker en gjennomgang.

Verdsettelsesmodellen tar utgangspunkt i EPS for de siste 4 kvartalene, og legger til grunn at man i årene fremover vil ha to separate vekstfaser. Man forventer nesten alltid høyest vekst i den første vekstfasen, mens man i den andre sjeldent forventer veldig mye høyere vekst enn BNP-veksten i verden. Den første fasen varer i en begrenset tidsperiode, mens den siste fasen har en uendelig tidshorisont. Vi legger til grunn at veksten er konstant i begge fasene.

Vi vil i de neste avsnittene beskrive inndataene som vi har anvendt:

EPS(2017) = 23,0. Vi har tidligere argumentert for at marginene i 2016 var betydelig høyere enn hva man kan forvente vil være medianen de neste årene. Når marginene er unormalt høye, så vil være fornuftig å legge til grunn at marginene fremover omtrent vil reflektere medianen (beskrevet i foregående kapittel). Vi velger å legge til grunn en margin på 26% for 2017, selv om vi tror den kan bli betydelig høyere for 2017, men sannsynligvis ikke over tid. En margin på 26%, og en forventet vekst i omsetningen på 7% fra 2016, gir en EPS(NOK) på i overkant av 22.0 i 2017, men vi velger å rundt opp til en EPS på 23.0. Analytikerne som i større grad tar hensyn til prissyklusene for laks, forventer i snitt en EPS på 26.0.

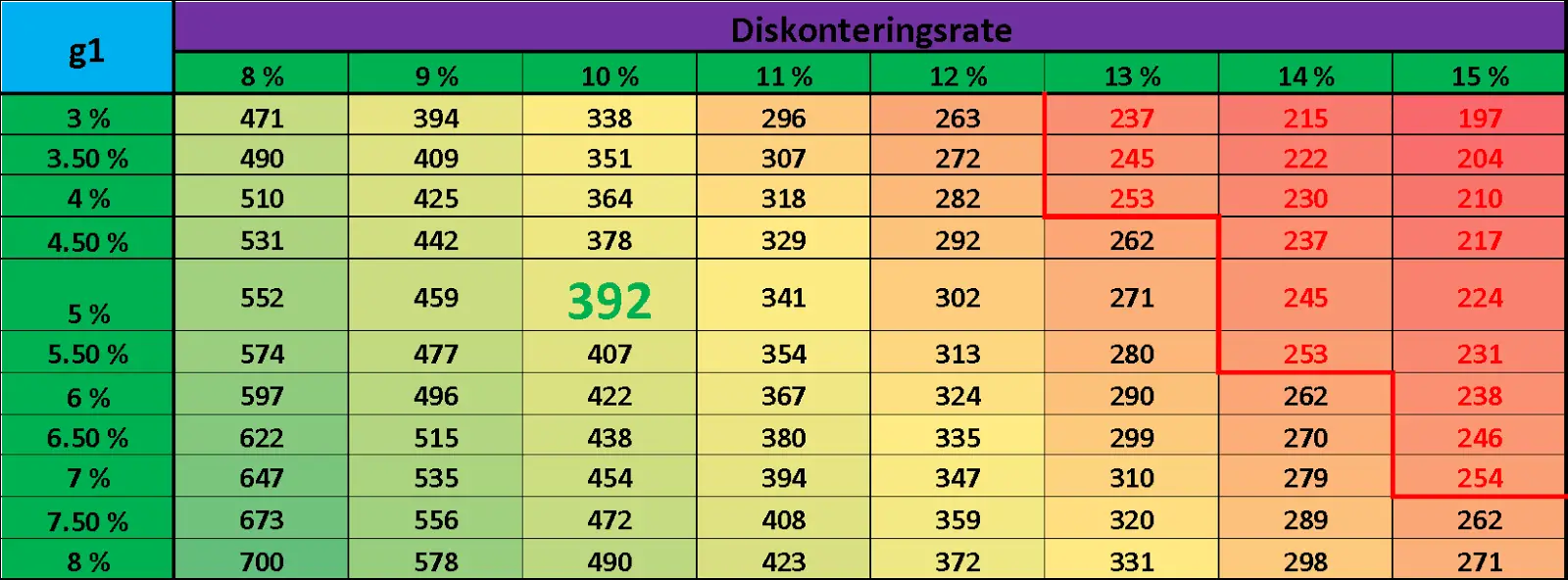

Vekst Fase1 = 5%?. Varighet 10 år. Gjennomsnittsveksten i første vekstfase er usikker, men vi mener en vekst på 5% årlig kan være fornuftig. Bakka selv forventer en vekst på totalt 30% frem mot 2021, noe som gjør at en vekst på 5% årlig i 10 år bør være innenfor rekkevidde. I oversikten under har vi valgt presentere hvordan prisingen av aksjen forandrer seg med ulike vekstrater i Fase1. Oversikten illustrerer hvor sensitiv prisingen er for ulike vekstrater.

Vekst Fase2 = 3%. Uendelig varighet. Bransjen som Bakka opererer i er konsumrelatert, og det er ikke sannsynlig at en høy vekst kan opprettholdes over lang tid. På lang sikt forventer vi at veksten kun vil være litt høyere enn den forventede veksten i verdens BNP.

Diskonteringsrate =< 10 %?. Alle investeringer er forbundet med risiko, og diskonteringsraten man benytter er et uttrykk for denne risikoen. Høyere risiko taler for høyere diskonteringsrate. Høyere diskonteringsrate reduserer alt annet likt verdsettelsen av en aksje. Hva skal vi bruke som diskonteringsrate for Bakka? Svaret er at de ikke er noe fasitsvar, og man bør derfor undersøke hvordan verdsettelsen forandrer seg ved ulike diskonteringsrater (se oversikten under). Selv mener vi at det er fornuftig å bruke en relativt lav diskonteringsrate, noe vi begrunner med at selskapet har:

- Lav Beta 0.48 (https://bors.e24.no/#!/instrument/BAKKA.OSE). Betaen forteller oss at selskapet har lav systematisk risiko, og at utviklingen er lite korrelert mer markedsutviklingen. På en annen side så betyr ikke lav systematisk risiko nødvendigvis at totalrisikoen er lav. Selskapet har risiko knyttet til de stadig varierende lakseprisene.

- Lav gjeld. Risikoen reduseres med lavere gjeld. Bakka er et relativt solid selskap.

- Konsumrelatert. Selskapet opererer i en bransje som er regnet som defensiv.

Det er altså mange gode argumenter for å bruke en litt lavere diskonteringsrate. Vi har valgt å presentere ulike diskonteringsrater, slik at du selv kan se hvordan verdsettelsen endrer seg med ulike rater. Vi legger til grunn en rate på 10%, men du må selv vurdere om andre rater er mer riktige.

Prising gitt ulike vekstrater i Fase 1, og ulik diskonteringsrate

Våre inndata gir en verdsette i dag på rundt 392 per aksje, noe som betydelig høyere enn dagens kurs på 258. Man må benytte en relativt høy diskonteringsrate, og/eller ha relativt lave forventninger til fremtidig vekst, for at dagens prising av selskapet skal være riktig.

Vår konklusjon er at selv om man bruker en diskonteringsrate som er litt høyere enn vår, og forventer en lavere vekst, så er det fortsatt svært gode muligheter i aksjen. Dette er også hva oversikten viser. I følge E24.no er gjennomsnittsforventningene til analytikerne på 337, noe som også gir en stor oppside fra dagens kurs.

Annonse: