Jeg tenkte jeg skulle skrive en serie poster rundt temaet: «Hvordan finne potensielle investeringskandidater?». Serien vil i stor grad ta utgangspunkt i hvordan jeg selv finner frem til gode selskaper som det kan være interessant å analysere, og hvordan jeg så analyserer selskapene videre. Det er viktig å påpeke at metoden som beskrives her, kun er ment som et rammeverk. Ofte kan jeg finne gode kandidater som ikke nødvendigvis passer så godt inn i dette rammeverket.

Prosessen som presenteres er ment å gi fornuftige koordinater på en sti som kan lede deg frem til gode investeringskandidater. Du må i midlertidig selv velge hvordan du vil orientere deg frem til disse kandidatene.

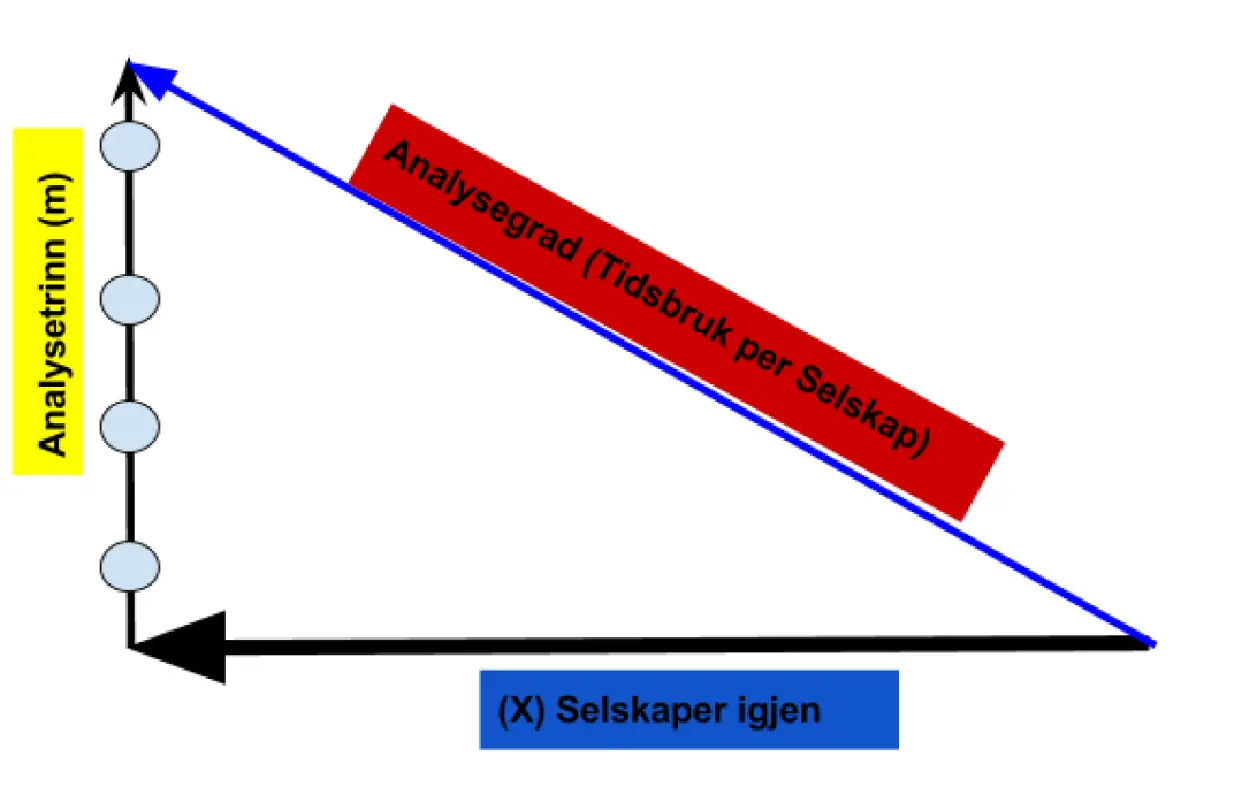

Problemet til de fleste private investorer er at de har begrenset med tid til å bruke på å analysere selskaper, og når investeringsunivers er på flere hundre selskaper (Om man holder seg til Oslo Børs), så kan det ofte være vanskelig å vite hvor man skal begynne. Alle selskaper kan åpenbart ikke analyseres like grundig. Metoden jeg presenterer tar sikte på å følge en prosess hvor «analysetiden (analyseomfanget) per selskap, øker med sannsynligheten for at selskapet er en god investeringskandidat». Hva mener vi med dette?

Illustrasjon: Bruk mest mulig tid på selskaper med potensial

Desto større man mener at sanseligheten er for at selskapet er en gode investering, desto mer bør mer omfattende analyse bør man gjøre av selskapet.

Målet med investeringsmetoden er altså å effektivt redusere antall investeringskandidater. Vi ønsker generelt å bruke mest tid på å analysere selskaper man tror har stor sannsynlighet for å bli en god investering. Er man på et gitt trinn, og kommer frem til at det aktuelle selskapet ikke lenger er en god kandidat, så bør man gå tilbake noen trinn og se på et nytt selskap.

Nedenfor ser du en foreløpig oversikt hvor hvilke poster som vil bli presentert fremover, men det kan komme endringer underveis. Denne Introduksjonsposten skal kunne brukes som en innholdsfortegnelse, og vil derfor oppdateres etter hver publisering. De ulike postene representerer de ulike trinnene i en prosess, hvor målet er å komme frem til gode investeringskandidater effektivt.

Annonse

Publiseringsplan (Overskriftene vil være trykkbare etter publisering):

- Kvantitative vurderinger (Publisert: JA). Vi ser her nærmere på hvordan man ved å ta utgangspunkt i en kvantitative analyse, raskt kan redusere antall mulige investeringskandidater. Vi argumenter for at særlig interessante selskaper, vil være de med som både har høy lønnsomhet, lav finansiell risiko, og lav verdsettelse. Disse selskapene er vanskelig å finne, siden kvalitetsselskaper ofte vil være høyt priset. Målet med analysetrinnet er å effektivt redusere antall aktuelle kandidater til et håndterlig utvalg selskaper. Man bør fjerne selskaper fra utvalget som man uansett ikke vil investere i.

- Kvalitative vurderinger (Publisert: JA).. Hva gjør selskapene? I dette trinnet ser man på hvert enkelt selskap. Hovedmålet er å finne ut hva selskapet gjør (produkter, strategi, bransje osv.). Man bør etter å ha studert et selskap en stund, kunne vurdere om selskapet er interessant nok til at man kan ta selskapet med videre til neste trinn. Forstår man ikke hvordan selskapet «fungerer», så bør man la være å ta det med videre til neste trinn.

- Markedet (Publisert:JA). Hva blir veksten i markedet fremover? Veksten vil ofte være avgjørende for veksten til et selskap som befinner seg i bransjen og som man analyserer. Kommer selskapet til å vokse raskere eller saktere enn resten av markedet?

- Historiske resultater (Publisert: NEI). I dette trinnet gjør man en nøyere analyse av selskapets historiske tall. Hvordan er den historiske veksten, og de historiske marginene? Analysen vil være viktig for å si noe om den mulige fremtidige veksten. Man bør i dette trinnet også vurdere finansiering av selskapet.

- Estimering av fremtiden (Publisert: NEI). I dette trinnet forsøker man særlig å analysere seg frem til fornuftige estimater for den fremtidige utviklingen i marginer, inntekter og resultater. Man bør også vurdere sannsynligheten for at man trenger mer (ekstern) kapital fremover?

- Verdsettelse (Publisert: NEI).Ofte det trinnet som «skremmer» flest. Målet bør ikke være å finne frem til en «riktig» pris på aksjen. Verdsettelsen bør ses på som en svært konkret oppsummering av analysen som er gjort tidligere. I posten presenterer vi noen enkle verdsettelsesmetoder; En basert på estimering av fremtidige resultater, og en basert på selskapets prisingsmultipler relativt til historiske multipler, eller relativt til sammenlignbare selskapers multipler.

- Sentiment (Publisert: NEI).. Vi fokuserer mest på en fundamental analyser, men det kan være svært fornuftig å vurdere sentimentet rundt aksjen. Et selskap kan være billig veldig lenge, noe som kan være frustrerende for en fundamental investor. I posten ser vi på noen enkle metoder for å vurdere sentimentet. Vi viser forøvrig til andre nettsider om man er spesielt interessert i sentiment (teknisk analyse)

- Konklusjon (Publisert: NEI).. Vi oppsummerer trinnene.

Man kan se frem til en god serie av poster fremmer. Serien bør kunne gjøre det enklere for en privat investor å komme i gang med selvstendige analyser, men det er selvsagt ikke noen garanti for at man vil bli en vellykket investor.

____________________________________

Følg investing24H på Facebook og Twitter om du ønsker å bli varslet ved nye poster. Nyhetsbrevet kan du registrere deg HER

Advarsel. Investing24h.com fraskriver seg ansvar for tap som kan oppstå som følge av bruk analyser/informasjon publisert på denne siden.

Annonse: