Vi gjennomførte i høst en omfattende analyse av Strongpoint, og vil derfor i denne artikkelen fokusere på Q4-rapporten, utviklingen den siste tiden, og hva vi tror om tiden fremover.

Utviklingen selskapet den siste tiden har vært svært god, kanskje med unntak av at den lave omsetningsveksten. Selskapet har presentert flere nye produkter, marginene har økt, og overskuddet har blitt bedre. Vi har også sett at gjelden har blitt eliminert, i tillegg til at selskapet har betalt ut ekstraordinært utbytte, og signalisert høyere ordinært utbytte.

Kursutvikling den siste tiden

Lav gjeldsrisiko og høye utbytter er strålende, men aksjonærene som har vært eiere de siste månedene har også kunnet glede seg over sterk kursutvikling. Den kraftige oppgangen i desember skyldes i stor grad gode signaler knyttet til eliminering av gjeld og ekstraordinært utbytte. Høyere utbetaling vil være et signal på at ledelsen/styret tror at utviklingen fremover vil forbli god, og at driften vil kunne finansieres med fremtidige resultater.

Vi vil i de neste delene se nærmere på noen viktige punkter fra den siste rapporten.

Svak omsetningsutvikling, men…

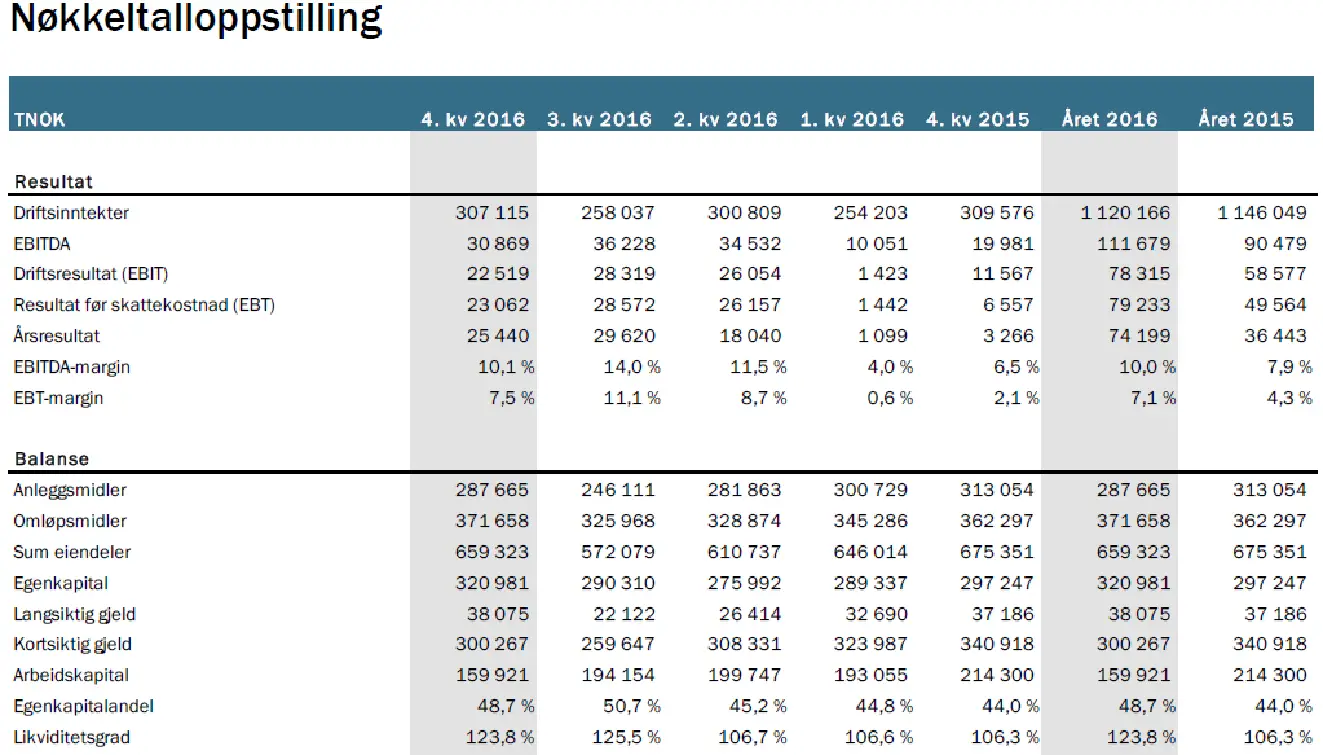

Driftsinntektene var på MNOK 307.1 (309.6) i Q4, noe som var en nedgang fra fjoråret. For 2016 var inntektene på MNOK 1120.2 (1146), noe som altså gir en negativt omsetningsutvikling for året. Hva er årsaken til nedgangen, og bør man være bekymret for veksten?

Utklipp fra rapport Q4-2016

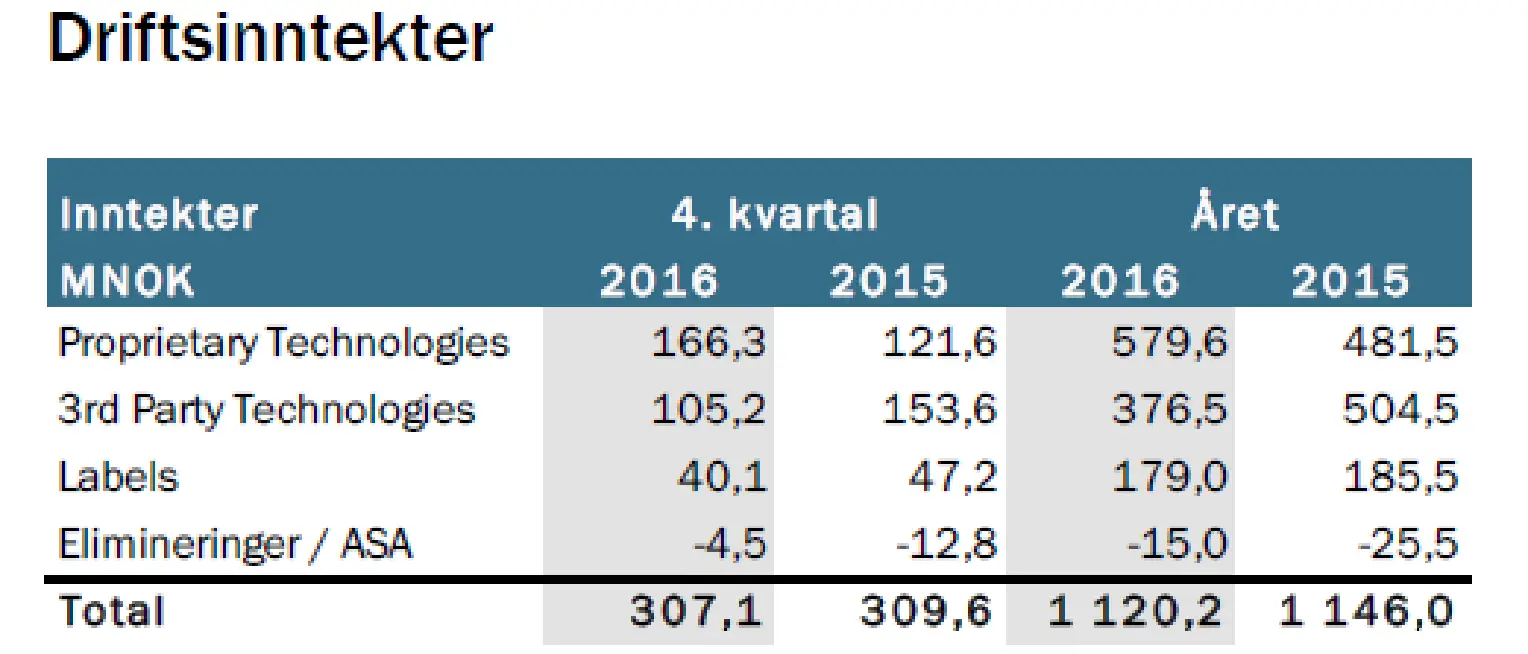

Som man kan se av oversikten, så skyldes nedgangen i omsetningen for det meste en nedgang i forretningsområdet «3rd Party Technologies», altså salg av løsninger fra tredjepartsleverandører. 2015 var et spesielt godt år for tredjepartsløsningene, og flere større kontrakter med norske butikkjeder ble ferdigstilt (levering av elektroniske prisetiketter).

Selv om «3rd Party Tech» i utgangspunktet leverer en stor del av inntektene, gir det langt fra så store marginer som salg av løsninger og service basert på selskapet sin egen teknologi («Proprietary Tech»). En allokering av omsetningen mot egne løsninger gir høyere marginer og resultater for StrongPoint, selv om man har en nedgang i totalomsetningen.

Annonse

Salg og service basert på egen teknologiløsninger

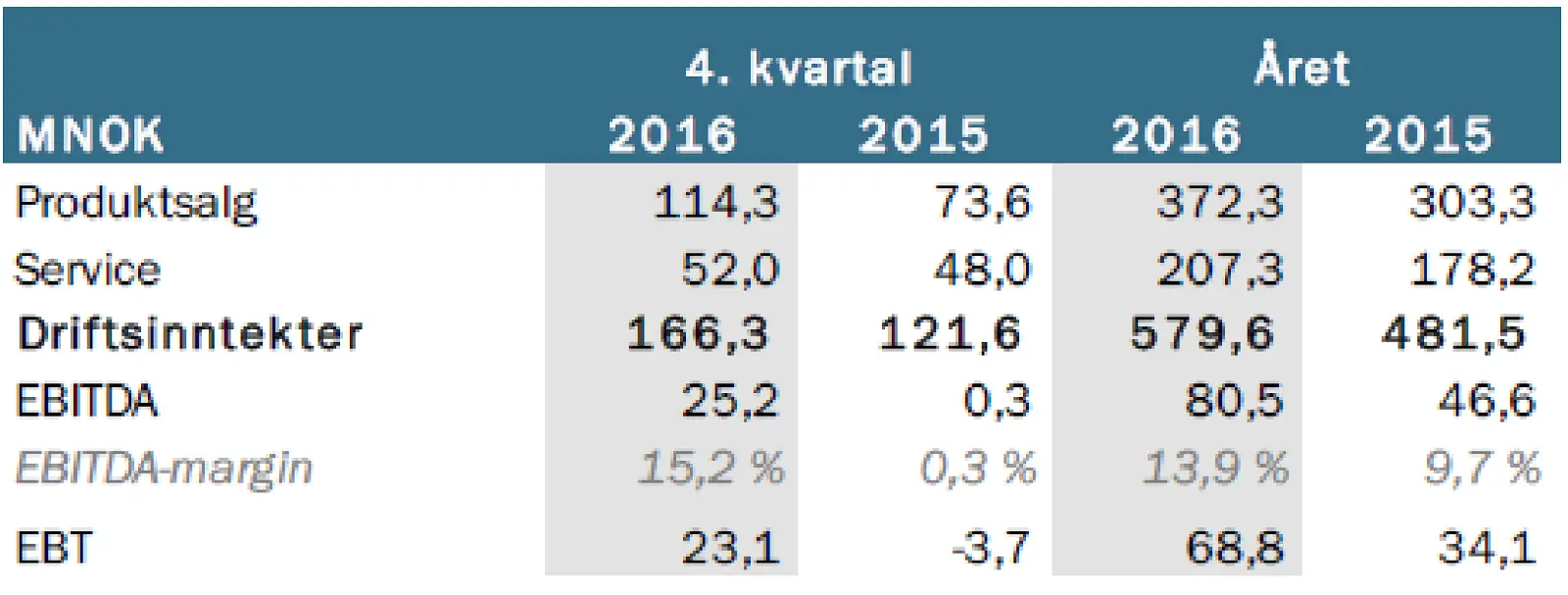

Inntektene fra forretningsområdet «Proprietary Tech» (PT) har opplevd en økning, som nesten utligner nedgangen i de andre forretningsområdene. Selskapet deler PT-området inn i to underområder; Retail (Cash Management, Self Chechout og Click & Collect) og Cash Security.

Proprietary Tech

Av de to områdene, så er det definitivt Cash Security som har opplevd den sterkest inntektsøkningen, noe som er fordelaktig siden segmentet også har den høyeste marginen (EBITDA-margin på 21.2% for 2016). Høye marginer tyder på at selskapet sin løsninger stiller sterkt i konkurransen mot andre aktørers. Sikkerhetsløsninger knyttet til kontanter er tross alt ikke noe nytt.

Cash Security (Undersegment av PT)

Utklipp fra rapport Q4-2016

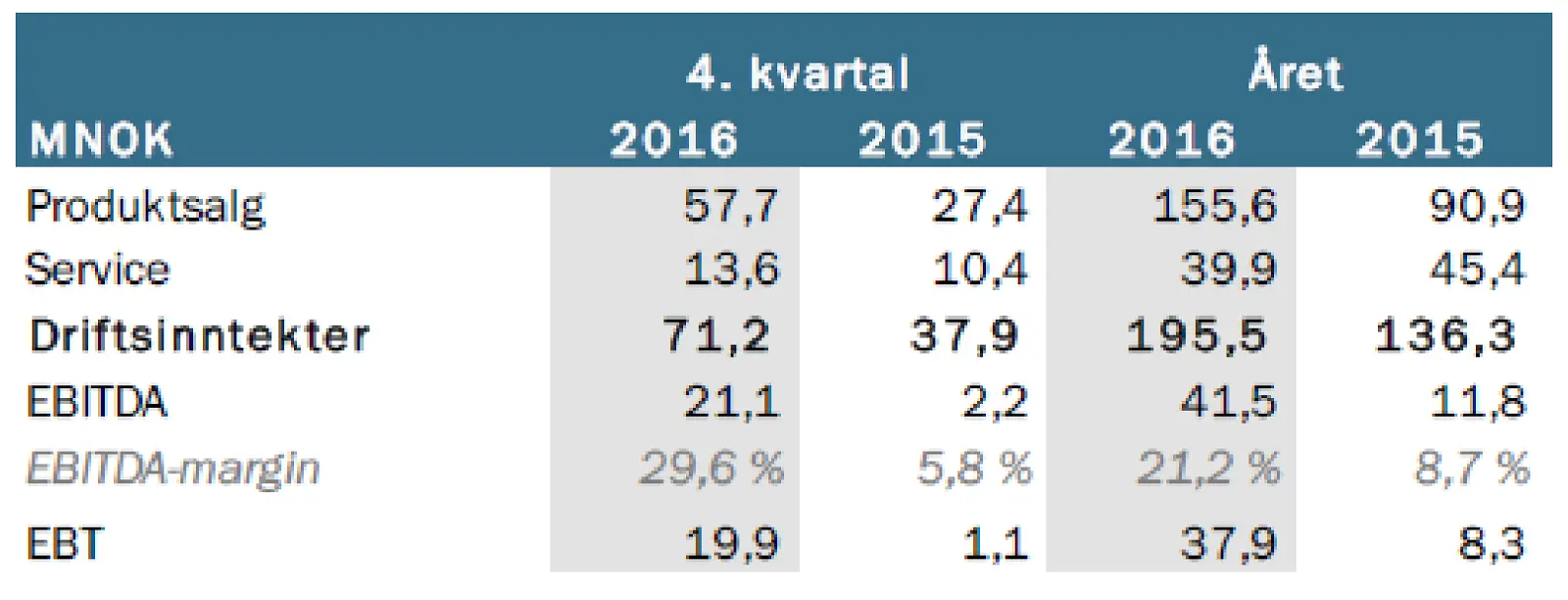

Retail

Retail opplevde en sterk økning i inntektene i 2016 i forhold til 2015, med en omsetning for året på MNOK 384.1 (345.2). EBITDA-marginen var 10.1%, noe som var akkurat det samme som i 2015. Omsetningen i Q4 var på MNOK 95.1 (83.7), og EBITDA-margin ble 4.3% (-2.2%).

Inntektene fra produktsalg var for året omtrent det samme som for 2015, mens inntektene knyttet til service økt kraftig. Serviceinntektene er i stor grad knyttet til oppgradering av eksisterende systemer, slik at de kan håndtere nye mynter/sedler.

Strongpoint ruller løsningene sine ut i stadig nye markeder. Vi ser vekst i både Sør-Europa og i Asia. Den fremtidige veksten ser utvilsomt bra ut.

Annonse

Nye Løsninger: Click & Collect

Selskapet er avhengig av å investere mye i innovasjon, siden det både er viktig for den fremtidige veksten, men også for å styrke selskapets komparative fortrinn (noe som gjør at de kan nyte høye marginer). Mye av veksten kommer fra mindre eller større oppgraderinger av eksisterende løsninger, men av og til ser man også at selskapet presentere helt nye løsninger. Et godt eksempel på en av disse nye løsningene er Click & Collect (CC).

CC er en hentestasjon for (mat)varer, som tar sikte på å løse noen av problemene knyttet internetthandel. E-handelen har økt med 45% i 2016, og ser ut til å øke også i årene fremover. I Norge og internasjonal ser man at fokuset nå i større grad dreies mot matvarehandel på nett. I utgangspunktet har leveringen av varene vært problemet med denne handelen. Kjøle og frysevarer bør helst leveres direkte til kunden.

CC gjør at man kan gjøre enkel nettbestilling, og hente varene på bestemte stasjoner, uten at man trenger å vente på varene. Vi ser ikke bort fra at løsningen (med noen modifikasjoner) også kan brukes til å levere andre varer/pakker.

Vi tror at CC kan bli viktige for SP i årene fremover. CC kan sannsynligvis levere relativt gode marginer, samtidig som vi tror at det det vil være markedet for et relativt stort antall stasjoner i Norge og internasjonalt. Hentestasjonene vil være attraktivt for kjeder som inntil nå har mer eller mindre presset hverandre til lengre åpningstider og stadig tettere butikkdekning. Stasjonene vil være åpne 24 timer i døgnet, og vil i utgangspunktet kunne plasserer over alt.

Click & Collect

Utklipp fra rapport Q4-2016.

Kapitalstruktur, gjeld og utbytte

Etter at den rentebærende gjelden for det meste ble eliminert i 2016, er Strongpoint i dag stort sett finansiert med egenkapital. I 2016 brukte SP en forholdsvis stor andel av kontantstrømmen fra driften til å betale ned gjelden. I 2017 vil en eventuelt enda høyere kontantstrøm fra driften øke kontantbeholdningen ytterligere. Kontantbeholdningen i slutten av året var på MNOK 67 (23).

En sterk drift i 2017, vil gjøre at man kan ha forhåpninger om enda høyere ordinære utbytter neste året. I år har selskapet allerede betalt ut et ekstraordinært utbytte på 1.00 per aksje, i tillegg til at man ønsker å betale 0.50 (0.45) per aksje i ordinært utbytte i april.

Man kan spørre seg om selskapet vil klare å øke det ordinære utbytte ytterligere i årene fremover? Vi tror svaret utvilsomt er Ja. Selskapet hadde en EPS på 1.68 (0.82) i 2016 (2015), noe som gjør at selskapet bør ha evne til å øke utbytte, selv om resultatet i 2017 ikke skulle bli bedre enn i 2015. Utbytte betales tross alt av kontantbeholdningen som selskapet har tilgjengelig, og tar man hensyn til at gjelden nå stort sett er nedbetalt, så bør SP være i en sterk utbytteposisjon neste år. Det er selvsagt mulig at selskapet vil ha behov for likvider i forbindelse med eventuelle oppkjøp og andre større kapitalutvidelser.

På den ene siden er det imponerende at selskapet både klarer å redusere gjelden, samtidig som det evner å øke utbyttene. På den andre siden kan man stille spørsmål om det er effektivt å finansiere en relativt stabil og lønnsom virksomhet med såpass mye egenkapital? Burde man vurdert å ta opp mer gjeld?

Vi tror at det kan være fornuftig for selskapet å være relativt gjeldfrie, og heller vurdere å øke gjelden ved større kapitalbehov (oppkjøp, nye fabrikker osv.). Opptak av lån vil nok ses på som en bedre løsningen for aksjonærene, enn en løsningen som innebærer en midlertidige reduksjoner i utbyttene.

Oppsummert

Strongpoint er etter vår mening et av de beste investeringscasene på Oslo Børs om man setter potensialet opp mot risikoen. Selskapet har mange spennende løsninger rettet mot en bransjer med svært sterkt konkurranse. Vekstpotensial vil fremover være stort for et selskap som tilbyr et vidt spekter av integrerte løsninger.

Samtidig som vekstmulighetene er gode, så må risikoen kunne sies å være lav. Selskapet er stort sett finansiert med egenkapital, noe som gir god fleksibilitet.

Annonse