Kværner og andre oljerelaterte selskaper har opplevd store utfordringer i forbindelse med nedgangen i oljesektoren de siste årene. Selskapet har i midlertidig siden i høst opplevd en relativt sterk økning i aksjekursen. Er selskapet i dag et godt investeringscase? Vi skal i denne (korte) analysen vurdere Kværner sitt potensial i årene som komme. Vi vil se nærmere på hvordan selskapet har fått kontroll på kostnadene, vurdere selskapet sin kontantbeholdning, men også vurdere andre potensielle muligheter og utfordringer som selskapet vil få i årene som kommer.

Analysen vil ha en kronologisk oppbygning, noe som kan være nyttig når man analyserer et selskapet som er i en bransje som har opplevd stor utfordringer. Vi vil første se litt på hvordan krisen i sektoren oppstod (oljeprisfall), deretter ser vi på hvordan Kværner svarte på krisen (kostnadskutt), før vi til slutt ser på mulighetene fremover.

Oljeprisfallet

I årene frem mot 2014 var oljeprisen høy, og de fleste trodde at det største problemet fremover vil være at tilbudet ikke ville tilfredsstille etterspørselen, og ikke at markedet ville oversvømmes av olje. Årsaken til oljeprisfallet kan ikke isoleres til en årsak, men sterk vekst i den amerikanske oljeproduksjon var definitivt en viktig årsak.

Oljeprisfallet skapte store problemer for oljesektoren, og da særlig den delen av sektoren som var avhengig av en oljepris opp mot og over $100. Den norske delen av sektoren var definitivt en av de som krevde de høyeste prisene. Kostbar offshoreproduksjon kombinert med norsk lønnsnivå er selvsagt ikke veldig konkurransedyktig når får mer enn en halvering av oljeprisen. Prisfallet førte til et «nytt» fokus på kostnadskutting hos produsentene, samtidig som en del planlagte prosjekter måtte utsettes. Kostnadskutting og færre prosjekter medfører selvsagt også et sterkt press på leverandører som Kværner.

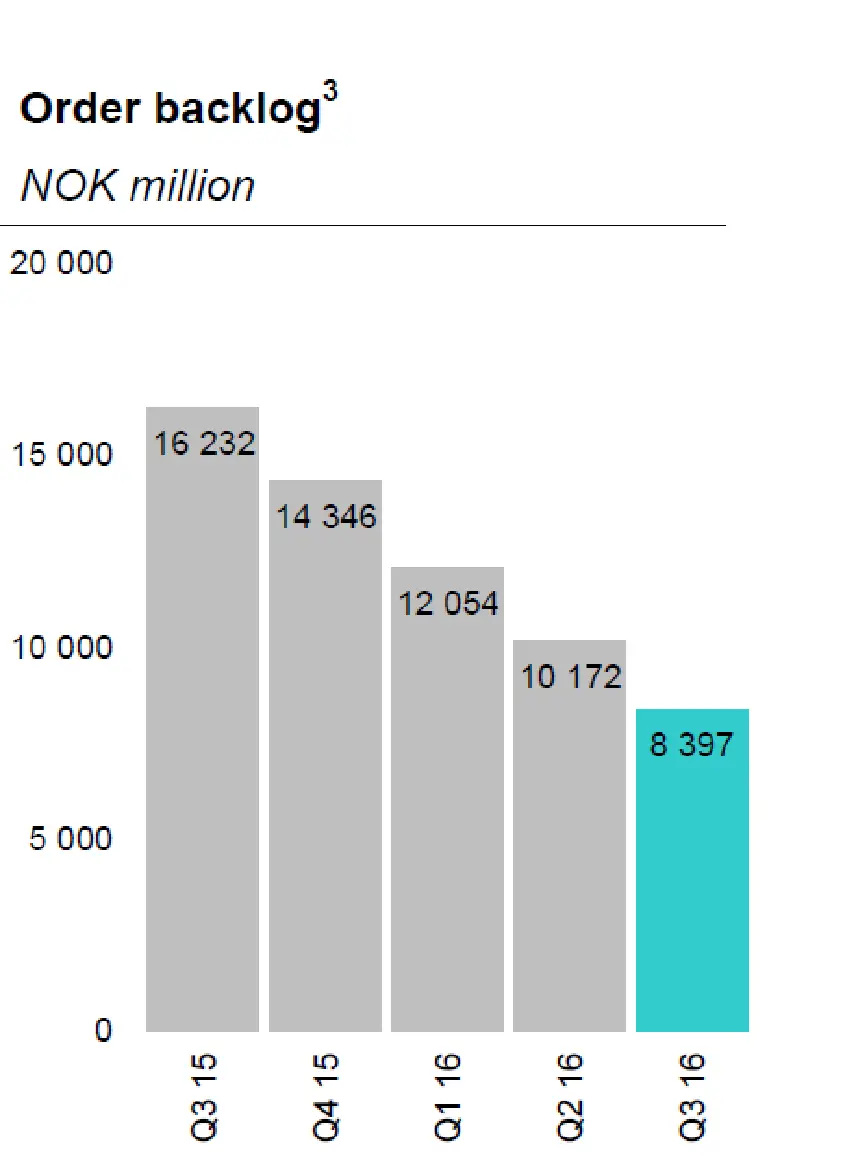

Stabil nedgang i ordreboken

Utklipp: Q3-Rapport.

Kværner sin virksomhet er for det mest knyttet til produksjon av større plattform komponenter, noe som rent økonomisk er en virksomhet som blir rammet av krisen senere enn mange andre. Kontrakter som allerede er vunnet vil måtte leveres etter avtalen, samtidig som kontraktene ofte tar lang tid å fullføre.

Selv om selskapet ikke umiddelbart vil merke konsekvensene av et oljeprisfall, så vil man relativt raskt måtte begynne å forberede seg på disse. Når kostnadene i Norge i utgangspunktet var høye, vil det kanskje ikke være unaturlig at man vil forsøke å kutte kostnadene for å gjøre seg mer konkurransedyktig når få, men viktige nye kontrakter skal deles ut. Vi vil i neste seksjonen se på Kværner sin kostnadsreduksjoner de siste årene, og selskapet sin kamp for å vinne nye kontrakter.

Annonse

Kostnadsreduksjon og effektivisering

Kostnadsreduksjon er særlig viktig i nedgangstider om man ønsker å opprettholde sin konkurransedyktighet. Lavere kostnader gjør at man kan tilby lavere priser, noe som videre øker sannsynligheten for å finne nye kontrakter (kan tilby en lavere pris). I hvor stor grad har Kværner klart å kutte kostnadene?

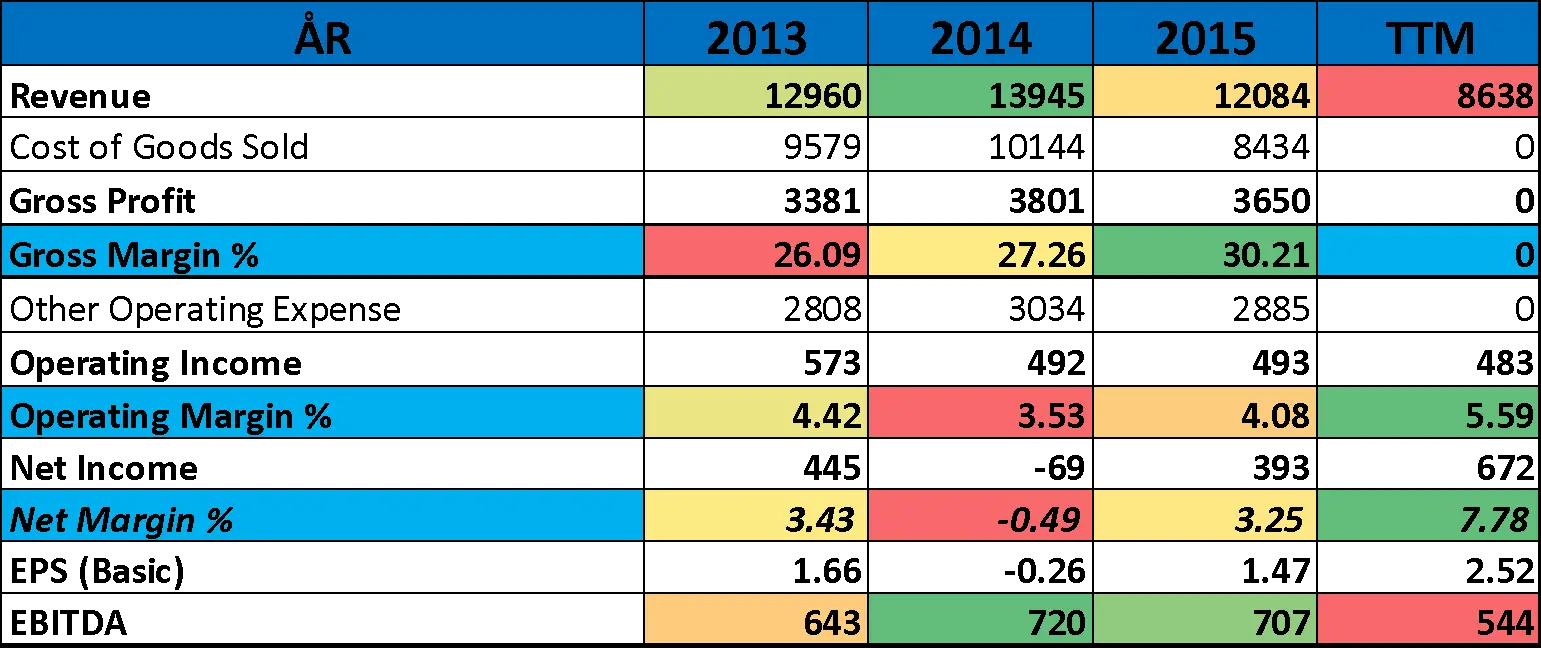

Nedenfor ser du en oversikt over utvalgte resultatlinjer. Vi ser at inntektene holdt seg relativt høye til og med 2015, siden har man tydelig sett virkningen av oljeprisfallet. I 2014 og 2015 leverte man fortsatt kontrakter som hadde blitt inngått på høye oljepriser, samtidig hadde man i virksomheten hadde begynt å ta grep for å øke lønnsomheten (kutte kostnader). Kombinasjonen av gamle kontrakter og lavere kostnadsnivå førte i 2014 og særlig i 2015 til at man faktisk leverte bedre resultater enn tidligere. Økningen i bruttomarginen til over 30%, men også reduksjonen i andre driftskostnader er tydelige signaler i 2015 på effektiviseringen.

De siste fire kvartalene ser man tydelig at færre kontrakter i markedet er i ferd med å få innvirkning på topplinjen. Vi ser i midlertidig at kostnadskutting har hatt en effekt, siden Kværner klarer å levere relativt gode resultater.

Utvalgte linjer fra resultatet de siste årene

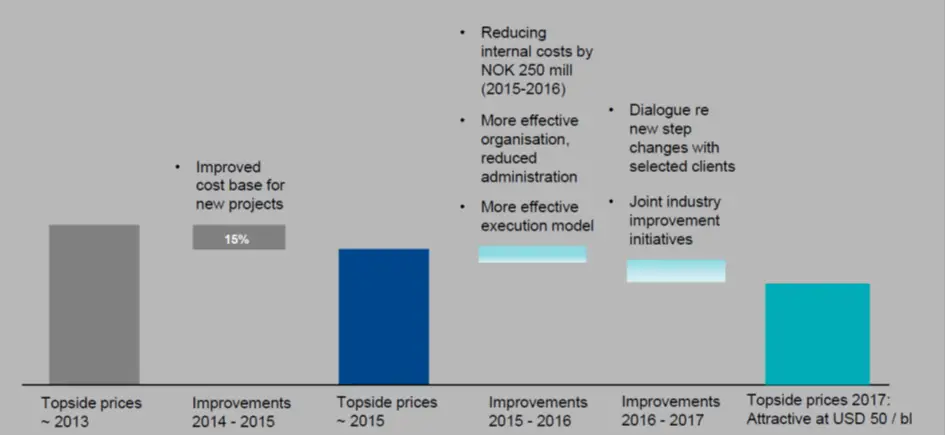

Utklipp: Presentasjon Q3-2016. Store Kostnadskutt kombinert med andre «initiativer» har medført at selskapet er konkurransedyktige på langt lavere oljepris en for noen år siden. En oljepris på USD 50 er lavere enn hva man forventer i årene som kommer.

Mer konkurransedyktig, men hva nå?

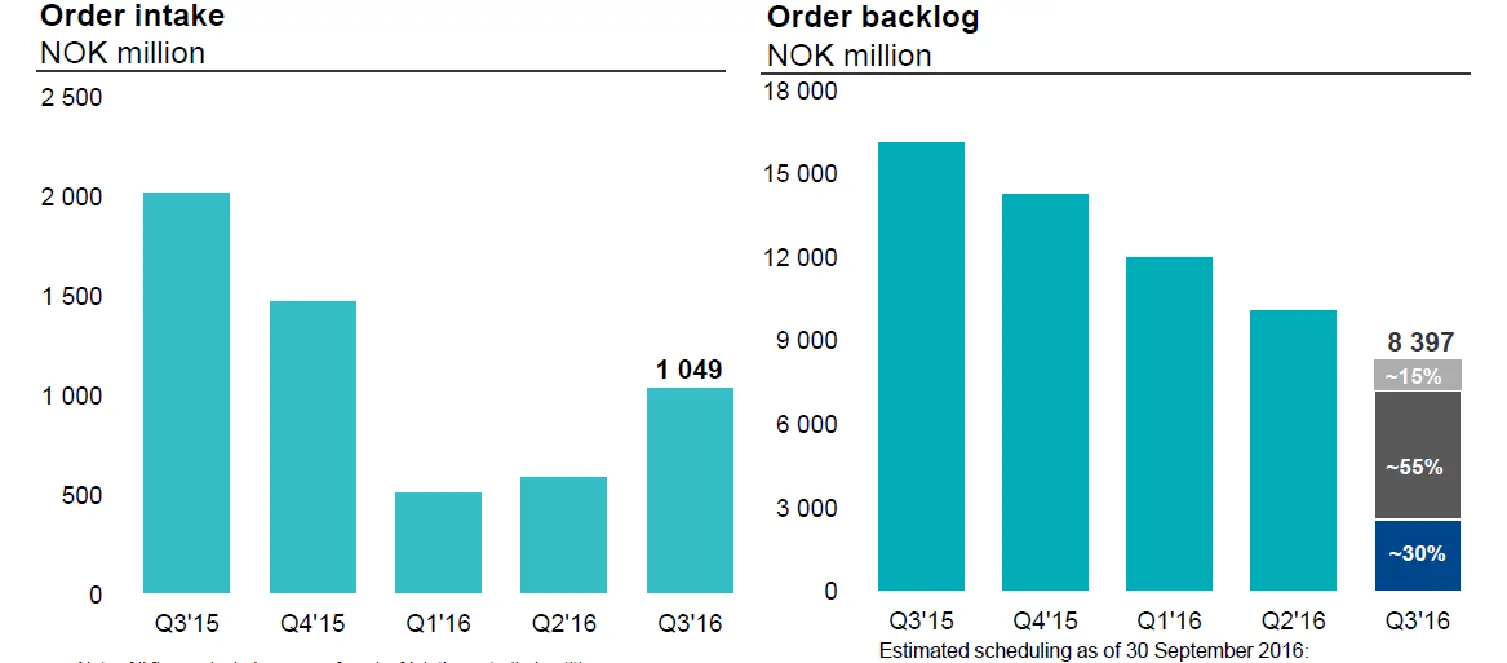

Kværner er definitivt mer konkurransedyktig i dag, sammenlignet med hva selskapet var før oljeprisfallet. Spørsmålet nå er selvsagt om strategien har førte til at man faktisk har vunnet nye kontrakter? Svaret på dette spørsmålet må sies å være ja. Selskapet hadde en økning i ordreinngangen i både Q2 og Q3, noe som gjør at man kan ha forhåpninger om at markedet er i ferd med å snu.

Utklipp: Q3-Presentasjon.

God likviditet, ingen gjeld og mye kontanter

Inntekter, kostnader og resultater er selvsagt ikke det eneste man bør fokusere på når man undersøker et selskap i et utfordrende marked. Man bør også holde øye med selskapets likviditet. For å oppholde likviditeten, så bør man helst klare å levere en positiv kontantstrøm.

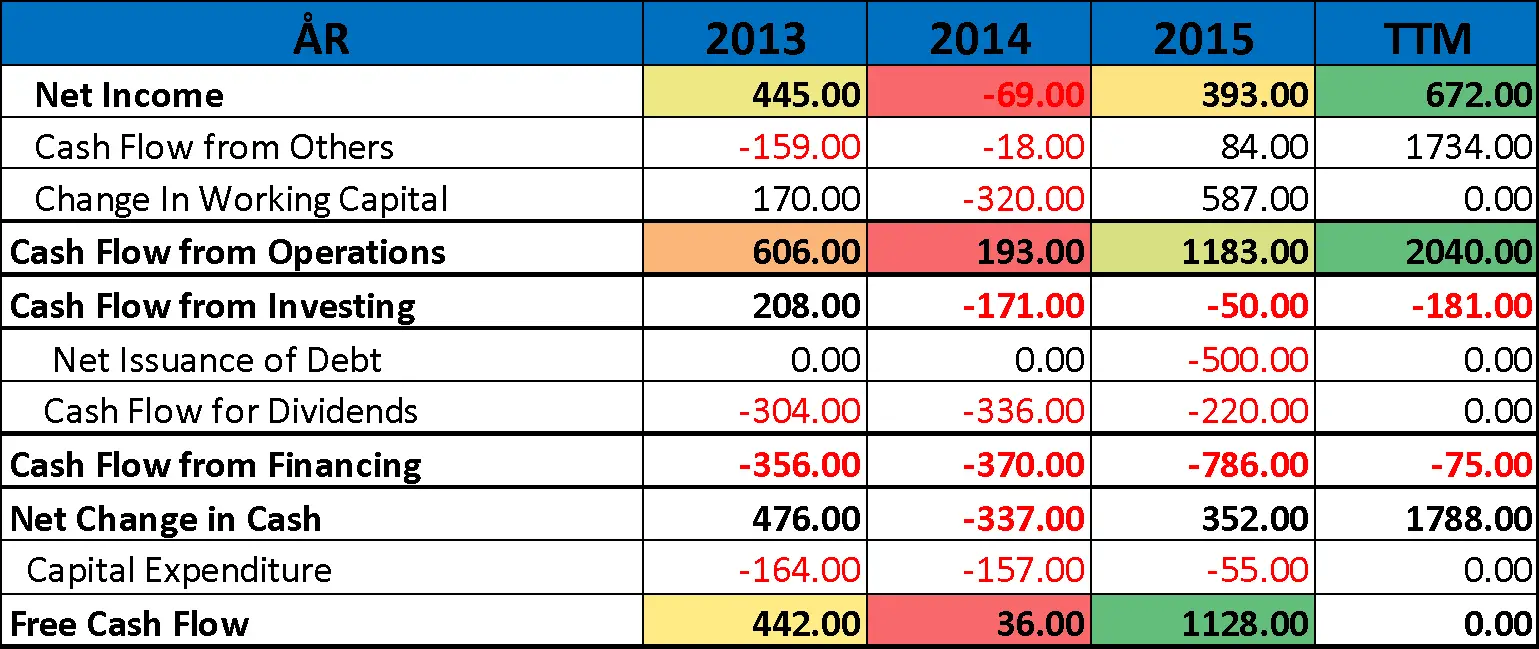

Kontantstrømmen har vært svært god. Selskapet har redusert arbeidskapitalen sin, samtidig som resultatene har vært gode.

Utvalgte linjer fra kontantstrømoppstillingen de siste årene

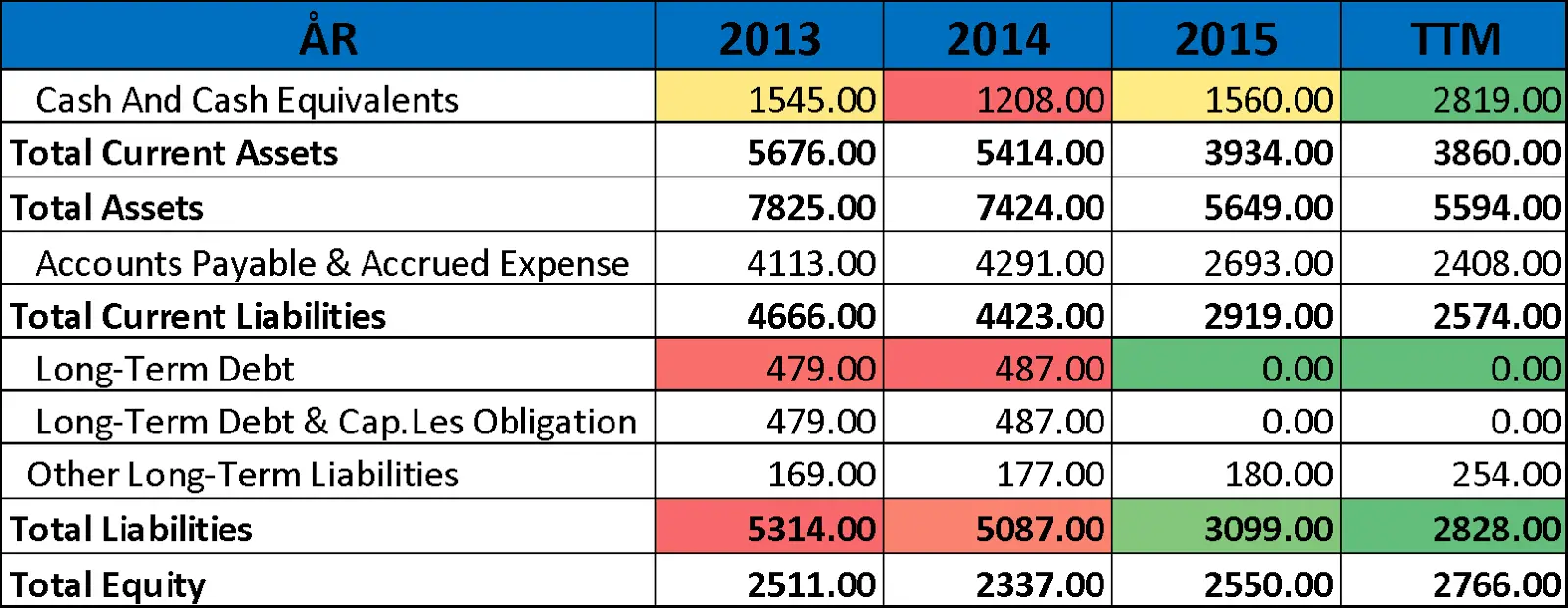

Balansen er kanskje den best forklarer Kværner sin finansielle situasjon. Selskapet har ingen rentebærende gjeld, samtidig som de har en enorm kontantbeholdning. Kontantbeholdningen er faktisk så stor for øyeblikket at den omtrent tilsvarer markedsverdien til selskapet. Leverandørgjelden/påløpte kostnader er riktignok relativt stor, men vi tror ikke at denne er veldig mye høyere enn det som er rimelig for et selskapet som tar på seg såpass store prosjekter. Generelt ser kapitalstrukturen veldig bra ut.

Utvalgte linjer fra Balansen de siste årene

Annonse

Kvantitative kvalitetsmodeller

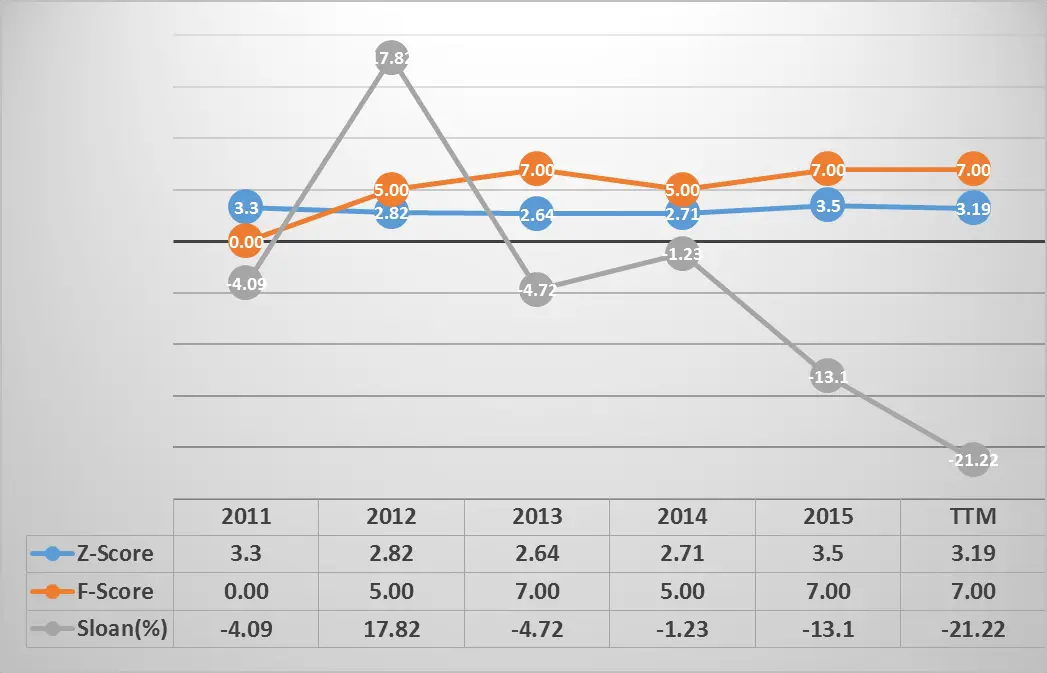

Vi foretrekker å undersøke hvordan selskaper leverer i forhold til en gruppe kvantitative kvalitetsmodeller. Selskaper som scorer bra i forhold til de kvantitative modellene, har også rent historisk gitt bedre fremtidig avkastning enn selskaper som scorer dårlig og middels (i gjennomsnitt). I denne analysen tar vi for oss av tre modeller, og man kan finne en nærmere beskrivelse av de aktuelle modellen i kunnskapsbasen. Vi vil nå svært kort gjennomgå Kværner sine resultater for de aktuelle modellene:

- Pitoroski F-Score. Mulighetsområde er F-score fra 0 til og med 9. Kværner må sies å ha en god F-score.

- Altman Z-score. Alt over 2.99 blir regnet som bra. Kværner har en score på 3.5 (TTM-verdien er litt usikker, og bør brukes med forsiktighet), noe som må klassifiseres som bra.

- Sloan. Bør helst være mellom -10% og 10%, og verken -13.1 % eller -21.22% kan derfor klassifiseres som bra. Generelt har Sloan alltid vært dårlig for selskapet, noe som sannsynligvis i stor grad skyldes kjennetegnet til denne typen virksomheter – sjeldne, men store leveranser. Denne typen virksomhet gir store avvik mellom kontantstrøm og resultater, noe som gir dårlig Sloan.

- I sum må vi si at selskapet rent kvantitativt virker å ha relativt høy kvalitet.

Utvalgte Kvalitetsmodeller

Konklusjon

Kværner har opplevd store utfordringer knyttet til gass/oljeprisfallet, men en målrettet strategi har ført til at de har lykkes med å bringe ned kostnadene og bli mer konkurransedyktige. Det er nå avgjørende at selskapet klarer å vinne flere oljerelaterte kontrakter, ellers vil virksomheten måtte skaleres ned.

Kværner vil kunne representere en godt investeringscase om man tror på en ytterligere oppgang i oljeprisen, noe som også gjør at man må tro at lovnadene om kutt i produksjonen i OPEC-land og andre oljeproduserende land faktisk blir holdt. Selskapet har ingen gjeld, og kontantene tilsvarer nesten dagens markedsverdi. Det er også gode muligheter for utbytte fremover, så lenge selskapet ikke skulle ha for store planer for sin kontantbeholdning.

Vi har i denne korte analysen fokuserte på at Kværner retter seg mot olje og gass-sektoren, men det betyr ikke nødvendigvis at selskapet ikke kan vinne fremtidige kontrakter i andre sektorer. Tidligere har f.eks. selskapet levert plattformer knyttet til vindkraft, men i utgangspunktet er dette et marked man nå har trukket seg ut av.

Annonse