Vi er så vidt i gang med resultatsesongen, og man kan lure på om markedsreaksjonen på de ulike kvartalsrapportene står i forhold til den virkelige endringen i selskapenes fundamentale verdier. Hypotesen om effektive markeder ( Efficient-Market Hypothesis) sier i sin enkelhet at det er umulig å skape meravkastning i markedet, siden all kjent informasjon allerede er diskontert i markedet. I følge hypotesen vil resultatfremleggelser gi umiddelbar reaksjon i en aksjekursen, slik at prisingen av selskapet reflekterer den nye informasjon. Man kan spørre seg om dette stemmer i virkelighet, eller er det mulig for en investor med inngang en stund etter fremleggelsen å generere avkastning med utgangspunkt i kjent informasjon?

Vi vil i denne artikkelen se nærmere på hvordan markedet reagerer på resultatfremleggelser, og vil særlig fokusere på om, og eventuelt hvordan det potensielt er mulig å tjene penger på overraskende resultater (Earnings Surprises)

Vi kan legge til at når vi snakker om overrasker knyttet til resultatet, så snakker vi egentlig om overraskelser i kvartalsrapportene, som selvsagt kan være både kan være bedring/svekkelse av resultatet (EPS, kvartalsresultatet), omsetningen, marginene, men også mindre konkrete ting.

Forventing vs. Resultat

Når selskapene legger frem sine rapporter, så vil markedet reagere på “nyhetene” i disse rapportene, men reaksjonene vil være relative ut ifra hvilke forventninger man hadde i utgangspunktet.

Et selskap som man hadde høye forventninger, kan oppleve kursnedgang om selskapet leverer et resultat (EPS) som er 20% høyere enn samme kvartal i fjor. En vekst på 30 % er dårlig om markedet forventet en resultatvekst på 30%. I motsatt ende kan et selskapet som rapporterer et fall i resultatet på 20% oppleve kursoppgang etter fremleggelsen om markedet forventet et fall på 30%. Det er altså ikke størrelsen på resultatveksten som er det viktige, men hvor stor “overraskelsen” er. Overraskelsen blir målt som relativt avvik mellom forventningene og det virkelig resultatet.

Det å måle forskjellen mellom virkelig resultat og forventet resultat kan selvsagt høres enkelt ut, men hva er egentlig forventningene? Mange investorer kan selvsagt ha egne forventninger til resultatene, men det er markedets forventninger som i utgangspunktet bestemmer reaksjonen etter fremleggelsen, så hvordan finner man frem til markedets forventninger? I utgangspunktet er det to måter som kan benyttes, men ingen av de er selvsagt perfekte:

- Analytikerens estimater: De mest fulgte omsatte selskapene på Oslo Børs vil vanligvis bli dekket av mange analytikere. Analytikere som (forhåpentligvis) dekker de aktuelle selskapene tett, vil også ha et godt grunnlag for å komme frem til gode estimater. Bruker man medianen av estimatene til analytikerne vil man kunne få en god indikasjon markedets forventninger før selskapet presenterer sine resultater.

- Trend i fundamentale data: For mindre selskaper med lite dekning vil man ofte måtte komme frem til egne estimater. En enkel metode som kan benyttes er å se på trenden i fundamentale data (EPS, Omsetning, marginer, osv.). Skulle selskapene rapportere tall som avviker fra denne trenden, vil man kunne argumentere for at selskapet overrasket.

Selv om metodene over kan fungere godt, så bør man alltid være klar over at selskapene kan bidra til å påvirke forventningene. Vanligvis ønsker selskapene at markedet underestimerer de virkelige resultatene, slik at de kan få positiv oppmerksomhet ved resultatfremleggelsen. Enkelte selskaper klarer for eksempel å slå estimatene kvartal etter kvartal.

Annonse

Resultatfremleggelsen og Effekten

Hvis du kan måle resultatfremleggelsen, så bør også overraskende resultater ha en effekt på aksjekursene. En positiv (negativ) overraskelse bør medføre en positiv (negativ) respons.De tidligste studiene av “Earnings Surprises” brukte historiske resultater til å estimere forventede resultater. Studiene fant grunnlag for hypotesen om at overraskende resultater ledet til en respons. I senere studier har man brukt konsensusestimater for inntjeningen til å måle forventede resultater.

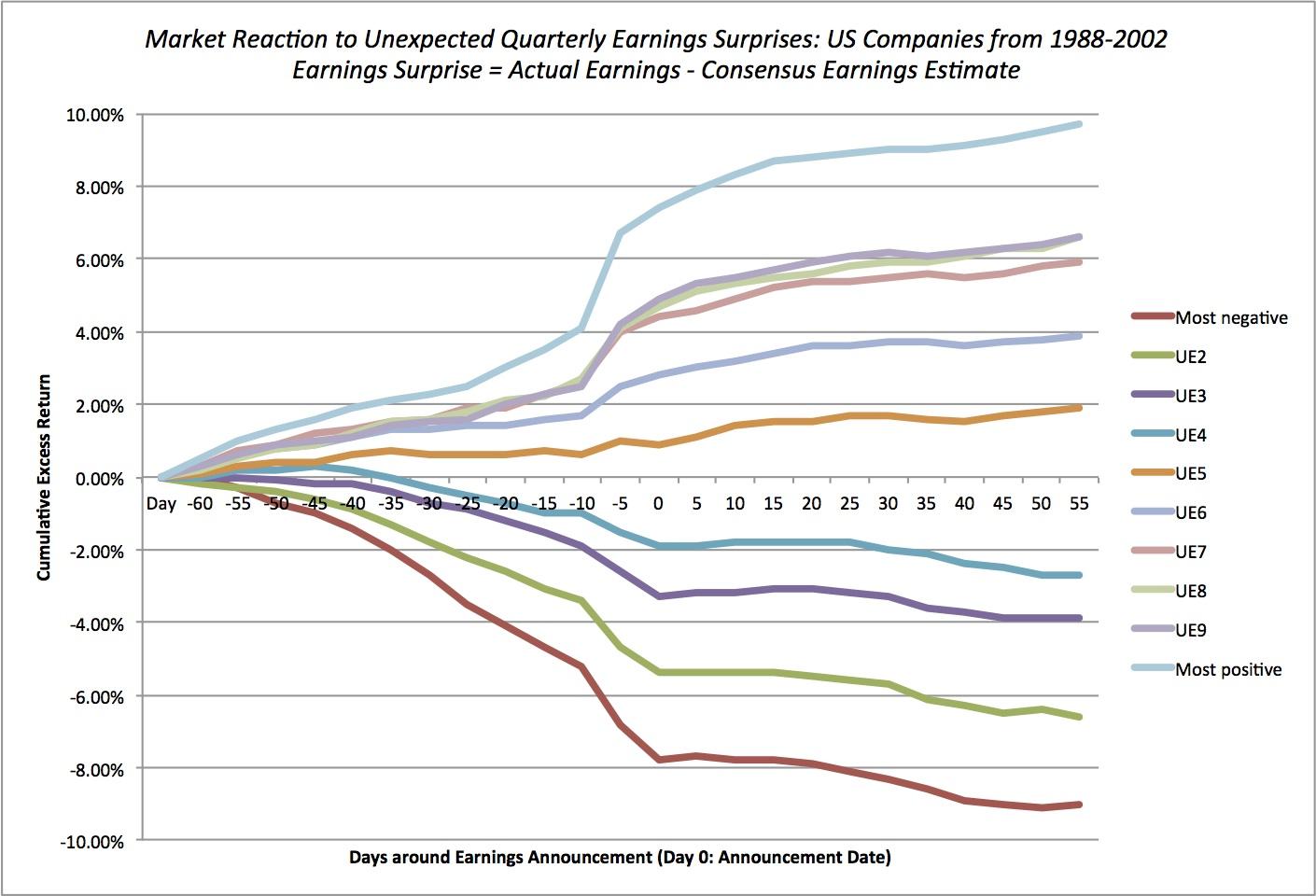

Grafen under er hentet fra Aswath Damodaran sine nettsider, og viser effekten av overraskende resultater. I grafen har man kategorisert overraskelsene etter hvor positive eller negative de er.

Man må være klar over at grafen er konstruert med utgangspunkt i amerikanske data, og det er derfor ikke sikkert man hadde opplevd den samme reaksjonen i Norge. Man må også være klar over at effekten i USA ikke nødvendigvis er like stor i dag som den var I tidsrommet 1988-2002. De siste tiårene har man sett en betydelig nedgang for handelskostnadene, og økende utbredelse av algorimehandel. Utviklingen har medført at det er enklere å handle på denne mulige effekten, noe som videre kan ha ført til at effekten har blitt redusert med årene.

Utklipp fra: http://aswathdamodaran.blogspot.no

Det er tre interessante funn i diagrammet over:

- Effekt før fremleggelsene: Resultatfremleggelsen skjer ikke før dag 0 (midten av diagrammet), men man ser at trenden allerede er relativt klar lenge før selve fremleggelsen. Kursene går altså opp før positive overraskelser, og ned før negative overraskelser. Årsaken til utviklingen før fremleggelsene er ikke klar, men mulige forklaringer kan være innsidehandel eller at investorene rett og slett har en evne til å avsløre over – og underestimeringen. Sannsynligvis er den virkelige årsaken til effekten før fremleggelsen en kombinasjon av de to.

- Effekten ved fremleggelsen: Priseffekten ved fremleggelsen reflekterer størrelsen og retningen til overraskelsen. I snitt har aksjekursen gått opp 3 % på positive overraskelser (altså basert på de amerikanske dataene for 1988-2002)

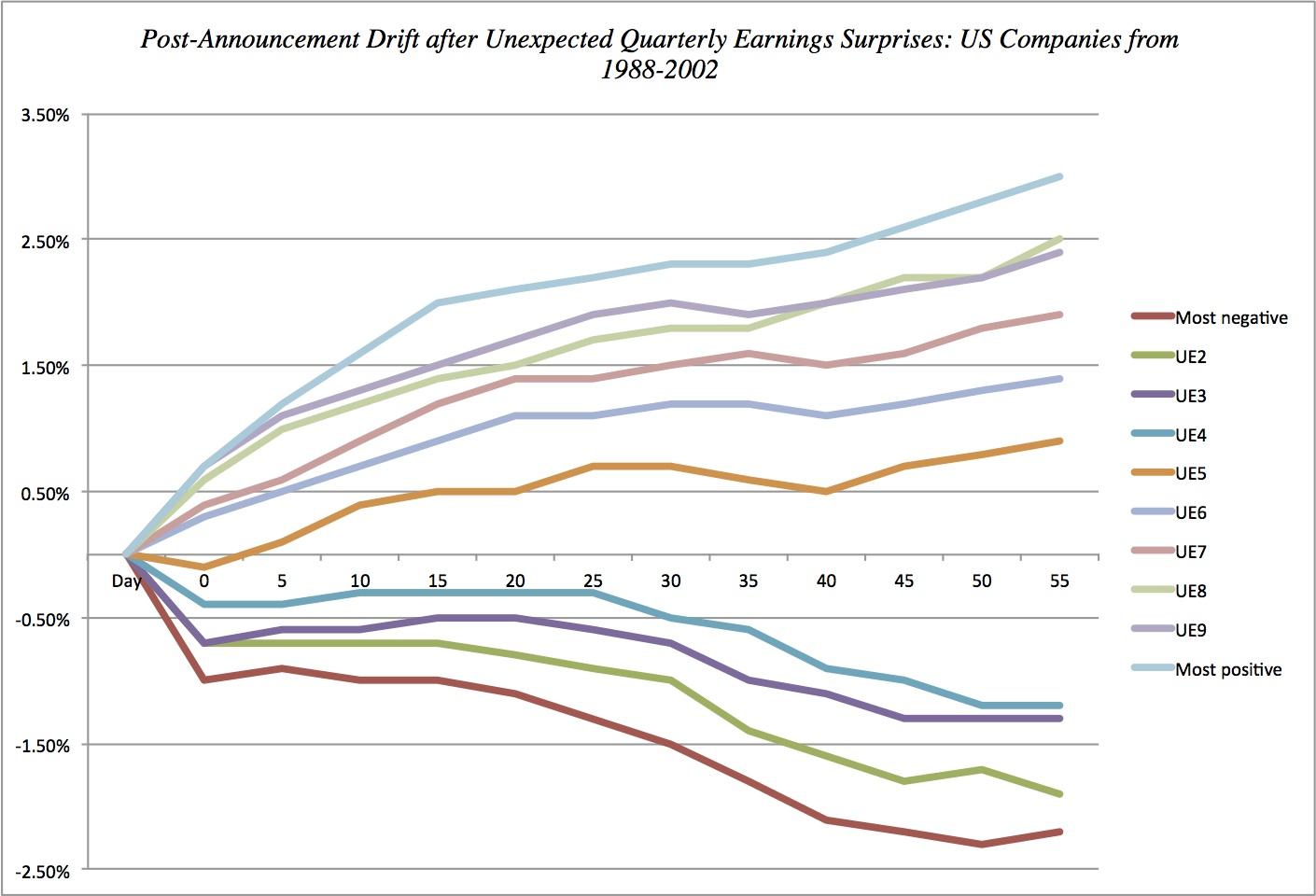

- Effekten etter fremleggelsen: Når er det i utgangspunktet ikke så interessant at kursen til en aksje går opp umiddelbart etter en positiv overraskelse, siden det i praksis vil være vanskelig å utnytte denne informasjonen til å skape meravkastning. Det som er spennende er at kursene fortsetter å bevege seg i samme retning lenge etter selve fremleggelsen, noe som man potensielt kan utnytte til å skape meravkastning gitt at transaksjonskostnadene er lave nok. Diagrammet under viser kurseffekten etter resultatfremleggelsen.

Annonse

Forskjeller mellom selskaper

En del studier forsøker å forklare at resultatoverraskelsene og reaksjonen på disse er større for enkelte typer aksjer. For eksempel:

- Studier av vekst- og verdiaksjer tyder på at kursbevegelsene rundt tidspunktet for resultatfremleggelsen er mye mer positiv for verdiaksjer (lav P/E,P/B osv.) enn det de er for vekstaksjer. Det er altså mer sannsynlig at man får en positiv overraskelse i verdiaksjer enn i vekstaksjer. En av årsakene til dette kan være at investorene generelt har for høye forventninger til vekstaksjene, og tilsvarende lave forventninger til verdiaksjene.

- Resultatfremleggelsene til små selskaper har i gjennomsnitt gitt større innvirkning på aksjekursen på dagen for fremleggelsen, enn det som er tilfellet for store selskaper. Aksjekursen utvikler seg også i større grad videre i samme retning for små selskaper, enn det som er tilfellet for store. Mye av forskjellen kan forklares med at små selskapene i mindre grad er kontinuerlig fulgt av analytikerne og investorene, noe som gjør at effekten blir større de få dagene i året hvor de har et fokus på seg.

- Markedsreaksjonen er ofte større for selskaper som i større grad er eid av institusjonelle eiere. En årsak kan være at noen institusjonelle investorer ofte er mer kortsiktige og derfor reagerer raskere på kvartalsrapportene. En annen årsak kan være at enkelte institusjonelle investorer faktisk er veldig langsiktige, noe som begrenser antall aksjer som er tilgjengelig i markedet når man har positive/negative rapporter (gir en sterkere markedsreaksjon).

Hvordan kan man utnytte effekten?

Det er potensielt flere måter man kan utnytte effekten knyttet til resultatfremleggelsene, og vi vil nå se på noen av disse:

- Prediker overraskelsen: Du kan forsøke å predikere de positive og negative overraskelsene, men det er selvsagt ikke spesielt enkelt! Ønsker man å holde seg på rett side av loven, bør man nok fokusere på grundig teknisk og fundamental analyse for å avdekke eventuelle attraktive selskaper hvor markedet kan komme til å få en overraskelse.

- Handle på nyheten: Selg på dårlige nyheter, og kjøp på positive nyheter og selg raskt. Gitt at bevegelsen “kun” er på rundt 2-3 % I gjennomsnitt vil det være vanskelig å gjøre dette i praksis, særlig om målet er å ende opp med et positivt resultat etter at man har trukket fra kostnadene. Man kan selvsagt belåne posisjonene, men da vil man selvsagt også øke risikoen betydelig.

- Spill på resultatmomentumet: De første to strategiene er kortsiktige, men man kan også benytte seg av mer langsiktige strategier. Studier indikerer at selskaper som konsekvent har slått estimatene de siste kvartalene også i gjennomsnitt vil levere høyere avkastning i de neste kvartalene. Se derfor etter aksjer høy kvalitet i veksten og lav risiko. Du kan også se om det er momentum i resultatene (stadig økende resultater) eller andre viktige forhold (omsetningen, marginene)

- Se bak de åpenbare tallene: En del rapporter kan se positive ut på overflaten (EPS overgår forventningene), men inneholde tilstrekkelig med negative nyheter (lavere omsetningsvekst, dårlige marginer og lavere ROIC) til at man i virkeligheten har et fall i de fundamentale verdiene. Hvis markedet overvurderer en rapport så vil kursen øke, noe som vil gi deg (som kjenner “sannheten”) en mulighet til å shorte aksjen (tjene på nedgangen som kommer når resten av markedet blir kjent med sannheten). Det er vanligvis mindre risikabelt og enklere å se etter selskaper som markedet undervurderer (selskaper som tilsynelatende levete en dårlig rapport, men som i virkeligheten leverte et relativt godt resultat når man ser på andre forhold)

La oss oppsummere. Det vil i resultatsesongen oppstå muligheter hvor man kan investere i selskaper som har kommet med positive nyheter (eventuelt selge de som kommet med negative overraskelser). Den generelle historien er at selskaper som har en tendens til å overprestere i forhold til estimatene, vil fortsette å overprestere. Ellers gir alltid grundige undersøkelser/analyser et bedre resultat enn å følge en strategi blindt. Den aller største verdien ligger i å finne selskaper som tilsynelatende kom med negative overraskelser (etter markedets reaksjon å bedømme), men som i realiteten gjorde det bedre enn hva denne umiddelbare markedsreaksjonen skulle tilsi.

Annonse