Faktorer slik som størrelse, verdi, momentum, kvalitet, og lav volatilitet er kjernen i «smarte» eller «strategiske» betastrategier, og er investeringskarakteristika som kan gi porteføljer med bedre risikojustert avkastning over tid. Faktorenes resultater har en tendens til å være sykliske, men de fleste faktoravkastninger er generelt ikke spesielt korrelert med hverandre, noe som er fordelaktig for en investor som ønsker diversifisering. Faktorbaserte strategier kan hjelpe investorene med å møte bestemte investeringsobjekt – slik som å potensielt forbedre avkastningen, eller redusere risikoen over tid.

Faktorinvestering har fått mye oppmerksomhet de siste årene, primært fordi faktorer er hjørnesteinene i «smarte» eller «strategiske» betastrategier som har blitt populære blant individuelle og institusjonelle investorer. En regner med at rundt $250 mrd. har gått inn i slike strategier de siste fem årene. I virkeligheten har investorer brukte faktorbaserte teknikker i flere tiår i en slags form, med et mål om å oppnå bedre risikojustert avkastning som mange slike faktorer har potensial for å gi.

I denne artikkelen vil vi definere faktorbasert investering og se nærmere på historien knyttet til investeringsstilen, eksaminere fem vanlige faktorer og teorien bak de, vise resultatene og svingningene til disse faktorene over tid, og diskutere mulige fordeler ved å investere i faktorbaserte strategier.

Faktorinvestering – en hybrid mellom aktiv og passiv forvaltning

https://meetinvest.com/blog/wp-content/uploads/2014/10/exhibit2.png

ANNONSE

Kort om historien til faktorinvestering

Fundamentet ble lagt på 1960-tallet, når kapitalprisingsmodellen (CAPM) ble introdusert. CAPM forteller at alle aksjer har en viss grad av samvariasjon med det brede markedet – målt som beta. Den første og mest grunnleggende modellen foreslo at en enkelt faktor – markedseksponeringen – driver risikoen og avkastningen til en aksje. CAPM hevder at utover markedsfaktoren, så forklarer selskapsspesifikke drivere resten av en aksjes risiko/avkastning (over- og underprestering i forhold til resultatestimatene, nye produkter, endringer i ledelsen, osv.)

Beta blir smartere

I tiårene som fulgte etter introduksjonen av CAPM ble det oppdaget nye faktorer som kunne være med å forklare risikoen og avkastningen. På 70-tallet ble APT (Arbitrasjeprisingsteorien) presentert, som kan sies å være en utvidelse av CAPM som legger til grunn at en flerfaktormodell i større grad beskriver risikoen og avkastningen som observeres. Senere forskning av Eugene Fama og Kenneth French demonstrerte at ved siden av markedsfaktoren, så er også størrelsen til selskapet (markedsverdi) og verdsettelsen (f.eks. høy/lav P/E) viktige drivere for aksjekursen.

Faktorer kan også vurderes som anomalier, siden de avviker fra Effisienshypotesen (EMH), som sier at det er umulig genererer meravkasting over tid, fordi aksjeprisen alltid vil reflektere all tilgjengelig informasjon. Selv om noen faktorer faktisk genererer meravkastning over tid, så forklarer andre faktoren risikoen, men ikke nødvendigvis meravkastningen. Som et eksempel, så vil mange argumentere for at CAPM beta nesten som en definisjon ikke leverer meravkastning over tid, den måler bare en aksjes sensitivitet i forhold til markedsbevegelsene, og kan heller ses på som en risikofaktor. Av den grunn vil ikke eksponering mot markedsbeta alene kunne gi meravkastning over tid. Investorer som ønsker meravkastning bør vurdere eksponering til andre faktorer (eller betaer) som har vist langsiktig meravkastning i forhold til markedet.

«TIPS: Det finnes i dag en rekke ETF-er i markedet som kan gi konkret eksponering mot ulike faktorer»

Investeringsforvaltere og da særlig de som fokuserer på kvantitativ forvaltning – har benyttet seg av disse faktorene i årevis til å skape meravkastning for sine fond. Når en relevant faktor som driver avkastningen og risikoen er identifisert, så kan eksponeringen bli målt løpende for å sikre at porteføljen er strukturert på en måte som gjør at man kan dra nytte av disse faktorene. Fundamentale investorer kan også dra nytte av disse faktorene, enten for å generere nye aksjeideer, eller for å følge opp eksponeringen til porteføljen mot disse faktorene. DATA-siden på denne nettsiden kan brukes aktivt for å finne frem til aktuelle aksjer, som har bra eksponering mot disse faktorene.

ANNONSE

Nøkkelfaktorene

Det er hovedsakelig fem faktorer som har blitt identifisert og som investorene eksponerer seg mot.

-

Størrelse (Markedsverdi Høy/Lav)

En av de første faktorene som Fama/French identifiserte var at små selskaper i gjennomsnitt genererte meravkastning i forhold til større selskaper. Årsaken kunne være at små selskaper hadde større risiko enn de store selskaper, noe som medfører at investorene vil kreve større forventet avkastning. Typisk er små selskaper mer volatile, men har også høyere risiko for å gå konkurs. I de internasjonale markedene har små selskaper levert nesten 1% høyere gjennomsnittlig avkastning enn «store» selskaper (Kilde FactSet, Periode:1986-2015).

Ønsker man å utnytte størrelseseffekten kan man velge å investere i en diversifisert portefølje av små selskaper, og eventuelt shorte en portefølje av store selskaper. Det enkleste vil i midlertidig være å kjøpe en ETF som er eksponert mot denne faktoren. Man bør alltid være klar over at små selskaper generelt er mer risikable å investere i.

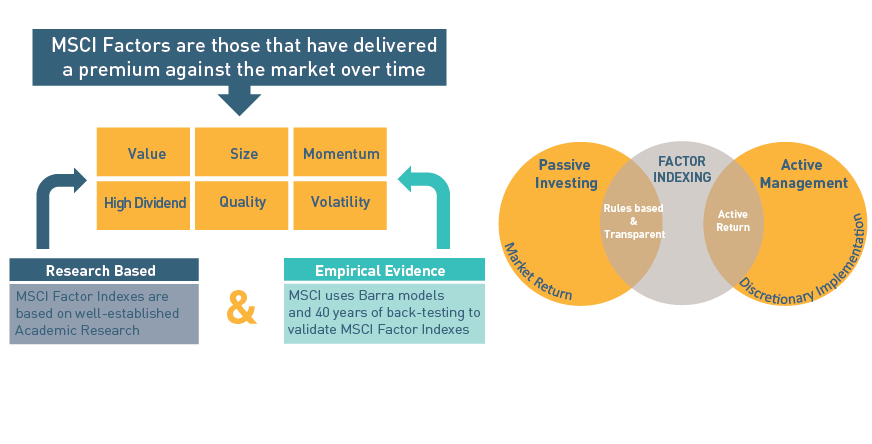

Eksempel på faktorer (MSCI)

Kilde: https://www.msci.com/documents/1296102/1339060/Factor+indexes+landing+page+diagram.png/c21a2aed-7495-46de-a67e-fe68864b9dde?t=1449658882382. Inkluderer faktoren «Høyt dividende» som ikke diskuteres her.

{kind=link}

2.Verdi (Lav/Høy P/X’er)

Den andre faktoren som Fama/French identifiserte var verdifaktoren. Generelt viste det seg at «billige» aksjer gav bedre avkasting over tid enn «dyre» aksjer. Såkalt verdiinvestering har en lang historie, og Benjamin Graham argumenterte f.eks. for at man bør kjøpe aksjer som selges til en rabatt i forhold til «Intrinsic Value». Graham mente at dyre aksjer (f.eks. høy P/E) med høye forventinger gav lite rom for feil, mens billige aksjer med lave forventninger gav en mulig oppside.

En del mener at årsaken til at verdiinvestering fungerer er at aksjekursene over tid følger inntjeningen. Investorene har en tendens til å være for optimistiske til dyre vekstaksjer, og for pessimistiske til billige aksjer med lav vekst. Når aksjer med lav vekst rapporterer høyere vekst enn det som var forventet, så presterer de godt som et resultat av at markedet har blitt mer optimistiske til selskapets inntjeningspotensial.

Empiriske resultater ser ut til å indikere a verdiinvestering over tid kan skape meravkastning. Fama/French demonstrerte at aksjer med lav P/B presterte bedre enn de med høy P/B. Mange av de vanligste indeksene legger mye vekt på denne definisjonen, og eksponering mot denne faktoren er enkelt å få når produktene er tilgjengelige. Det er i midlertidig mange måte er definere verdi på. Man kan f.eks. bruke resultater (P/E), salg (P/S), eller/og kontantstrøm (P/CF) for å vurdere om en aksje er «billig». Resultatene kan variere etter hvilke(n) P/X man velger å bruke. Generelt har P/B gitt en gjennomsnittlig meravkastning på rundt 2% de siste 30 årene (internasjonalt), mens tilsvarende for P/E er rundt 3%. (FactSet, 1986-2015)

Generelt vil vi anbefale å bruke flere ulike P/X til å vurdere verdien, siden det gir lavere risiko, men sannsynligvis også over tid høyere meravkastning. Internasjonalt har man sett at en kombinasjon av P/B og P/E kan har gitt en årlig meravkastning på 3.5% i gjennomsnitt de siste 30 årene, altså betydelig bedre enn det som er tilfelle for de ulike multiplene alene (FactSet, 1986-2015).

ANNONSE

3.Momentum

Konseptet momentum-investering kan sies å tilsvare det som tekniske analytikere har gjort i flere tiår, nemlig å bruke pristrendene til å predikere fremtidig utvikling.

Empiriske bevis for anomalies knyttet til momentum ble første gang publisert av N. Jagedeesh og S.Titman i 1993, og viste at aksjer som hadde gjort det bedre på middels lang sikt ville fortsette å gjøre det det bra (i det minste i gjennomsnitt), mens aksjer som hadde steget lite sannsynligvis vil fortsette å være relativt stabile.

Forklaringen for hvorfor momentum-investering fungerer har vært et tema for mye diskusjon, men mange bruker et adferdsargument: Investorer har en tendens til å underreagere på bedre fundamentale data (f.eks. bedre regnskapstall) og trender.

Det er ikke før en aksje har steget en del at den normalt fanger investorenes oppmerksomhet, og de velger å handle. Dynamikken gjør at vinnerne fortsetter å vinne, men det er også grunnen til at momentum-investering fungerer. Syklusen har en tendens til å fortsette inntil det er en katalysator som får den til å stoppe (som f.eks. at et selskapet underpresterer i forhold til estimatene eller en overvurdering, noe som indikerer en negativ fundamental endring).

En vanlig metode å måle momentum på er å klassifisere aksjene etter kursutviklingen de siste 12 månedene, for så å investere i den gruppen aksjer som har gjort det best. Metoden har vist seg å være effektiv internasjonalt for å generere en meravkastning i forhold til det brede markedet (rundt 1.5% i meravkastning årlig internasjonalt). En kan bruke vår aksjescreen for Oslo Børs til å gjøre denne rangeringen.

4.Kvalitet

Selv om investorer har søkt etter høykvalitetsselskaper i flere tiår, så har empiriske bevis som validerer fordelene knyttet til denne tilnærmingen dukket opp ganske nylig. Årsaken til at de empiriske bevisene ikke har eksistert så lenge kan ha noe med at man ikke har vært enige om hvordan man skal definere kvalitet.

Mange observatører er enige i at høyere lønnsomhet, mer stabile inntekter og kontantstrømmer, men også dyktig ledelse er et godt kjennetegn på kvalitetsselskaper. For at et selskap skal ha høyere marginer og fortjeneste enn sine konkurrenter, så er det nødvendig at selskapene har en form for komparativt fortrinn.

Sterke komparative fortrinn har en tendens til å vare over tid, slik at selskaper som har slike fortrinn også har en tendens til å oppnå høyere fortjeneste enn sine konkurrenter for en lang periode av gangen.

Enkelt sagt så bør selskaper som genererer høy fortjeneste, har en sterk balanse, og viser stabile kontantstrømmer kunne oppnå en langsiktig meravkastning.

Selv når man bare undersøker et mål på kvalitet – slik som ROE (Egenkapitalavkastningen) – så er det klart at aksjer som har en høy lønnsomhet også har en tendens til å prestere bedre i markedet enn selskapene med lav.

ANNONSE

5. Lav-Volatilitet

Som navnet antyder, så er det primære målet i lav-volatilitetstilnærmingen å eie aksjer som har lavere risiko enn det brede markedet, noe som historisk har resultert i en høyere risikojustert avkastning. Mye forskning tyder også på at lav-volatilitetsporteføljer presterer bedre enn det brede markedet på lang sikt. Robert Haugen og James Heins har funnet ut at aksjeporteføljer med mindre varians i månedlig avkastning har en tendens til å produsere høyere gjennomsnittlig avkastning enn de porteføljene som er mer «risikofylte».

Flere hevder at den relative meravkastningen til disse porteføljene/strategiene skyldes størrelseseffekten (se faktor 1) eller forhold knyttet til sektoren som disse aksjene befinner seg i, og ikke kjennetegnet med lav volatilitet i seg selv.

Selv om man er uenige om lav-volatilitet kan skape meravkastning på egen hånd, kan strategien fortsatt fremstå som attraktiv. Ved å investere i aksjer med lav volatilitet, så kan investorene potensielt generere en avkastning tilsvarende den til markedet, men til en lavere volatilitet. Fordelene knyttet til denne tilnærmingen kan også høstes ved å investere i aksjer med mer stabile inntekter og resultater, som er mindre utsatt i nedgangstider og for andre negative makroøkonomiske hendelser. Denne tilnærmingen er designet for å fungere best når volatiliteten er høy og markedet er bratt nedadgående, fordi lavrisikoaksjer har en tendens til å holde seg bedre i nedgangsmarkeder når usikkerheten er høy hos investorene. Porteføljer bestående av aksjer med lav volatilitet har en tendens til å oppleve mindre korreksjon fra toppnoteringer, og investorene kan dra nytte av meravkastning i nedgangsperioder i forhold til de fleste andre aksjer/porteføljer.

De siste 30 årene har en portefølje i det internasjonale markedet basert på aksjer med lav volatilitet gitt en meravkastning på rundt 0.8% i forhold til markedsindeksen. Avkastningen er altså høyere, men den største fordelen er knyttet til at porteføljen har opplevd en lavere risiko enn det som er tilfellet for markedsindeksen med et standardavvik på rundt 14% mot 18% for markedet for øvrig. (Kilde: FactSet, 1986-2015)

ANNONSE

Svingninger i faktorenes prestasjoner

Resultatene viser at høy eksponering mot en eller flere av de nevnte fem nøkkelfaktorene kan gi et godt grunnlag for å skape meravkastning for sin investeringsportefølje. Men ingen faktorer virker hele tiden, og avkastningen ser ut til å være syklisk. Små selskaper har f.eks. en tendens til å underprestere i forhold til store selskaper over lengre perioder, slik som de også gjorde etter at IT-boblen sprakk rundt 2000 og gjennom finanskrisen. Verdiaksjer presterte dårlig gjennom teknologiboblen i sutten av 90-årene, men tjente tilbake det de relativt sett hadde «tapt» i forhold til vekstaksjene i årene etter at boblen sprakk. Raske skifter er typisk skadelig for momentum-strategier – slik som i 2000, etter at teknologiboblen sprakk, og i 2009, etter en rask bedring etter finanskrisen (i det minste for aksjekursene).

Porteføljer som består av høykvalitetsaksjer presterer vanligvis dårlig i lavkvalitetsrally – når aksjene som har opplevd den kraftigste kursnedgangen leder den første markedsoppgangen, slik de gjorde i 2003. Aksjer med lav volatilitet har en tendens til i underprestere i markedsrally som etterfølger bear-markeder – slik som i 2009. Disse resultatsvingningene kan skape nervøse investorene, noe som ofte gjør at de selger og går glipp av oppgangen.

Den gode nyheten er at de færreste av faktorene er svært korrelert med hverandre – de blir drevet av ulike markedsanomalier og har derfor en tendens til å prestere i ulike tidsperioder. Som et eksempel vil verdifaktorer og momentum-faktorer av definisjon være to ulike poler. Verdiinvestorer ønsker å kjøpe aksjer som har falt i pris og er billige, mens momentum-investorer ønsker å kjøpe de aksjene som har opplevd en oppgang i prisen og som forhåpentligvis vil foresette å stige.

De distinkte svingningene i faktoravkastningene kan friste investorene til å prøve å «time» eksponeringen mot de ulike faktorene. Det er også slik at faktorstrategier kan være et nyttig verktøy for en taktisk investor som ønsker å få den rette eksponeringen på riktig tidspunkt. Men i likhet med markedstiming, så vil det være utfordrende å ha riktig eksponeringen mot de ulike faktorstrategiene på riktig tidspunkt, slik at en konstant diversifisering mot flere faktorer ofte vil være det beste valget.

Investeringsimplementering

Faktorbaserte investeringsstrategier kan være nyttige fordi de gir investorene målrettet og strømlinjeformet tilgang til faktoreksponering. Det er viktig å være klar over at de faktorbaserte investeringsstrategiene går langt utover de fem faktorene nevnt i denne artikkelen. Mange faktorbaserte strategier gir eksponering mot flerfaktorer innenfor en strategi, mens andre gir eksponering mot aksje karakteristika som adresserer spesifikke investorers behov eller ønsker – slik som inntekt/ utbytte – men som ikke eksplisitt forsøker å forbedre avkastningen eller den risikojusterte avkastningen på noen måte.

Markedet for faktorinvestering har blitt vesentlig mer aktivt de siste årene, og strategiene kan variere mye med hensyn på hvordan de blir konstruert og hvilke resultater de leverer. F.eks. kan en naivt konstruert faktorbasert strategi/portefølje også inneholde utilsiktede eksponeringer (f.eks. overvekting mot småselskaper) som kan endre den samlede eksponeringen til en bredere portefølje.

Selv om ikke alle faktorbaserte strategier er skapt likt og nøye vurderinger må gjøres for å velge mellom de, så har akademisk forskning og historiske resultater påvist at eksponering mot faktorer kan være en viktig komponent i en bredere portefølje.

Har du spørsmål eller ønsker å diskutere faktorinvestering kan du bruke denne tråden på forumet. Investing24H.com kommer til å delta i diskusjonen.

Kommentering krever registrering / innlogging. Alle har mulighet for å være anonyme på forumet om man ønsker det.

Ønsker du å skrive en analyse om et selskap eller markoforhold Les HER

ANNONSE